Estudios recientes muestran que las dimensiones del sector informal, especialmente en economías emergentes, son abrumadoras. En América Latina, Schneider et al. (2010) estiman que más del 40% del PBI de la región es generado desde la informalidad y que, en algunos países, esta puede representar más del 60% de la actividad económica y 80% del empleo total.

Si bien la informalidad ha sido vista como un mecanismo de subsistencia ante la ausencia de empleo, e incluso como un primer paso para el emprendimiento de un negocio propio, es claro que la mayor parte de los trabajos académicos resaltan más bien las trabas que impone al desarrollo económico (La Porta y Shleifer, 2014). Desde un punto de vista social, niveles elevados de informalidad socavan la capacidad del Estado de proveer bienes y servicios públicos, debido a que reducen directamente la recaudación. Ello se traduce, a su vez, en una menor inversión en capital físico y humano, lo que luego puede comprometer el crecimiento de largo plazo, la lucha contra la desigualdad y los avances en términos de productividad. Es así que el objetivo de un reciente trabajo nuestro –Beltrán y Chong (2018) gira en torno a este último concepto, desde la perspectiva de la empresa: ¿cómo impacta la informalidad en la productividad empresarial?

Una extensa literatura ha mostrado consistentemente una relación negativa entre la informalidad de la empresa y su productividad (Perry et al., 2007). Se suele argumentar que las empresas menos productivas, por el hecho de serlo, están condenadas a ser informales al no poder afrontar los costos adicionales que implica la formalidad (lo cual no deja de ser cierto en la mayor parte de los casos). Sin embargo, menor atención ha cobrado los mecanismos mediante los cuales la informalidad, en sus diferentes dimensiones, afecta a la productividad de un negocio. Con esta premisa, y utilizando una muestra de más de 75,000 empresas formales y privadas, en 127 países[1], hemos buscado analizar cómo distintas fuentes de informalidad pueden afectar la productividad de cada una de ellas. Para este fin, nos centramos en dos componentes particularmente interesantes: la informalidad (pasada) de la propia empresa – fuentes internas – y la competencia informal que enfrentan – fuentes externas.

Con respecto al primer punto, un análisis causal más profundo sugiere preguntarnos ¿cómo es que la condición de informalidad de las empresas deteriora su productividad? Partiendo de la naturaleza de la informalidad sabemos que las empresas que operan en este sector están fuera de los registros del estado y de la mayoría de instituciones financieras. Esta situación dificulta el acceso a fuentes de financiamiento convencionales (bancos, cajas municipales, etc.), cuyos primeros filtros suelen estar asociados con el registro de la empresa de manera legal. De esta forma se generan restricciones para la adquisición de capital, lo que limita sus posibilidades de expansión o de involucrarse en mercados con un mayor valor agregado. Así, estas empresas se ven forzadas a operar por debajo de su ventana óptima de producción o, en el mejor de los casos, tomar otro tipo de financiamiento, más costoso y de montos muy limitados. Un segundo canal que tiene esta dimensión de la informalidad se da a través de la autoselección de trabajadores más calificados hacia el sector formal. En otras palabras, trabajadores más preparados se posicionarán directamente en el sector formal, ante la posibilidad de obtener mejores salarios y beneficios laborales, mientras que trabajadores menos calificados se conformarán con permanecer en el sector informal, dado que su productividad es en promedio insuficiente para los puestos ofrecidos en las empresas formales. Esto crea, naturalmente, brechas de productividad entre empresas formales e informales, al ser el capital humano un insumo crucial en la función de producción de cualquier firma.

Podemos preguntarnos lo mismo para nuestra segunda dimensión de la informalidad: ¿cómo afecta la competencia informal la competitividad de empresas formales? La idea central es que una empresa informal puede ejercer presión competitiva sobre una formal – a pesar de ser esta última más eficiente- al no incurrir en los costos que implica la formalidad. Mientras mayor sea el valor de los costos evadidos, mayor será la capacidad de las empresas informales de ser competitivas, establecer precios más bajos y, por ende, obtener una mayor cuota de mercado. Los costos que pueden ser evadidos desde la informalidad difieren considerablemente según el contexto del país y sector, sin embargo, entre los más comunes encontramos: el impuesto a la renta, los costos de constitución legal, las licencias operativas y todos los costos asociados al cumplimiento de las regulaciones laborales (seguridad social, salario mínimo, etc.). El pago asociado a estas regulaciones puede representar una carga considerable dentro del esquema de costos, sobre todo para pequeñas y micro empresas, lo que en un contexto de competencia con empresas informales, se traduce en una menor competitividad en costos, menores márgenes de ganancia y, por lo tanto, en menor productividad.

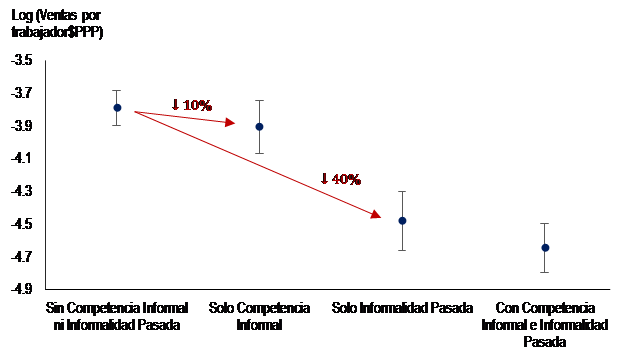

Una vez reconocidas estas dos dimensiones, complementamos la discusión con un análisis empírico. En línea con la literatura, nuestras estimaciones[2] sugieren un efecto considerablemente negativo de estos dos mecanismos en la productividad de las empresas, una vez que se controlan por factores como el tamaño de la empresa, la experiencia del CEO, el número de años operando, entre otros. Cuantificando el impacto de estos factores, vemos que las empresas que sufren de competencia informal son, en promedio, 10% menos productivas que las empresas que carecen de este tipo de presión (ver Gráfico 1), mientras que las empresas que fueron informales en sus primeros años de operación son, en promedio, 40% menos productivas que las que se formalizaron desde sus inicios. Es relevante también ver cómo estas dinámicas varían cuando delimitamos la muestra para empresas que operan dentro de un mismo sector (ver Gráfico 2). En este caso observamos que la competencia informal tiene un efecto mayor en empresas manufactureras que en aquellas que operan en el sector servicios. Este resultado parece sugerir que la competencia informal es más severa en industrias con procesos productivos más complejos y costosos, donde resulta más complicado recortar costos y seguir operando de manera competitiva. Por su parte la informalidad (pasada) de la misma empresa tiene un efecto similar para empresas de ambos rubros, lo que sugiere que los canales de transmisión asociados a la informalidad comprometen a la mayoría de las empresas en un mismo nivel, independientemente del sector en el que operan.

| Gráfico 1: Efectos de la informalidad en la productividad |

|

| Notas: 1. La productividad se calcula como ventas entre el número de trabajadores. 2. Cada punto representa la estimación promedio de la productividad. 3. Se muestran los intervalos de confianza al 95%. |

| Gráfico 2: Efectos de la informalidad en la productividad por sector |

|

| Notas: 1. La productividad se calcula como ventas entre el número de trabajadores. 2. Cada punto representa la estimación promedio de la productividad. 3. Se muestran los intervalos de confianza al 95%. |

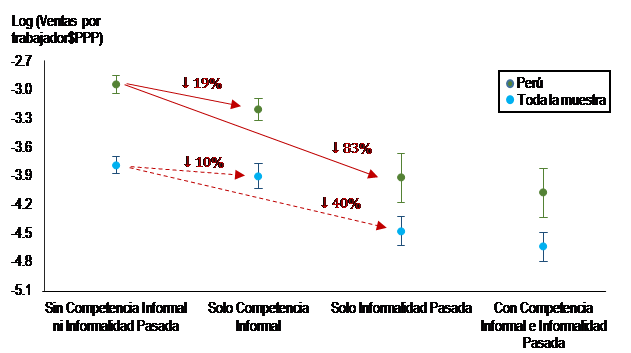

Como un ejercicio adicional para este artículo, hemos utilizado una submuestra de 880 empresas peruanas, tomadas de la misma base de datos, con el fin de contrastar el efecto de la informalidad específicamente en el caso peruano. Así encontramos que ambas dimensiones de la informalidad tienen un mayor efecto negativo (mayor en términos absolutos) en la productividad de una empresa que lo que se observa en el promedio muestral -prácticamente el doble en ambas dimensiones (ver Gráfico 3). Es importante resaltar que la intensidad de la informalidad depende de muchos factores y el contexto que estos generan para las empresas y sus trabajadores. Elementos como el alcance y efectividad institucional, la carga burocrática para iniciar un negocio, y la flexibilidad de los regímenes laborales, entre otros aspectos, generan efectos heterogéneos entre países en la relación entre informalidad y productividad de las empresas

| GrA?fico 3: Efectos de la informalidad en la productividad en PerA?

|

| Notas: 1. La productividad se calcula como ventas entre el nA?mero de trabajadores. 2. Cada punto representa la estimaciA?n promedio de la productividad. 3. Se muestran los intervalos de confianza al 95%. |

A modo de reflexión, es clave que recordemos que la informalidad es un fenómeno bastante complejo, que tiene sus raíces en factores tanto económicos como idiosincráticos, y cuyos efectos difícilmente puede ser cuantificados al detalle bajo cualquier tipo de análisis debido a las limitaciones (e inexactitudes) de la información disponible. No obstante, los estudios desarrollados en las últimas tres décadas han permitido alcanzar una comprensión un poco más amplia del tema. A nivel de la región, y particularmente del Perú, queda todavía mucho espacio para realizar estudios cuantitativos y cualitativos, que ofrezcan evidencia suficiente para sostener las principales recomendaciones de política. Ellas deben hacer posible neutralizar el efecto pernicioso de la informalidad en el sector productivo del país.

Referencias

Beltrán, A., y Chong, A. (2018). On Informality and Productivity: Concepts and Evidence. Centro de Investigación de la Universidad del Pacífico, Documento de Trabajo.

La Porta, R., y Shleifer, A. (2014). Informality and Development. Journal of Economic Perspectives, 28 (3), 109-126.

Perry, G., Maloney, W., Arias, O., Fajnzylber, P., Mason, A., y Saavedra, J. (2007). Informality: Exit and Exclusion. Washington DC: World Bank.

Schneider, F., Buehn, A., & Montenegro, C. E. (2011). Shadow Economies all over the World: New estimates for 162 countries from 1999 to 2007. In Handbook on the shadow economy (pp. 9-77).

[1] La muestra utilizada proviene del World Bank Enterprise Survey, la cual provee información estandarizada y detallada, a nivel de empresa, incluyendo niveles de ventas, composición laboral, años de operación, entre otros aspectos. La información se recogió a partir de entrevistas realizadas a los gerentes o dueños de las empresas entre el 2009 y 2014.

[2] Para mejorar la comparabilidad de las estimaciones, los resultados expuestos son estimados por MCO, utilizando efectos fijos a nivel de país y errores estándar clusterizados por sectores. Debido a los potenciales problemas de endogeneidad en la estimación de los efectos de la informalidad, en el documento completo se utiliza la metodología de Control Function como estrategia de identificación. Usamos variables exógenas como la religión y la latitud a nivel de país para instrumentalizar nuestros regresores de interés.