(*)En colaboración con Guillermo Cruces

Desde la asunción del presidente Macri en 2015, el Estado Nacional ha llevado a cabo un programa de reducción gradual de subsidios energéticos con el objetivo de eliminar las enormes distorsiones de precios relativos y el abultado déficit fiscal heredado de la gestión anterior. Este camino que la Argentina está recorriendo en materia energética conduce gradualmente a la incorporación de patrones de consumo más responsables, en el marco de un programa previsible de aumentos que además cuida a los hogares más vulnerables a través de la Tarifa Social Federal. Es un camino difícil, pero que la sociedad ha acompañado de manera responsable. Este artículo presenta un análisis del impacto que la recomposición de tarifas tiene sobre los hogares, y muestra que, si bien ha aumentado el peso del gasto en los servicios en el ingreso de los hogares, este se encuentra por debajo de niveles históricos.

La normalización tarifaria en curso promueve la inversión en el sector, largamente postergada. Esta inversión se presenta en la forma de nuevas iniciativas que permitirán aumentar la producción doméstica, creando a su vez empleos formales, como es el caso de Vaca Muerta. También se está avanzando en renovaciones de infraestructura pendientes y fuertemente relegadas. Como resultado del renovado impulso del sector, la generación eléctrica aumentó entre diciembre de 2016 y diciembre de 2017. A su vez, el cumplimiento de las metas fiscales es esencial para mantener la solvencia del Estado, contribuye a la reducción de la inflación, y a la sostenibilidad del proceso de crecimiento económico en marcha.

Mediante un calendario previsible de aumentos, el sector productivo y los hogares pudieron adaptarse paulatinamente a las nuevas reglas de juego. La Tarifa Social Federal (TSF), que bonifica los consumos de los hogares más vulnerables del país, protege a quienes menos tienen durante la transición.

Como cualquier programa de normalización que se emprende luego de más de una década de distorsión de precios relativos, el camino no está libre de dificultades. A raíz de las discusiones recientes respecto a la política tarifaria, este artículo explora la proporción del ingreso de los hogares destinada al pago de servicios en nuestro país en los últimos 20 años basado en datos de la Encuesta Permanente de Hogares (EPH) y la Encuesta Nacional de Gasto de los Hogares (ENGHO) elaboradas por el INDEC.

¿Cuál ha sido históricamente la proporción del ingreso destinada al pago de servicios en Argentina?

La manera más sencilla de observar qué proporción de sus ingresos ha destinado un hogar promedio al pago de servicios en los últimos 20 años es recurrir a las encuestas de gasto, que recogen información sobre los gastos que realizan los hogares argentinos. Para el periodo de análisis existen tres ediciones de la ENGHO de los años 1996-97, 2004-05 y 2012-13 (la ENGHO 2017-18 se encuentra actualmente en campo y tendremos resultados en algún tiempo). Los datos muestran que en 1996, antes del congelamiento tarifario, un hogar promedio destinaba el 3,5% del total de sus ingresos al pago de las facturas de gas y electricidad (Navajas y Alejo, 2008). Los datos de los años subsiguientes reflejan los efectos del congelamiento tarifario que comenzó en el año 2003: en 2004 el porcentaje destinado al pago de servicios cae poco menos de un punto porcentual a 2,6%, mientras que en 2012 pasa a representar solamente el 1,3% del ingreso total de un hogar promedio, menos de la mitad del valor de 1996.

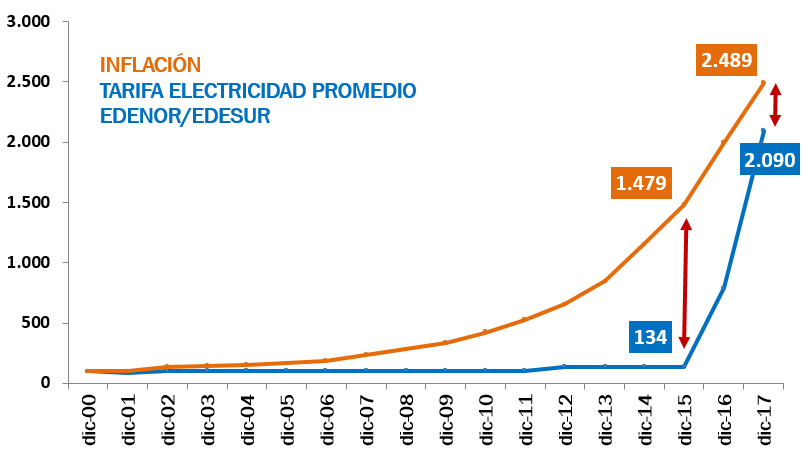

El gráfico 1 ilustra la magnitud de la distorsión de precios relativos introducida por el congelamiento tarifario. Entre diciembre de 2000 y diciembre de 2015, el nivel general de precios se multiplicó casi por 15, mientras que las tarifas se multiplicaron por menos de un tercio (0,34). La normalización tarifaria pretende cerrar esta brecha de manera gradual, como muestra el gráfico para los años 2016 y 2017.

Gráfico 1: evolución de tarifas de gas y electricidad e inflación

(Índice 100= año 2000)

Fuente: Ministerio de Hacienda, Subsecretaría de Programación Macroeconómica. Nota: Factura promedio de 500 kwh/bimestre.

Para poder observar la evolución más reciente del porcentaje de sus ingresos que los hogares destinan al pago de servicios es preciso combinar los datos de la ENGHO 2012 con otras fuentes. En el análisis que sigue, realizado sobre el Área Metropolitana de Buenos Aires (AMBA), los datos de ingresos de los hogares corresponden al ingreso total familiar reportado en las publicaciones de la EPH para cada año, ajustados para ser consistentes con registros administrativos. Dado que la última EPH disponible corresponde al tercer trimestre de 2017, los ingresos para el análisis de 2018 se obtuvieron actualizando costos por la inflación núcleo del periodo transcurrido. En función de su nivel de ingreso, los hogares se repartieron en quintiles, del 20% más pobre hasta el 20% de mayores ingresos. Las cantidades de energía consumidas utilizadas para el cálculo de las facturas se obtuvieron de la ENGHO 2012-13, para cada grupo (quintil) de hogares, incorporando el hecho de que los hogares de distinto nivel de ingreso consumen cantidades distintas (mayor cantidad a mayor ingreso). Estas cantidades también fueron ajustadas para ser consistentes con los datos administrativos. Para simplificar el análisis y aislar el efecto de los cambios tarifarios, se utilizó para todos los años las cantidades derivadas de la encuesta de 2012. Finalmente, los montos en pesos de las facturas de gas y electricidad se calcularon utilizando los cuadros tarifarios de EDENOR y GASBAN de cada año, aplicando los precios con y sin tarifa social en cada caso, con una estimación de la TSF para 2018. Las bonificaciones que reciben los usuarios cubiertos por la TSF se tuvieron en cuenta a partir de 2017, ya que fue el primer año en el que la tarifa estuvo vigente tanto para gas como para electricidad. Los montos de facturas con cobertura de TSF corresponden al valor hipotético que hubiera pagado un hogar del primer, segundo, o tercer quintil por su consumo representativo, de haber accedido a la cobertura de la TSF. Restringimos a este universo dado que el 72% de los beneficiarios de TSF dentro de esos tres quintiles – el 60% de la población con menores ingresos.

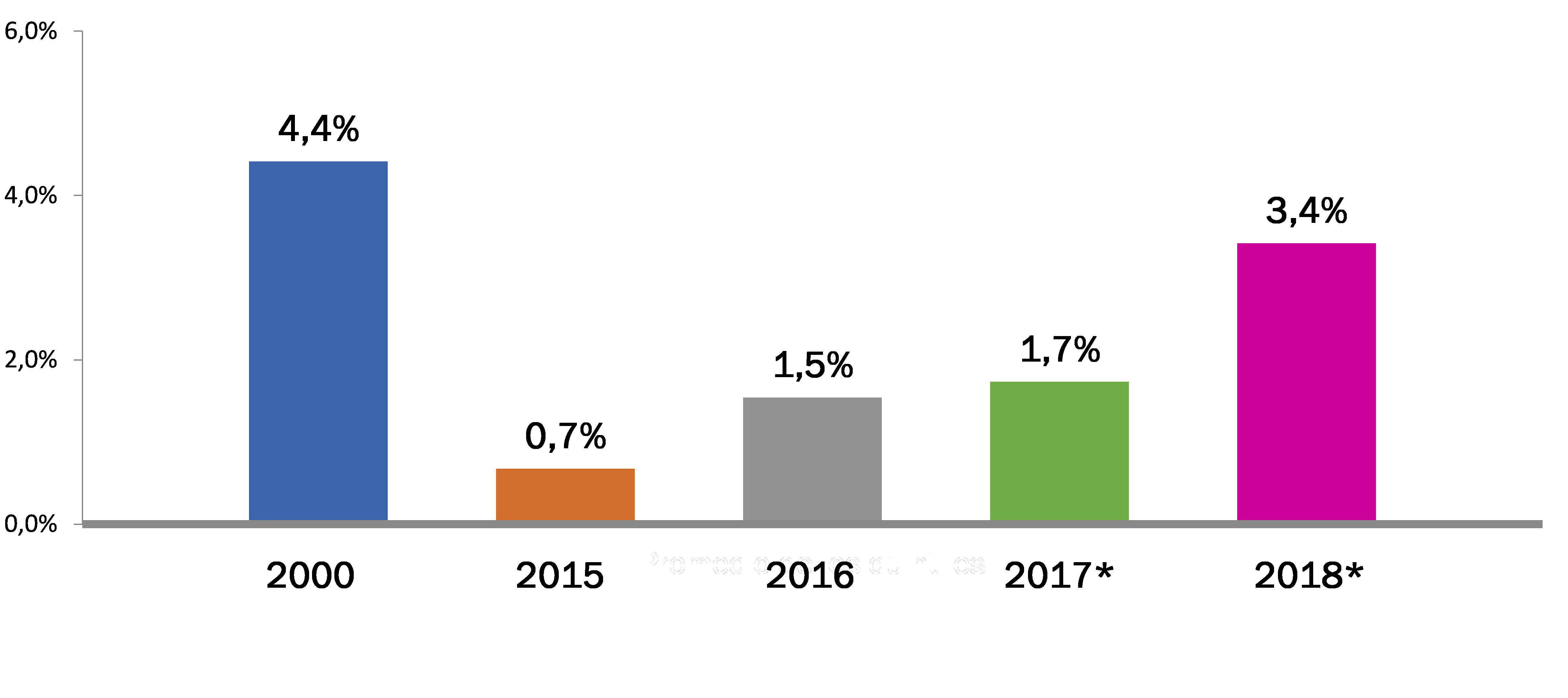

El gráfico 2 presenta una estimación de la fracción del ingreso que un hogar representativo destinó al pago de gas y electricidad en distintos momentos de la historia reciente. Podemos ver que, a lo largo de los últimos 18 años, en promedio un hogar del AMBA destinó al pago de servicios energéticos una proporción que varió entre 4,4 y 0,7% de sus ingresos. Los datos disponibles para el periodo previo al congelamiento tarifario de 2003 muestran que esta proporción era del 4,4% en el año 2000. El fuerte aumento de los subsidios al sector energético implementado durante la administración Kirchner y la consecuente distorsión de precios relativos implicó una reducción importante de los montos de las facturas residenciales, tal que en 2015 un hogar promedio solamente destinaba el 0,7% de sus ingresos al pago del gas y la electricidad.

Gráfico 2: gasto en servicios de gas y electricidad como proporción del ingreso total de un hogar promedio

Fuente: elaboración propia en base EPH, ENGHO 2012/13 y cuadros tarifarios de EDENOR y GASBAN. Nota: los aumentos se aplican en el mes en que se paga la factura con los consumos realizados, no en el mes en el que se realizan los consumos, salvo para el aumento de gas en abril de 2018, que se incluye por ser el foco de la discusión. Se presenta el promedio del cálculo por quintiles.

El congelamiento tarifario implicó necesidades cada vez mayores de subsidios al sector, grandes desincentivos a la inversión, patrones de consumo poco sustentables y aumento del déficit fiscal. El proceso de normalización tarifaria implementado por el presidente Macri implicó una recomposición gradual de las tarifas en base a un calendario preestablecido. Así, en 2016 un hogar promedio pasó a destinar el 1,5% de sus ingresos al pago de servicios. Gradualmente, en 2017 esta proporción aumentó al 1,7%, y en 2018, contemplando los aumentos en la tarifa de gas de red que rigen para el consumo de abril, el porcentaje para un hogar promedio es del 3,4% (y hubiese representado 4,1% en promedio si no existiera la tarifa social). Por otra parte, cabe esperar que esta proporción se reduzca a lo largo del año cuando se ajusten los salarios y otros ingresos percibidos por las familias. Esto implica que, en el marco de la normalización tarifaria, un hogar promedio sin cobertura de TSF destina hoy una fracción de sus ingresos algo menor a la que destinaba en los años previos al congelamiento tarifario, cuando el mercado de la energía funcionaba de manera similar al resto de los países del mundo, y el promedio incluyendo la tarifa social sigue siendo casi 25% menor que en el año 2000. Esto además en un contexto en el que a nivel internacional la energía se ha encarecido en términos reales a, por ejemplo, el petróleo crudo aumentó más del 40% en términos reales entre 2000 y 2017.

En relación con otros países de la región, la fracción del ingreso que un hogar argentino destinó en 2017 es menor al porcentaje que destina un hogar de estrato medio (quintil 3) en países comparables de Sudamérica. De acuerdo con estudios recientes, en Brasil un hogar de ingresos medios destina el 5,4% de su gasto total al pago de servicios de gas y electricidad, en Perú, el 5,1%, y en Uruguay, el 9,7% (Jimenez y Yepez-Garcia, 2017).

¿Cómo impactan los aumentos tarifarios en los distintos sectores de la sociedad y en los más vulnerables?

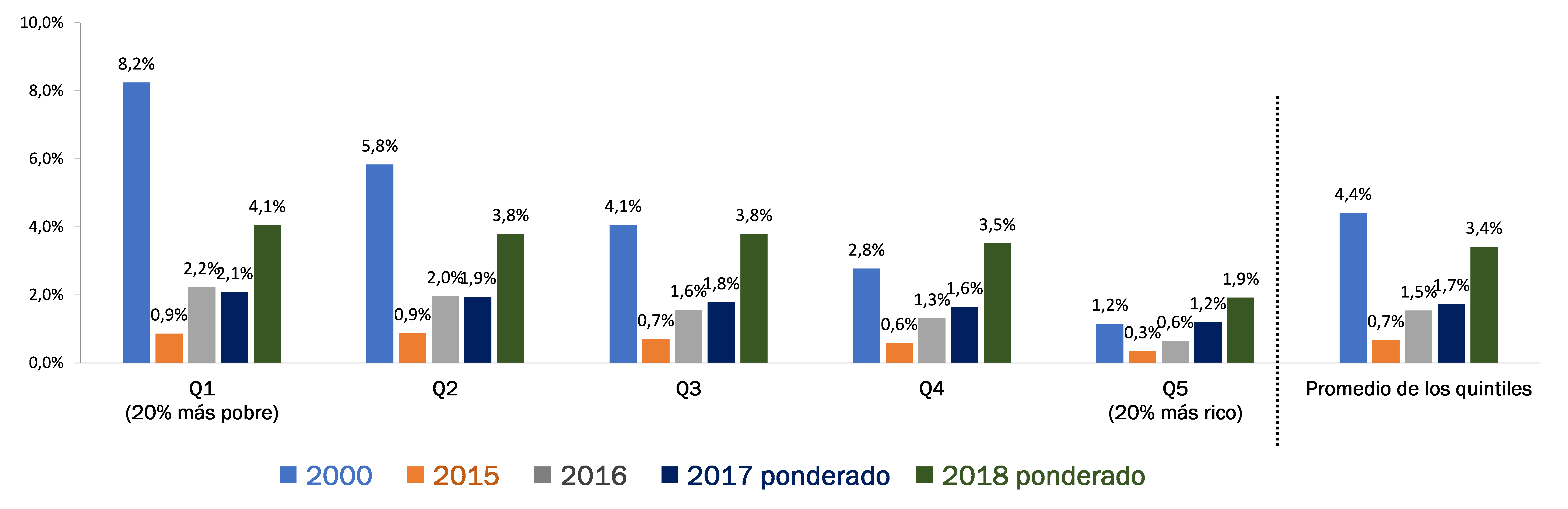

El gráfico 3 muestra que un hogar perteneciente al 20% mA?s pobre destinaba el 8,2% de sus ingresos en 2000 para el pago de los servicios mencionados, mientras que, en 2018, entrando en la última fase del programa de recomposición de tarifas, utilizó el 4,1% de su ingreso, valor cercano a la mitad del observado al comienzo de la década pasada. En 2018 solo el 40% más rico gastó en servicios una proporción de sus ingresos superior a la de los años previos al congelamiento. Por el contrario, el 40% más pobre pagó una medida inferior a lo que solía pagarse antes de la distorsión de precios, incluso sin tener en cuenta el impacto de la Tarifa Social Federal. En el gráfico, para los tres primeros deciles, consideramos un impacto que surge de una combinación de los hogares que tienen TSF con otros que no acceden a ella.

Gráfico 3: gasto en servicios de gas y electricidad como proporción del ingreso total en hogares representativos de cada nivel de ingreso

Fuente: elaboración propia en base EPH, ENGHO 2012/13 y cuadros tarifarios de EDENOR y GASBAN. Nota: los aumentos se aplican en el mes en que se paga la factura con los consumos realizados, no en el mes en el que se realizan los consumos, salvo para el aumento de gas en abril de 2018, que se incluye por ser el foco de la discusión. Quintiles de ingreso per cápita familiar.

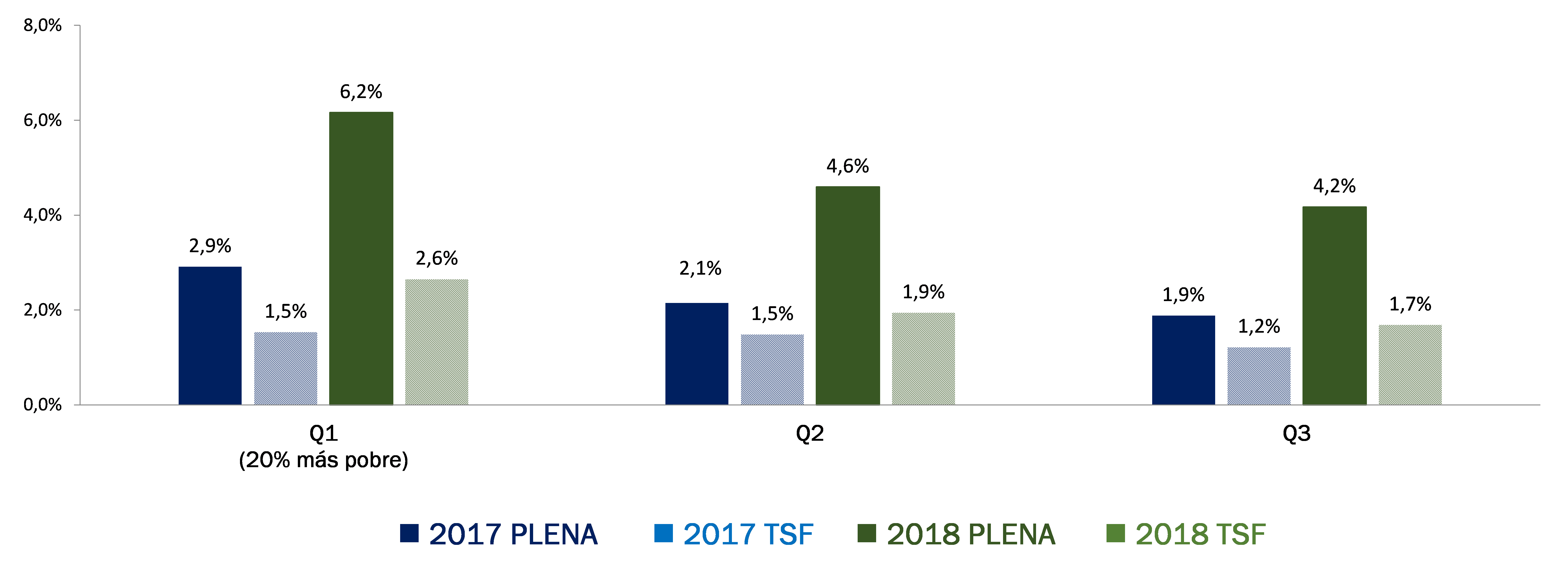

Un pilar fundamental del programa de normalización tarifaria es la protección de los hogares más desfavorecidos. La herramienta diseñada para cumplir con ese objetivo es la Tarifa Social Federal (TSF), implementada en 2016. Los hogares que califican para recibir este tipo de cobertura acceden a precios de la energía bonificados. Cabe mencionar que, como cualquier sistema de identificación de beneficiarios basado en proxys, dado que no se observan todos los ingresos de los hogares, el acceso a la TSF se define sobre una base de criterios múltiples que no se corresponden perfectamente con la pobreza por ingresos. En particular, el 72% de los beneficiarios de este programa se concentra dentro del 60% más pobre de los hogares (los tres primeros quintiles), con una proporción importante concentrada en el primer quintil.

El gráfico 4 ilustra el impacto de la TSF, que en 2018 representa una reducción a menos de la mitad del gasto en servicios como proporción del ingreso para los hogares del primer, segundo y tercer quintil. Con TSF, el 20% más pobre emplea el 2,6% de su ingreso en 2018 para pagar servicios, esto es, casi seis puntos porcentuales menos que el valor del año 2000, mientras que aquellos hogares que abonan tarifa plena destinan 6,2%, aún dos puntos porcentuales por debajo del valor para el año 2000.

Gráfico 4: Impacto de la tarifa social en la proporción de ingreso dedicada a servicios

Fuente: elaboración propia en base EPH, ENGHO 2012/13 y cuadros tarifarios de EDENOR y GASBAN. Nota: los aumentos se aplican en el mes en que se paga la factura con los consumos realizados, no en el mes en el que se realizan los consumos, salvo para el aumento de gas en abril de 2018, que se incluye por ser el foco de la discusión. Quintiles de ingreso per cápita familiar.

Cabe notar tambien que, en general, es deseable utilizar transferencias directas para asistir a los hogares necesitados en sus gastos energéticos, dado que esto evita que estos enfrenten precios artificialmente bajos. Adicionalmente a la tarifa social, entonces, debemos destacar que en el periodo analizado aumentaron sustancialmente las transferencias de ingreso a los hogares. Por ejemplo, el gasto social del sector público nacional pasó de representar el 10,9% del PBI en el año 2000 al 17,2% en 2017, y en su gran mayoría este gasto representa jubilaciones, pensiones, asignaciones familiares y otros beneficios contributivos y no contributivos. La cobertura de estos programas (en especial asignaciones por hijo) y la masa de recursos trasferidos aumentaron desde 2015, complementando la TSF que apuntala a los sectores más desfavorecidos mediante la bonificación de precios.

Conclusión

Las nuevas tarifas representan un porcentaje mayor del ingreso de los hogares que en 2015, pero este porcentaje todavía se encuentra dentro de un rango esperable considerando los valores previos a los años del congelamiento tarifario. A su vez, se trata de un porcentaje que aún se encuentra por debajo de los observados en países comparables de la región. De esta forma, a través de un calendario previsible de aumentos, los hogares y los sectores productivos de la Argentina se están adecuando gradualmente a nuevas reglas de juego, que posibilitarán un mayor crecimiento económico acompañado de creación de empleos, y una mejora en los servicios para los usuarios.

Existe consenso en la literatura del desarrollo en que el crecimiento es fundamental para combatir la pobreza, y que la transición hacia una prosperidad sustentable debe contemplar la protección de los sectores más vulnerables de la población (Sen, 1999). El gobierno del presidente Macri actuó siempre con la determinación de asistir a los más vulnerables en este proceso, se planteó de hecho ser evaluado de acuerdo a la evolución de la tasa de pobreza en el país. El crecimiento económico es, en última instancia, el principal motor de la reducción de la pobreza, y un crecimiento sostenido y sustentable en el largo plazo necesitaba en nuestro país la corrección de los precios relativos de los servicios. Pero si esta corrección impacta negativamente en los más pobres, se estaría atentando contra el objetivo principal. En sintonía con esta meta, la TSF apuntala a los sectores más vulnerables y acompaña en el proceso de corrección de los precios relativos que la Argentina necesita para crecer.

(*) Basado en un análisis sectorial realizado entre la Secretaria de Política Económica del Ministerio de Hacienda y el Ministerio de Energía y Minería de la Nación.

Referencias

Jimenez y Yepez-Garcia (2017). «Understanding the Drivers of Household Energy Spending: Micro Evidence for Latin America». Inter-American Development Bank.

Navajas, F., & Alejo, J. (2008). «Tarifa social: en los sectores de infraestructura en la Argentina». Fundación de Investigaciones Económicas Latinoamericanas.

Sen, A. K. (1999) «Human Rights and Economic Achievements». The East Asian Challenge for Human Rights. J. R. Bauer and D. A. Bell. Cambridge: CUP.

********

Nota del Editor

Sebastian Galiani es Secretario de Política Económica del Ministerio de Hacienda de la Nación. Guillermo Cruces es asesor en el mismo Ministerio.

Así toman las medidas de política económica en este gobierno? Mirando como es la proporción respecto al pasado como si el equilibrio debería ser el mismo? Si me tomas el año 2000 que es de crisis para la comparación es obvio que los ingresos van a ser más bajos y la participación te va a dar más grande. Además, los ingresos crecen y el servicio no es distinto al del pasado, por lo que costos y precios de los servicios no deberían haber aumentado tanto como los ingresos. Si su idea es que los tarifazos están bien porque la proporción del gasto es aún menor que en el pasado les pido por favor que llamen a un economista que entienda de regulación para que les explique como regular los monopolios.

[…] consumo del país, solo el 18% más rico gasta más de 1.150 pesos mensuales. Tarifazo salvaje; pero los estudios más serios demuestran que para el 80% más pobre de la Argentina el costo energético oscila entre 4,1% y 3,5% […]

[…] consumo del país, solo el 18% más rico gasta más de 1.150 pesos mensuales. Tarifazo salvaje; pero los estudios más serios demuestran que para el 80% más pobre de la Argentina el costo energético oscila entre 4,1% y 3,5% […]

[…] consumo del país, solo el 18% más rico gasta más de 1.150 pesos mensuales. Tarifazo salvaje; pero los estudios más serios demuestran que para el 80% más pobre de la Argentina el costo energético oscila entre 4,1% y 3,5% […]

[…] consumo del país, solo el 18% más rico gasta más de 1.150 pesos mensuales. Tarifazo salvaje; pero los estudios más serios demuestran que para el 80% más pobre de la Argentina el costo energético oscila entre 4,1% y 3,5% […]

(:..) pero este porcentaje todavía se encuentra dentro de un rango esperable considerando los valores previos a los años del congelamiento tarifario.(…)

Respecto del 2015 aumentó un 400% el valor tarifario y respecto del 2016 o 2017 un 200%, para el 20% más pobre.

Explicale al 20% máspobre que es esperable el aumento

Los cuidadanos José Manuel Alves Martin, Ana María Morales Requena y su hijo Adrián Alves Morales, de Asturias se valen de hacer estafas y timos involucrando a un menor de edad, por favor difundan este mensaje