Voy a escribir este blog sobre algo que estoy tratando de entender. Una forma de reformular la pregunta es: ¿Qué modelo o forma de pensar la política monetaria deberíamos usar para entender la inflación en Argentina? Me hago esta pregunta porque recuerdo comentarle a amigos no-economistas que reducir la inflación iba a ser sencillo. Tenía en mente que una reducción en el financiamiento del BCRA al Tesoro iba a ser suficiente para bajar la inflación.

Aparentemente, me equivoqué (pasa seguido). El financiamiento del BCRA al Tesoro Nacional fue 4,4% del PBI en 2015 y bajó a 1,5% en 2017 (lo saque del Presupuesto 2018). Sin embargo, la inflación no ha cambiado mucho. La inflación interanual usando el índice “Congreso” era 27,5 en diciembre de 2015 y fue 24,6 en diciembre de 2017 (lo saque de Ámbito).

Creo que la forma más efectiva para pensar la inflación, al menos cuando es muy alta o la pensamos a mediano o largo plazo, es la teoría monetarista. En el modelo de generaciones superpuestas que enseño en mi clase de “Dinero, Crédito, y Bancos”, la inflación es igual a la tasa de crecimiento de un agregado monetario menos la tasa de crecimiento de la economía. Esta visión también permite interpretar muy simplemente las metas de inflación (inflation targeting). Como es difícil determinar cuál es el agregado monetario a controlar (por ejemplo, por cambios tecnológicos que vuelven a los depósitos más parecidos a dinero en efectivo), se puede utilizar directamente una tasa de interés y, en lugar de mirar a los cambios en agregados monetarios, se mira directamente a la inflación. Lucas describe esta visión con su claridad habitual en éste artículo.[1] Con esa estructura en mente, se puede pensar la tasa de las Lebac en la Argentina como la herramienta para implementar las metas de inflación.

Por otro lado, en la mayoría de los países desarrollados y muchos en desarrollo, los modelos neo-Keynesianos son la herramienta más usada para analizar la política monetaria. En estos modelos también se puede hablar de metas de inflación, porque esos objetivos entran en reglas que se siguen para determinar la tasa de interés usada para la política monetaria (Taylor rules). En estos modelos no hay dinero, así que los agregados monetarios no juegan ningún rol.

En lo que sigue voy a contrastar estos modelo con una visión alternativa llamada “la teoría fiscal del nivel de precios” (FTPL, por sus siglas en inglés) porque creo que por ese lado podemos entender mejor la experiencia argentina. Lo que sigue en los dos párrafos siguientes es casi textual de éste artículo de Christiano y Fitzgerald.

La diferencia entre la visión tradicional y la FTPL está en cómo ven la ecuación presupuestaria intertemporal del gobierno:

Deuda / Precios = Valor presente descontado de los futuros superávits fiscales.

La visión tradicional ve a esta ecuación como una restricción sobre los gastos e impuestos. La idea es que la política fiscal se tiene que determinar de forma correcta tal que esa restricción se satisface para cualquier valor de los precios. Cuando algo hace que no se cumpla, los impuestos y gastos se ajustan para que se vuelva a satisfacer. Esta es la llamada visión Ricardiana (Ricardian view) e implica que para solucionar el resto del modelo uno puede dejar de lado esta ecuación. ¿Qué les parece este supuesto para representar el comportamiento fiscal de Argentina?

Si no les parece del todo bien quizás quieran considerar la visión de la FTPL. Ellos dicen que esa ecuación no impone una restricción sobre la política fiscal. Esa ecuación es una condición de equilibrio. Cuando algo cambia (por ejemplo, un shock fiscal que implica un aumento en la deuda), los precios se ajustan para restaurar las igualdad. En esta visión los déficits futuros se toman como dados. Es como si el gobierno tuviera la capacidad de prometer que los déficits se van a mantener en ese nivel por siempre, independientemente de lo que ocurre con el resto de la economía. Desde la teoría nos puede parecer exagerado, pero podría estar capturando las dificultades o restricciones políticas para reducir el déficit.

Una cuestión a considerar para pensar en Argentina con la FTPL es que parte de la deuda es en moneda extranjera. Creo que no es tan distinto. Inflación es una forma de reducir la deuda en moneda doméstica (yo la llamaría default parcial). Si la deuda es en moneda extranjera, deberíamos introducir default “en el modelo”. La diferencia es que la inflación es una forma más gradual de hacerlo. En el caso del default, la deuda se acumula hasta que se hace imposible de refinanciar (por ejemplo porque hay una crisis en otro país en desarrollo o porque suben las tasas de interés en Estados Unidos). En ese caso se genera una crisis financiera que, al final, termina también con un gran costo fiscal como hemos vivido varias veces en la historia argentina.

Esto que describo sobre la relación del déficit fiscal con la inflación no es nuevo, pero me parece importante para entender el proceso inflacionario argentino. En 1982 en Estados Unidos, Volcker se “peleaba” con la Casa Blanca por el efecto de la política fiscal sobre el control de la inflación. En éste artículo de 1982 en New York Times titulado “Reagan and Volcker in talks” se comenta que en una reunión entre Volcker y la Casa Blanca, la Administración le criticaba a Volcker que su manejo errático de la oferta de dinero estaba subiendo demasiado las tasas de interés. A lo que Volcker respondió que, al contrario, era la amenaza de grandes déficit fiscales lo que estaba afectando las tasas de interés. Cualquier similitud con la realidad en la Argentina … ¿es pura casualidad?

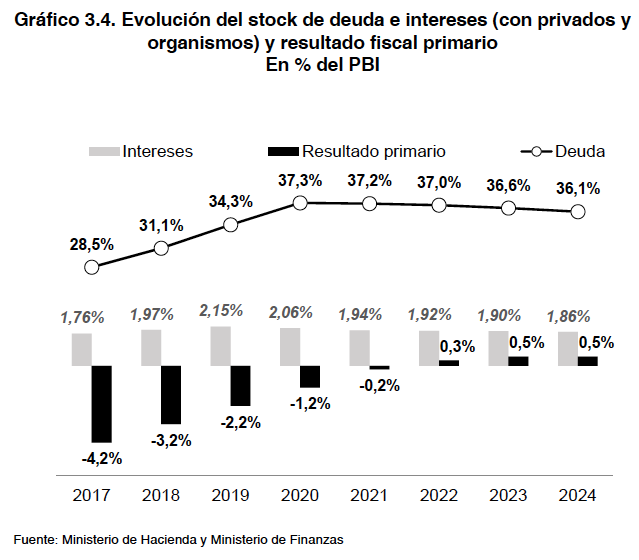

Para terminar voy a reproducir un gráfico que saqué del Presupuesto 2018. Creo que es la clave si queremos pensar a la inflación en Argentina con la FTPL. Muestra los planes futuros para el resultado fiscal primario, los intereses de la deuda, y la evolución de la deuda sobre el PIB hasta 2024. Si esta evolución de la deuda se logra, seguramente estaremos muy cerca de controlar la inflación. Sin embargo, tengo un par de dudas sobre los supuestos para construirlo y no sé cuál es el plan B en el caso que no se cumplan. Si mis dudas son generalizadas, seguramente la cuestión fiscal es un obstáculo para bajar la inflación. En particular, esta figura asume que la tasa de crecimiento real hasta 2024 será 3.5% por año. Aún más importante es la tasa de interés a la que se espera (re)financiar la deuda. No por el número en particular que usaron, el cual no lo sé, sino porque creo que hay muchísima incertidumbre alrededor de ese número. Rehacer este gráfico para valores alternativos de esos parámetros es clave. Sin embargo, esto se está haciendo muy largo así que a esa tarea la dejo para otro post.

[1] Accepting some form of the quantity theory of money, then, we have a theory of inflation. How do we apply this theory to control the inflation rate? One possibility would be to commit to a constant rate of money growth, chosen to imply the desired inflation rate. But what if the theory is not quite accurate or becomes obsolete because of changes in banking practices? A better, more flexible idea, developed in the 1970s, is inflation targeting. The central bank sets a goal, a target of (say) 2 percent—or perhaps a range such as 1 to 3 percent—and if actual inflation goes above the targeted range, the bank reduces the rate of money growth. If inflation continues above 3 percent, the bank reduces the money growth rate some more and keeps taking money out of the system until inflation is brought back within the targeted range … I have described inflation targeting as though it is implemented by adding to or reducing the money supply. As noted previously, today it is more customary to describe monetary policy as carried out by changes in short-term money market rates, not as changes in the money supply. In normal times, changes in the money supply are effected through trades in money markets; expanding the money supply and reducing the federal funds rate are just two ways of saying the same thing. There is not much reason to argue over the terminology.

No entra en contradicción la FTPL con «Deuda / Precios = Valor presente descontado de los futuros superávits fiscales» y la trayectoria de estabilización que tiene en cuenta la solvencia del tesoro (Deuda/PBI) siempre que y=d+i (crecimiento del producto igual a deficit primario mas intereses) se cumple la restricción de no ponzi. Entonces un estado puede tener persistentes deficits financieros en tanto el crecimiento sea suficiente (de hecho en el grafico 3,5%>1,9%-0,5%).

Por lo tanto, no quedaría claro que esta fuese una condición de equilibrio dinamico