El candidato presidencial Scioli ha prometido en la campaña no hacer un ajuste fiscal, no devaluar, aumentar las reservas, mantener el cepo y liberarlo gradualmente. ¿Es posible llevar a cabo tal plan? ¿Cuál sería la tasa de inflación? ¿Cumplirá sus promesas?

En esta nota voy a interpretar las propuestas económicas de Scioli utilizando un modelo monetario simple en el que incorporo las restricciones impuestas por el cepo cambiario.

Un modelo monetario de una economía con tipo de cambio dual

El modelo de una economía con tipo de cambio dual que voy a usar fue desarrollado en los años 80 (ver referencias al pie). Voy a usar dos ecuaciones para ilustrar el modelo. La primer ecuación combina el balance del banco central con la demanda de dinero.

= R + \frac{D}{E}")

La notación es la siguiente. M es la cantidad de dinero, y es el producto real, i es la tasa de interés nominal domestica, E es el tipo de cambio oficial, R son las reservas internacionales del banco central y D es el crédito del banco central al tesoro.

El lado izquierdo de la igualdad representa la demanda de dinero, que es el pasivo del banco central. Suponemos que la demanda por saldos monetarios reales es decreciente en la tasa de interés y creciente en el producto. El lado derecho de la ecuación representa los activos del banco central.

La segunda ecuación representa el control de cambios.

[latex]\Delta R=rA+X-M-\phi [/latex]

Los cambios en las reservas del banco central, [latex] \Delta R[/latex], tienen que ser iguales a las transacciones de la cuenta corriente netas de las fugas del cepo, [latex] \phi[/latex] . Estas son el dólar ahorro y todas las maniobras que hacen los argentinos para hacerse de dólares al cambio oficial y para vender lo que debería ser liquidado al dólar oficial en el mercado paralelo. El primer término del lado derecho representa los intereses sobre los activos externos netos del país, X las exportaciones y M las importaciones.

Este modelo simple nos permite entender la dinámica de las reservas. Veamos, como ejemplo, lo que ocurre si aumenta el crédito que le da el banco central al tesoro: un aumento en D. Cuando el banco central aumenta la oferta de dinero dándole fondos al tesoro nacional para pagar sus gastos, si la demanda de dinero no cambia, las reservas tienen que caer. En una economía con un tipo de cambio fijo tradicional, el público le vendería este dinero extra al banco central y las reservas caerían inmediatamente. Así funcionó la convertibilidad. En la economía argentina esto no es posible por el cepo cambiario. Para que caigan las reservas tienen que caer las exportaciones, subir las importaciones o subir las fugas del cepo hasta que todos los pesos que emitió el banco central hayan vuelto a sus arcas a través de la venta de dólares. El proceso es muy parecido al de la convertibilidad pero en cámara lenta. En la transición como hay más dinero que el que la gente quiere, la tasa de interés nominal cae para inducir a la gente a tener los pesos que sobran y la brecha entre el tipo de cambio financiero y el oficial aumenta. A medida que la cantidad de pesos en circulación y las reservas caen, la tasa de interés vuelve a su valor normal y la brecha entre el dólar oficial y el financiero desaparece [1].

Una devaluación del dólar oficial reduce el valor en dólares del stock de dinero. Esto hace que los pesos sean escasos en relación a su valor normal, por lo cual los agentes le venden dólares al banco central para aumentar sus tenencias de pesos. En el proceso la tasa de interés doméstica sube y el dólar financiero cae. La devaluación tiene efectos análogos a una reducción en el crédito domestico.

La situación de los últimos años estuvo caracterizada por una política monetaria en la que el crédito doméstico, D, creció a una tasa superior a la tasa de devaluación (cambio porcentual en E). Esta política se llevó todas las reservas del banco central y es insostenible. Con una demanda de dinero estable, el crecimiento del valor en dólares de la deuda del tesoro con el banco central eventualmente deja al banco central sin reservas. Esto es un proceso análogo al del celebrado modelo de crisis de balanza de pagos de Krugman escrito en 1979.

El plan Scioli

Las promesas de campaña de Scioli son no devaluar, mantener el cepo y liberarlo gradualmente, aumentar las reservas, y no achicar el déficit.

Las reservas adicionales vendrían de un blanqueo y de préstamos de organismos internacionales, de Brasil y de China. Una devaluación pequeña podría ser parte del plan.

El compromiso a no achicar el déficit es fuerte con promesas de no tocar los subsidios a la energía, reducir el impuesto a las ganancias, reducir la retenciones, y subir las jubilaciones mínimas al 82% del salario mínimo.

Scioli promete salir de la situación actual a través de cambios en la productividad que induzcan crecimiento. Aumentar la productividad es muy difícil, lleva tiempo y los cambios que se pueden lograr en el corto plazo son cuantitativamente pequeños (ver aquí).

¿Es posible tal plan? ¿Cómo cierra?

El desafío es pensar como pueden corregirse los desequilibrios monetarios cumpliendo las promesas de la campaña del frente para la victoria.

El primer paso que se debe tomar para mantener el cepo es corregir el desequilibrio en el mercado monetario que nos hace perder reservas. Esto puede lograrse mediante una combinación de una devaluación y de nuevas reservas. Si las reservas nuevas son suficientes para absorber todos los pesos que sobran, entonces la devaluación no es necesaria. Mi lectura del plan Scioli es que el tesoro se endeudaría, cancelaria su deuda con el banco central y este utilizaría las reservas para limpiar el excedente monetario. Esto se combinaría con un blanqueo en el cual los agentes le venderían dólares al banco central a cambio de reducir sus pasivos impositivos.

El segundo paso para mantener el cepo es evitar volver a la misma situación en la que estamos ahora con un drenaje de reservas. Ello es posible si la administración Scioli fija una tasa de devaluación igual a la tasa de crecimiento del crédito del banco central al tesoro. En este caso en la primer ecuación podemos ver que el valor en dólares del crédito doméstico no cambia. Esto permite que la demanda de dinero y las reservas se mantengan estables en el tiempo.

El tercer paso seria liberar el cepo cuando las reservas del banco central estén estabilizadas. En esta situación, la brecha entre el dólar blue y el dólar oficial sería nula y la tasa de interés doméstica sería igual a la internacional más la tasa de devaluación del peso.

La promesa de no hacer ningún ajuste fiscal marca cuál va a ser la tasa de expansión del crédito del banco central al tesoro y nos permite calcular la inflación (devaluación) implícita en el plan de Scioli.

Para ello vamos a re-escribir el balance del banco central como [latex size=»-4″]\Delta M=E\Delta R+\Delta D+R\Delta E[/latex]. El gasto que financia el banco central es equivalente a la suma de los nuevos créditos del banco central al tesoro, [latex]\Delta D[/latex], más las ganancias por la revaluación de las reservas cuando el peso se deprecia que el banco central le transfiere al tesoro, [latex]R\Delta E[/latex]. Suponiendo que las reservas no cambian, el balance del banco central implica que [latex size=»-4″]\Delta M= \Delta D+R\Delta E=g[/latex]. Integrando este regla de emisión monetaria con la demanda de dinero obtenemos la siguiente ecuación, que nos sirve para sabes cuál es la tasa de crecimiento de la oferta monetaria para cada nivel de déficit financiado con emisión monetaria.

[latex]\frac{\Delta M}{M}\frac{M}{y}(i)=\frac{g}{y}[/latex]

Si queremos saber cual es la tasa de inflación sostenible consistente con un dado nivel de gasto financiado con emisión podemos usar esta formula. La tasa de crecimiento de la cantidad de dinero va a ser igual a la tasa de inflación[2]. Voy a suponer que la tasa de interés internacional es igual a cero, de manera que la tasa de interés es igual a la tasa de inflación. La demanda de dinero es [latex]\frac{M}{Y}(i)=Ai^{-\alpha}[/latex]. Juan Pablo Nicolini estimó (aquí) que el parámetro α es α = 0.2. El parámetro A lo calculo a partir de la observación que hoy la base monetaria es aproximadamente 10% del producto y la tasa de interés es aproximadamente 25% anual, de manera que A=0.1 x 0.250.2. El déficit que permite financiar esta tasa de inflación es algo inferior a 2.5% del producto, una cifra consistente con el déficit que estamos financiando hoy con señoreaje (ver aquí).

La propuesta de Scioli parecería ser financiar todo el déficit con señoreaje. Sin una promesa de un ajuste fiscal futuro es difícil ver como algún acreedor nos quiera prestar plata (lo cual pone en duda la promesa de traer dólares para limpiar el desequilibrio monetario actual).

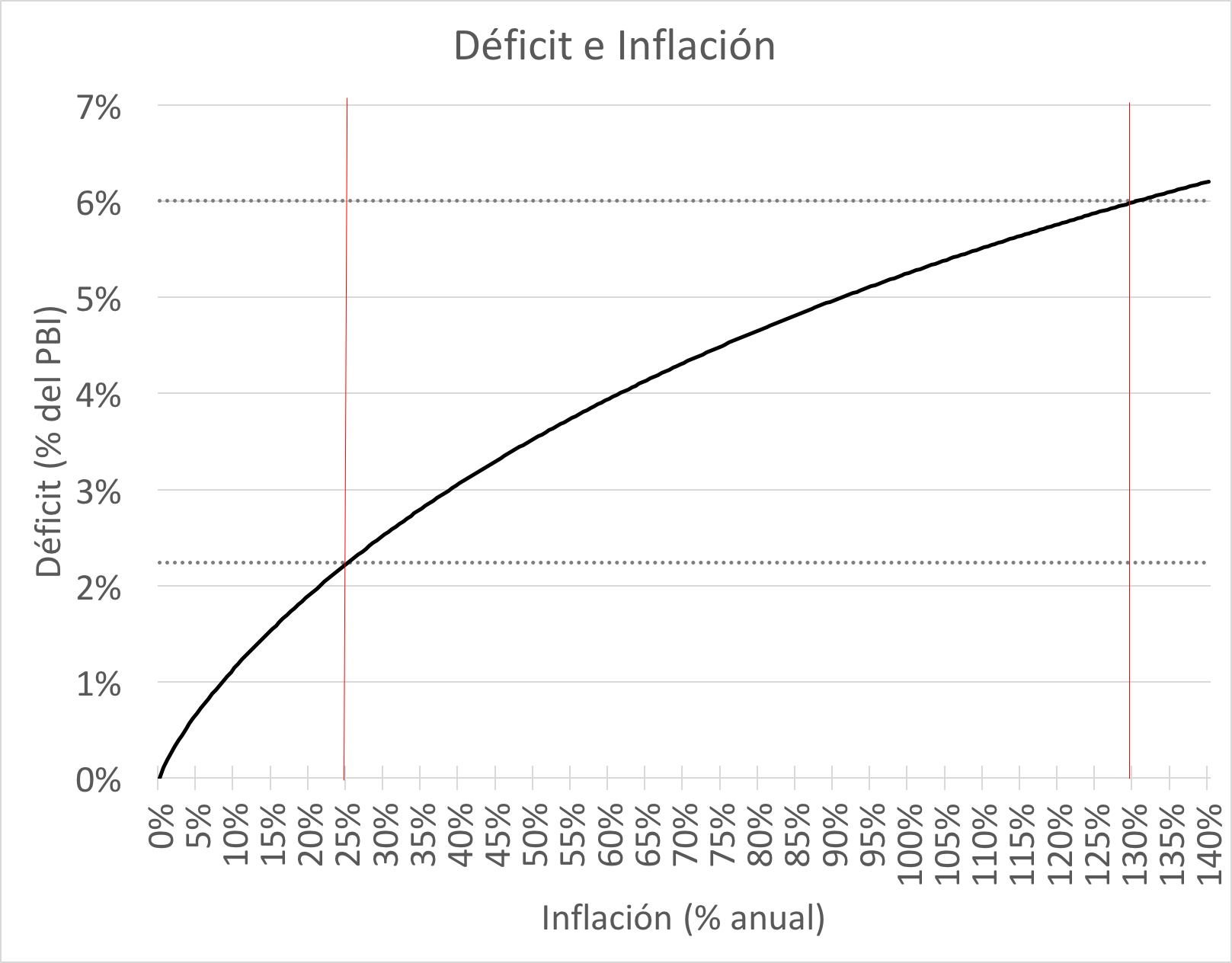

La figura muestra cuanto señoreaje puede recaudar el banco central para cada nivel de inflación. Esto está representado por la línea negra, cuya formula [3] es [latex]ln(1+i)Ai^{-\alpha}[/latex] e interpretamos i como la tasa de inflación. La tasa de inflación que predice este modelo para financiar un déficit de 6% del producto es de 130%.

Recaudación del impuesto inflacionario para cada tasa de inflación.

La demanda de dinero con una inflación de 130% anual sería aproximadamente un 7% del producto. Para que la demanda de dinero caiga del 10% al 7% del producto, los precios tienen que subir 40%. En la transición de la demanda de dinero de hoy a la demanda de dinero consistente con un déficit del 6% del producto, la huida del peso llevaría la inflación al 220% anual el primer año, antes de que se estabilice en 130% anual.

Si el lector piensa que el déficit financiado con emisión de 6% del producto es demasiado grande o demasiado pequeño puede usar el gráfico para estimar la inflación correspondiente a su déficit preferido y la demanda de dinero para calcular el salto inflacionario inicial.

Conclusión

El análisis anterior indica que es posible cumplir con las promesas de campaña de Scioli: no hacer un ajuste fiscal, no devaluar, mantener el cepo y liberarlo gradualmente.

Tomando como un hecho que Scioli va a lograr conseguir las divisas necesarios para aumentar las reservas y limpiar el excedente monetario actual, el modelo presentado implica que las promesas de campaña de Scioli “cierran” con una tasa de inflación y devaluación de un 130% anual, que inicialmente podría llegar al 220% anual.

Queda en el lector decidir si, una vez electo, Scioli eligiría llevar la inflación a cifras de los ochentas o si romperá con sus promesas electorales, al igual que Tsipras en Grecia, reducirá el déficit, y buscará el crédito externo para financiar el déficit. La disonancia entre la campaña electoral y la realidad fiscal fue el tema de una nota mía nota anterior.

Referencias

Adams, Charles and Greenwood, Jeremy (1985) “Dual Exchange Rate Systems and Capital Controls An Investigation.” Journal of International Economics, vol. 18(1-2), 43-63.

Pablo E. Guidotti, Emisión monetaria bajo controles a los movimientos de capital, Academia Nacional de Ciencias Económicas.

Obstfeld, Maurice, 1986. «Capital controls, the dual exchange rate, and devaluation,» Journal of International Economics, Elsevier, vol. 20(1-2), pages 1-20, February.

________________

[1] Ver Pablo E. Guidotti, Emisión monetaria bajo controles a los movimientos de capital, Academia Nacional de Ciencias Económicas. También notas de clase sobre tipo de cambio dual, Universidad Torcuato di Tella.

[2] En un estado estacionario la tasa de crecimiento de M debería igualar a la tasa de inflación mas la tasa de crecimiento de la economía. Por simplicidad ignoramos este ultimo término ya que su incidencia va a ser pequeña.

[3] El logaritmo aparece porque estamos midiendo en intervalos discretos de tiempo un proceso continuo en el tiempo.

Hola Andy, por lo que tengo entendido, Scioli propone una regla fiscal en la que el gasto aumente menos en % que los impuestos. Mediante el congelamiento nominal de subsidios

Lo que dice es que no va a hacer un ajuste nominal directo. Ahí la diferencia con macri

El resto comparto, va a pedir deuda en dólares para ir liberando el cepo y que la tasa de aumento de la base monetaria haga que de manera consistente haya un digito de inflación en 5 años.

El abrelatas de Scioli es el mismo que se ha usado en las crisis desde 1951 (excepto 1991-2001). Eliminación del excedente monetario que precipita la crisis (caracterizada por inflación reprimida vía control tipo de cambio y otros precios para financiar parte del déficit público creciente con emisión) con aumentos de precios controlados y/o venta de dólares prestados al gobierno, y al mismo tiempo algunos ajustes de dudosa eficacia para reducir inmediatamente el déficit y promesas de ajustes adicionales para eliminarlo pronto (y si lo anterior no es suficiente entonces abuso del ahorro privado—stock y/o flujo—para financiar parte del déficit).

Sí, ese abrelatas es posible pero con probabilidad casi cero de éxito porque supone que los tontos empedernidos abundan. En el resto del mundo puede que todavía queden algunos que piensen que pueden obtener algo de un nuevo gobierno argentino prestándole dólares para su ajuste (por supuesto, mejor no preguntar a qué precio el gobierno conseguiría esos dólares). En Argentina, algunos apostaron contra la gestión de gobierno y podrán sacar provecho de los aumentos de los precios controlados, pero no son idiotas y gastarán sus ganancias según sus expectativas sobre el ajuste fiscal. La gran mayoría, sin embargo, poco o nada ha apostado y perderá (salvo que ocurra un nuevo milagro en el resto del mundo y los precios de los productos argentinos aumenten fuerte). Pero esa mayoría perdedora sólo estará asumiendo costos pendientes de la gestión pública pasada (en particular, el costo de incentivos perversos, es decir, incentivos que llevaron a decisiones con consecuencias negativas irreversibles).

El post no hace referencia al abrelatas de Macri pero el análisis económico siempre es comparativo. Supongo que el estatus-quo no es sostenible y cualquiera sea el nuevo gobierno tendrá que hacer algo. Sus diferencias con el abrelatas de Scioli estarán en los detalles y es difícil anticiparlas. La ventaja de Macri es que su ajuste podría tener una mayor probabilidad de éxito porque no es continuidad del gobierno actual, pero gracias a la historia argentina, esta diferencia es mínima. Mientras no se conozcan detalles no se puede hacer la comparación. Lo que si está claro es que ni Scioli ni Macri harán las reformas profundas necesarias para que algún días se pueda decir que ya no habrá más crisis.

Pregunta Nico, como congelas los subsidios y no quebras a empresas de generacion, transmision y distribucion de electricidad y gas? Que van a pagar costos a la par de la inflacion?

Andrés, la verdad, no se entiende un carancho. ¿De donde sale la inflación en este modelo? No esta en ninguna de las 2 ecuaciones. Non entendo! Gracie.

Quizás no tenga que ver con el eje principal del post, pero creo que es una discusión interesante, relacionada sobre todo con otro post de Andrés (ver http://www.eleconomista.com.ar/2015-11-%E2%80%9Cla-devaluacion-y-su-traslado-a-los-precios-ya-ocurrieron%E2%80%9D/ ).

Coincido y resulta muy atractiva la interpretación del cepo como un mecanismo de impuestos y subsidios, y como un «impuestazo» a la inversión, que afecta la productividad de la economía y por lo tanto el crecimiento económico de corto, mediano y largo plazo. Resulta más conveniente fugar capitales para eludir las restricciones al acceso de dólares que realizar inversiones productivas (nadie invierte dólares que no podrá recuperar libremente). Además, el cepo eleva el contrabando, la sobrefacturación de importaciones y la subfacturación de exportaciones, entre otras distorsiones (alimentando también la fuga de capitales).

Sin embargo, creo que no debe obviarse del análisis el fenómeno distributivo. Trataremos de analizar entonces, el efecto del cepo en la distribución personal del ingreso y en la distribución funcional, dejando de lado el fenómeno de distribución espacial (por considerarlo mucho más complejo).

Como Andrés bien explica, el Estado le está cobrando altísimos impuestos a los exportadores (un puñadito de empresas, y sobre todo al campo, que es el sector exportador por excelencia en Argentina), y está subsidiando algunas importaciones (otro puñadito de personas y empresas, muchas veces las MISMAS empresas importan-exportan), y cerca de un millón y medio de personas (por su acceso al dólar-ahorro). Ahora bien, sospechamos con bastante fundamento que el dólar-ahorro no se destina a actividades productivas, y por lo tanto son dólares que se van del sistema productivo (pueden volver en la forma de consumo interno o gastarse en el exterior, como viene sucediendo hace unos años).

¿Qué ocurre entonces con el fenómeno distributivo a nivel personal? En general, tanto importadores como exportadores pertenecen a los deciles más altos de la distribución del ingreso (incluso muchas empresas importan-exportan), por lo tanto podríamos SUPONER que los efectos se neutralizan entre estos agentes. Por su parte, los individuos que acceden al dólar ahorro también pertenecen a los deciles de ingresos más altos (de modo que en términos absolutos, estos subsidios resultan pro-rico). Esta no es una característica deseable de las políticas públicas que buscan mejorar la distribución del ingreso. Sin embargo, teniendo en cuenta la proporción de subsidio recibido en función de los ingresos, a grosso modo pareciera que los individuos de menores ingresos (dentro del grupo de “los ricos”) reciben relativamente más. De modo que el subsidio PARECIERA ser progresivo en este sentido. Desde el punto de vista distributivo, esta es una característica deseable. Me faltan los numeritos de las microsimulaciones, que pronto tendré.

¿Qué ocurre con el fenómeno distributivo a nivel funcional? Para concentrar el análisis, distinguimos a grandes rasgos entre empresas (capital) y asalariados (trabajo). Naturalmente, las empresas realizan la mayor parte de la inversión productiva. Podríamos distinguir muy crudamente tres tipos de empresas: cubiertas (importan-exportan), las que exportan pero no importan (mayormente el campo, que pierde con el cepo), y las que pueden importar pero no exportar (ganan con el cepo). Por su parte, el asalariado (trabajo) perteneciente al sector formal de la economía que puede acceder al dólar-ahorro está ganando con el cepo. Dejando de lado al campo (que aporta mucho más de lo que recibe), el cepo estaría funcionando como un sistema de transferencias capital-capital (que podríamos SUPONER neutral para este factor, ya que estamos analizando la distribución funcional), y capital-trabajo. En este sentido, podemos entender al cepo como un impuesto a la inversión (y al capital) que afecta el crecimiento económico, y como un subsidio al salario formal (trabajo).

Conclusión, el cepo reduce los incentivos a invertir, la productividad de la economía y el crecimiento económico (eficiencia). Sin embargo, afecta positivamente la distribución funcional y personal del ingreso (equidad). Un dilema clásico en la era de capitalismo moderno.

Para la actividad petrolera ya llevaron, hace varios meses el dolar un 70% mas caro, que el oficial. Este es el resultado del denominado «barril criollo». Los fruticultores de Alto Valle reclaman condiciones semejantes a las petroleras, dolar a 18 a 20 pesos y 50% menos de carga impositiva.

Andy, creo que hay dos cosas que vos no consideras en el análisis y que son las que le dan consistencia al plan económico de Scioli. 1) Todos los lunes van a ser feriados, lo cual va a aumentar mucho la productividad de la industria hotelera (que tiene capacidad ociosa y por tanto no afectara los precios). 2) Ello va a aumentar la felicidad del pueblo trabajador, que son los que se van todos los fines de semana de vacaciones, y esto terminara en un fuerte aumento de productividad, lo que hará que el dólar a 10 este caro, y por tanto bajara. Este efecto riqueza además permitirá cerrar el agujero fiscal.

Sebastian,

La alternativa es el plan de Macri que generará una oposición fuerte lo que implicará que los viernes habrá huelga y como todos sabemos las huelgas de los viernes son sustitutos casi-perfectos de los feriados de los lunes. Por lo tanto, la productividad de la industria hotelera y el bienestar de los trabajadores aumentarían aunque habría que hacer un estudio más detallado para determinar si los aumentos podrían ser mayores o menores que en el plan Scioli. No tengo claro cuál sería el efecto sobre la demanda por dólares en ninguno de los dos planes, pero me inclino a pensar que aumentaría algo y que este aumento no sería compensado por un dudoso efecto sobre la oferta.

En resumen, este domingo se elige entre una semana laboral de cuatro días martes a viernes y una de cuatro días lunes a jueves. Una vez más el gran pueblo argentino celebrará cualquiera sea el resultado.

Ummm. No creo que los sindicatos ayuden así a Kristina, la dueña de los hoteles…

Ahora, seriamente, si bien el debate económico en la campaña fue muy malo, malísimo, yo no subestimaría a Macri. Nadie creía hace un año que podía ganar. Incluso después del balotaje de CABA, me canse de leer notas de politólogos que estoy seguro querrían borrar ahora…

El modelo propuesto no introduce dos puntos importantes: expectativas y mercado paralelo de divisas, lo que hace que la propuesta de Scioli sea mucho más inestable en el tiempo. Una inflación del 220% luego bajada al 130% será vista como un fracaso y podrá llevar a una situación como la de Venezuela. Hay modelos de inflación sin creación, o sin la existencia de dinero, como las del Profesor Canavese. Por lo tanto un aumento de la inflación cambiará las expectativas de la población. Probablemente produciendo un overshoting tanto del mercado paralelo, como la tasa de inflación, independiente de la cantidad de dinero. Tampoco introduce la credibilidad como explica Guillermo Calvo.

Hola Andrés, me gustó mucho tu artículo. Necesito por favor el paper de Pablo Guidotti «emisión monetaria bajo controles de capital»… el link da error, y no lo encuentro en ninguna biblioteca virtual.

Gracias!

Saludos.