“Los controles de capital no sólo no tienen impacto sino que suben las tasas de interés domésticas.“

Este tipo de aseveraciones internamente contradictorias son usuales en el debate de un tema que suele abrir úlceras en la profesión –y despertar calladas adhesiones en los círculos políticos. Ahora que el G20 los ha legitimado en Seúl bajo el paraguas de las políticas macro prudenciales (en ocasiones excepcionales, pero ¿cuándo no lo son?) [1] convalidando una modalidad defensiva que, merced al impulso reciente del quantitative easing estadounidense, amenza con profundizarse en 2011, es un buen momento para revisitar desapasionadamente el tema de los controles.

Vale la pena ordenar el análisis en base a dos preguntas más o menos obvias: (i) ¿son efectivos (y cuánto)?, y, en caso afirmativo, (ii) ¿son convenientes?

Dados los límites impuestos por el blog (y por la paciencia del lector promedio), este post se limita a debatir la primera pregunta (y esbozar una respuesta a la segunda, con vagas promesas de elaboración futura).

Por razones prácticas, la extensión de la literatura empírica que evalua la efectividad de los controles obliga a cierta sesgada selectividad. Tan sólo el análisis del caso chileno ha generado toda una serie de trabajos empíricos de resultados disímiles, cortesía de los mejores macroeconomistas chilenos (adjunto unas pocas referencias en su version online al final de este post).

Estos controles chilenos, consistentes en la obligación de integrar encajes no remunerados por un año desde el ingreso al país, no sólo son asimilables a un impuesto a la Tobin –la modalidad más aceptada de controles macro prudenciales- sino que fueron en su momento equiparados a un impuesto equivalente por las misma autoridades chilenas, que ofrecieron esta opción al inversor que prefería pagar y liberar su liquidez.

Un análisis contrafáctico convincente en base a un solo caso es virtualmente imposible (la crítica convencional de que en Chile los capitales siguieron entrando y el tipo de cambio continuó apreciando nada dice sobre flujos y apreciaciones adicionales en ausencia de estos controles). Pero hay maneras de cuantificar precisamente lo que los controles intentaron introducir en primer lugar: el desarbitraje (la brecha) entre la tasa local y la internacional que le permitiera al banco central subir tasas de manera contracíclica, mitigando el offset de nuevos flujos de capitales que, en ausencia de controles, habrían empujado la tasa hacia abajo (reduciendo el esfuerzo y el costo de esterilización).[2]

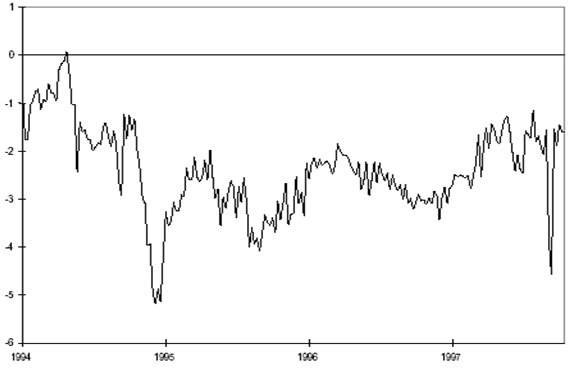

Una de estas mediciones la ofrece un trabajo de De Gregorio, Edwards y Valdés (2000). La figura, extraída del trabajo, muestra cómo la diferencia entre el diferencial cambiario forward a 90 días y el diferencial de tasas de interés UF-dólar (PRBC en UF menos Libor, ambas a 90 días, o sea, el desvío de la condición de paridad cubierta de tasas de interés), osciló durante el período de controles entre 2% y 3% , en línea con el valor del impuesto Tobin equivalente calculada por los propios autores en el trabajo.[3] Esto sugiere que la tasa doméstica se elevó en esa proporción gracias a los controles.

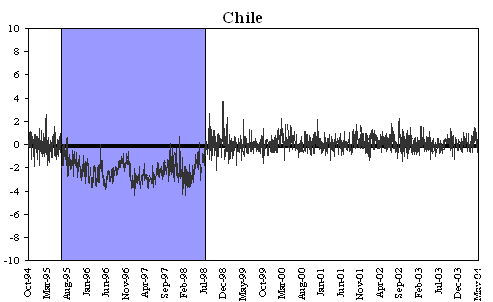

Chile

Nota: Tipo de cambio forward a 90 días menos PRBC UF – Libor a 90 días. Fuente: De Gregorio, Edwards y Valdés (2000).

Otra manera de mirar la misma película es comparar activos similares cotizando en Chile y en el exterior, por ejemplo, acciones y ADR.[4] Asumiendo que el mercado arbitra los retornos entre ambas (al fin y al cabo, son el mismo activo cotizando en dos mercados simultáneamente), las diferencias de precios pueden atribuirse a costos de transacción como, por ejemplo, la tasa impuesta a la compra de la acción en la bolsa de Santiago: si el impuesto Tobin es de 2%, el inversor pedirá por la acción chilena en Santiago un rendimiento 2% mayor (ofreceré un precio 2% menor) que por la de Nueva York. Esto es lo que muestra la siguiente figura para el período de controles (sombreado), con la prima de ADR subiendo y bajando al ritmo de la intensidad de la entrada de capitales.[5]

Nota: Diferencia porcentual del precio de la acción en el mercado doméstico y el correspondiente ADR en Nueva York. Fuente: Levy Yeyati, Schmukler y Van Horen (2006).

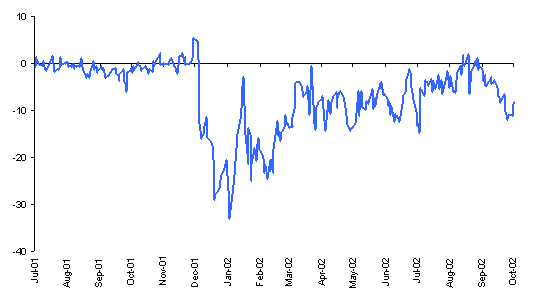

La misma medida puede aplicarse a límites cuantitativos, como los que caracterizaron el Asia emergente previamente a la crisis asiática, o los controles a la salida en Argentina 2002. Este último caso ilustra a las claras el error de pensar que el mercado siempre encuentra la manera de burlar los controles.

El mercado encuentra la manera, sí, pero ésta no es gratis. En el caso argentino existían formas de fugar capital al exterior (por ejemplo, comprando acciones locales y vendiendo el ADR en Nueva York), pero el costo del peaje en los primeros meses de 2002 osciló alrededor del 20%, con picos del 40%.

Argentina

Nota: Diferencia porcentual del precio de la acción en el mercado doméstico y el correspondiente ADR en Nueva York. Fuente: Levy Yeyati, Schmukler y Van Horen (2003).

Argentina, siempre un laboratorio fértil, ofrece en la post crisis otro experimento de controles (tanto cuantitativos a la salida como de tipo Tobin a la entrada) y otro vehículo de medición (la diferencia de valor en Buenos Aires y Nueva York de los títulos soberanos en dólares que cotizan en ambos mercados, lo que determina un tipo de cambio implícito entre un dólar allá y un dólar acá, la llamada prima “blue chip”) –un boleto que, como indica la siguiente figura, suele elevarse por encima del 5% en momentos de fuga y volverse negativo en momento de entrada.

Fuente: Kiguel y Levy Yeyati (2009), Barclays Capital.

Entonces, volviendo a nuestra pregunta inicial ¿son efectivos los controles? Sí. En la medida en que cubran la mayoría de los accesos, impondrán un peaje al flujo. ¿Cuán efectivos? Esto dependerá del costo del peaje (y de la intensidad del tránsito).

Por ejemplo, un impuesto del 2% no logrará mucho más que depreciar en un 2% el valor de los activos locales (incluyendo la moneda); uno del 10% logrará un efecto mayor. Un impuesto bajo pero abierto a ajustes al alza (como en el caso reciente de Brasil) seguramente incidirá en las expectativas de los inversores especulativos de corto plazo (como ya lo reflejan la mayoría de las recomendaciones de los analistas).

Dado que son efectivos, ¿son convenientes? Llegados a este punto, la discusión se vuelve más ardua. Si el objetivo es mitigar el impacto de los flujos de capital que suelen emular el ciclo económico mundial (y amplificar el ciclo doméstico) generando inflación de activos y déficits externos de reversión costosa, los controles pasan a ser parte de la batería macroprudencial, que incluye intervenciones esterilizadas, encajes diferenciales, desdolarización de deuda pública o, más en general, alicientes a la acumulación de activos externos netos (como por ejemplo, mediante la liberación de restricciones a la inversión en el exterior de los fondos de pensión).

En este contexto, la conveniencia de los controles de capital sólo puede analizarse dentro del mix macroprudencial óptimo (la combinación de instrumentos, intensidad y reglas contingentes), tema que merece más espacio y sobre el que volveremos en otra ocasión.

Referencias:

De Gregorio, Jose & Sebastian Edwards & Rodrigo O. Valdes, 2000. «Controls on Capital Inflows: Do they Work?,» NBER Working Paper 7645.

Edwards, Sebastian, 1999. «How Effective are Capital Controls?,» NBER Working Paper 7413.

Forbes, Kristin J. , 2003. «One Cost of the Chilean Capital Controls: Increased Financial Constraints for Smalles Traded Firms,» NBER Working Paper 9777.

Gallego, Francisco & Leonardo Hernández, 2003. «Microeconomic Effects of Capital Controls: The Chilean Experience During the 1990s,» Working Papers Central Bank of Chile 203, Central Bank of Chile.

Kiguel y Levy Yeyati (2009). «Quantifying the effect of a Tobin tax: The case of the Brazilian IOF», Barclays Capital.

Levy Yeyati, Eduardo & Schmukler, Sergio L. & Van Horen, Neeltje, 2003. «The price of inconvertible deposits – the stock market boom during the Argentine crisis,» Policy Research Working Paper Series 3146, The World Bank.

Levy Yeyati, Eduardo & Schmukler, Sergio L. & Van Horen, Neeltje, 2006. «International financial integration through the law of one price,» Policy Research Working Paper Series 3897, The World Bank.

[1] Como se indica en el punto 6 del plan de acción comunicado en Seúl: “…in circumstances where countries are facing undue burden of adjustment, policy responses in emerging market economies with adequate reserves and increasingly overvalued flexible exchange rates may also include carefully designed macro-prudential measures.”

[2] De ahí que el aumento del costo financiero acusado por sus detractores sea, en principio, un efecto deseado y prueba prima facie de efectividad.

[3] La Unidad de Fomento (UF) es una unidad indexada a la inflación minorista, equivalente a la UI uruguaya o el CER local (siempre que éste esté bien medido).

[4] Los American Depository Receipts son instrumentos de compañías no domiciliadas en los EEUU que cotizan (en dólares) en la bolsa de Nueva York, mientras las acciones subyancentes lo hacen en el mercado bursátil de origen.

[5] Vale recordar que en el tercer trimestre de 1998, el contagio de las crisis asiáticas precipitó una salida capitales en Chile que llevó, entre otras cosas, a la eliminación de los controles a la entrada (que de todos modos, ante la reversión del flujo de capitales, habían dejado de ser relevantes).

buenísimo eduardo, muy contundente la evidencia.

Hola Eduardo

Muy bueno el post. Hace poco tuve que hacer un laburo sobre CC y caí por los mismos papers.

Es una lástima que no haya más comentarios, sobre todo en contra de ellos, porque es un tema interesante. Más aún teniendo en cuenta el giro que tomó el FMI al respecto. Habría sido bueno un mayor debate.

Saludos

¿Por qué tendría que haber debate? La evidencia que presenta Eduardo es, en mi opinión, clara, así como también previsible. La cuestión de fondo es la que Eduardo nos promete para su próximo post. Supongo que habrá más debate entonces, pues no es obvio cual es la política óptima con respecto a la movilidad de capitales en un mundo imperfecto.

No tenía la sensación de que había tal consenso sobre la efectividad de los controles, ciertamente no la había a principios de los 2000, como surge de los papers citados (ni la hay hoy en los mercados financieros, donde la mayoría sostiene, por ejemplo, que el IOF brasilero no tuvo el efecto deseado). Pero concuerdo con Sebastián en que el punto más interesante del debate son las instrucciones de uso.

(Ahora que estamos todos de acuerdo sobre la efectividad, tendré que escribir la segunda parte.)

Básicamente, quería decir que la cantidad de comentarios puede reflejar más consenso que falta de interés. Los comentarios tipo, estoy de acuerdo, no son tan comunes, aunque los hay (y son bienvenidos!). De hecho, mi comentario iba en esa línea.

Seguramente puede haber mucha heterogeneidad, de varios tipos, en el resultado de estas medidas, que son heterogéneas de por sí. Y no dudo que no haya habido consenso. Creo que quise decir que una vez producida evidencia convincente, que no haya debate no implicaba falta de interés.

Gracias, Sebastian. Asi habia entendido tu comentario.

De paso, pareceria haber mas consenso sobre (y aceptacion de) los controles a la entrada que a la salida, los que, con excepcion del caso malayo en los 90s, son vistos como de efectividad dudosa (imagino que debido a que la efectividad en este caso se mide como prevension de la crisis en ciernes, una meta muy ambiciosa para un instrumento tan modesto).

Eduardo, super interesante la nota. Ahora, sabiendo que los controles de capital tienen dientes y que estan muy de moda (hasta el FMI los apoya) la pregunta que cuidadosamente trataste de evitar nos salta en la cara. Para que sirven y porque son deseables? Que distorsión solucionan?

El argumento usual que escucho es algo asi como lo siguiente. Cuando hay un aumento de los términos del intercambio (valor de productividad de transables y riqueza) o una caída en la tasa internacional de interés, hay un aumento de la demanda de bienes domésticos (construcción, comercio, servicios, . . .) que aprecia transitoriamente el tipo de cambio real. En el largo plazo se reasigna el capital entre sectores y el TCR vuelve a su nivel de largo plazo (Balassa-Samuelson). La apreciación transitoria del TCR pareciera ser el enemigo al hacer algunas industrias menos competitivas. Si algunas desaparecen, se destruye capital humano y organizacional que sería socialmente útil cuando se vuelve a depreciar el TCR.

Otro argumento es que si los bancos expanden mucho el credito en el boom pueden tomar muchos riesgos que quedan a cargo de los contribuyentes cuando se revierte el ciclo. Especialmente si toman pasivos en moneda extranjera.

Los controles de capital combaten estas fuerzas porque bajan la demanda doméstica y moderan el crédito al subir las tasas de interés domésticas.

Las preguntas que surgen son varias: cuan importante es cuantitativamente el efecto del control de capital sobre el TCR? Por que queremos proteger las industrias que se vuelven menos competitivas? Cual es la mejor forma de hacerlo? Son los controles de capital el mejor mecanismo para evitar que los bancos tomen riesgo excesivo, intermediando la entrada de capitales, a costa de los contribuyentes? Cuan costosa es socialmente la distorsión introducida por los controles sobre la inversión y la asignación de consumo?

Andy, efectivamente hay varios argumentos a favor de los controles, todos los cuales podrian (a los efectos de un breve comentario) resurmirse en dos aspectos: (i) proteccion cambiaria: el argumento mercantilista de preserva una moneda subvaluada (y que incluye enfermedades como la holandesa) (ii) temporaridad: el argumento de que el equilibrio de corto no es el de largo (algo que presumo contradice algo de la logica otros posts de este sitio).

De un tiempo a esta parte (y sobre todo despues de la ultima crisis) tiendo a suscribir el segundo. Pero para no agobiar con un comentario largo ni dejar la cosa en veremos hasta el proximo post, copio unos parrafos de una columna mia que saldra el domingo (suficiente para un comentario, insuficiente para hacerle honor a la calidad de los posts del sitio):

«Cuando la Reserva Federal anunció que iniciaría otra etapa de compra de deuda pública con emisión de dinero, con el fin de incrementar expectativas inflacionarias que entonces derrapaban hacia la peligrosa zona de deflación, los inversores interpretaron que esta expansión monetaria, lejos de reactivar la demanda en un país sobreendeudado, derramaría liquidez hacia el resto del mundo en lo que terminaría siendo una estrategia encubierta de depreciación. Anticipando un dólar barato, los precios de los productos primarios (comúnmente denominados en dólares) dieron un salto, reforzando la presión a la apreciación de las monedas emergentes. Desde estas costas, debemos preguntarnos: ¿Es este el inicio de una larga bonanza que tolera un tipo de cambio más apreciado y un incremento del déficit externo? ¿O es el resultado transitorio del intento de los EEUU de exportarnos su crisis, situación que se revertirá una vez que la inflación muestre allá su cabeza y la Reserva Federal comience a subir las tasas? Nadie sabe a ciencia cierta la respuesta, pero en la medida en que se piense que parte de la fiesta se debe a factores transitorios como el ciclo estadounidense, hay un rol para la políticas macro prudenciales.»

Como decia en el post, los controles serian parte de esta bateria macroprudencial.

Buenisimo ir a un ejemplo concreto. Supongamos que la tasa de interés internacional baja por un periodo (el largo del mismo queda a gusto de la lectora). Supongamos también que los cc pueden deshacer el cambio y dejar la tasa doméstica constante. Idem con términos del intercambio que suben por un periodo, usando los cc para que la demanda de no transables quede constante. La pregunta es porque los queremos usar. Porque los bancos van a tomar riesgo a costa del contribuyente? Porque vamos a destruir industrias? Otro motivo? Que desastre previene esta politica «prudencial»?

Andy, entiendo tu pregunta desde un punto de vista positivo, asi que, nuevamente, abuso de los ejemplos. «Que desastre previene esta politica “prudencial”?» La liquidez global (alternativamente, las tasas artificialmente bajas) jugaron un rol no menor en la genesis de las crisis en la Europa periferica -ya sea por recalentamiento y aumento de la dependencia externa como en Grecia, o alimentando la burbuja crediticia y la inflacion de activos inmobiliarios como en Irlanda -ambos casos en los que los bancos tomaron riesgos a cuenta del contribuyente (la bateria macro prudencial incluye la medidas microprudenciales que miran al riesgo macro, como en Basilea III, pero me parece que es poco lo que la regulacion bancaria puede hacer cuando los incentivos a tomar riesgos direccionales son muy grandes).

Pero no necesariamente se trata de ocasionar un desastre: con que estos capitales amplificaran el ciclo economico del pais receptor (alternativamente, su acople al ciclo mundial), ya estarian generando una externalidad negativa.

Dicho esto, y sin intentar reemplazar una respuesta mas elaborada, no digo que sea obvio que evitar sobreapreciaciones ciclicas sea la solucion. Imaginemos el caso de Brasil: un anuncio oficial que indique de manera creible el fin de la intervencion y los controles deberia llevar al real rapidamente a niveles de 1.50, neutralizando la agflacion (sustituyendo parte de la suba de tasas del BACEN por un ancla cambiaria), dejando al crecimiento en niveles comparables a los actuales (en todo caso, por encima del 4.5% que el BACEN estima como crecimiento no inflacionario), y abriendo aun mas el deficit comercial. Salvando las distancias, una estrategia no muy distinta a la describiria la politica monetaria argentina en 2010. Que esto sea bueno o es malo dependera del peso que uno le ponga a la estabilidad del crecimiento en relacion al crecimiento corriente (y de la capacidad del regulador de evitar la exposicion cambiaria corporativa, del tipo que asolo los mercados de Brasil, Mexico o Polonia a principios de 2009). Sin ir mas lejos, hay trabajos que argumentan que las crisis (reales y financieras) son el costo a pagar por un crecimiento punta a punta mas elevado.

En suma, me temo que no pueda darte una respuesta valida para todos los casos.

Pero dejame revertir tu pregunta: (si pudieras evitarlo) por que querrias importar la politica monetaria de los G7, en lugar de tener la tuya?

Qué grande Néstor, control de capitales con malas palabras. Lo malo es que de palabra es difícil ser contracíclico; decir «no te vamos a pagar» cuando el riesgo emergente es 500 es más creíble que cuando el riesgo es 100.

Lucas, te falto decir muerto el perro se acabo la rabia! Vamos, vamos muchachos, no digamos cualquier cosa. Por supuesto que una economía se puede aislar del mundo –miren a Cuba, por ejemplo. Ahora, ¿es eso bueno? Obvio que no.

Además, Kirchner y los argentinos terminamos pagando mucho más por el crédito, no cobrando el Tobin tax.

Gracias Lucas, Paula. Veo que al final se armo el debate que mi modesto post pretendia soslayar. Una breve aclaracion sobre la «intervencion verbal» del gobierno argentino. Por un lado, no deja de ser cierto que cierta retorica anti mercado (que no creo que se condiga con la realidad practica) contribuyo a reducir el flujo de capitales (sobre todo, el de IED), reduciendo a la vez el esfuerzo de intervencion esterilizada necesario para estabilizar la moneda (o, alternativamente, reduciendo la volatilidad cambiaria para una misma intensidad). Por el otro, la optimalidad de esta estrategia es discutible, entre otras muchas razones, porque a diferencia de los controles, penaliza al capital de largo plazo (en particular, la IED) a favor de los capitales agiles y fugaces.

Y si bien la idea de que hacer politica macroprudencial ladrando y moviendo la cola anticilicamente es risible, no lo es tando tratar de desinflar expectativas exuberantes que luego pueden ser costosamente defraudadas. Como suele refiriendose a su pais un colega que supo ser vicepresidente del Banco Central de Brasil, un poco de «countercyclical charming policy» no viene mal para atenuar las modas financieras.

Uhmm! Me parece que los controles de capitales son otra moda financiera. Esto es, existe un problema que lamentablemente no entendemos bien, crisis cambiarias y financieras, y en lugar de aceptarlo y decir no sabemos bien por que ocurren, decimos, hay que controlar los movimientos de capitales. Deberíamos intentar entender mejor donde está el problema. Y si no podemos, como dijo Sebastian, y pensamos en un seguro, debemos al menos cuantificar estadísticamente los riesgos de forma de diseñar un esquema razonable. Como dije antes, obviamente, muerto el perro se acabo la rabia. Pero esa no es una respuesta razonable!

Paula, estoy de acuerdo, y no creo que haya dicho nada que contradiga tu punto. Pero no creo los controles sean una solucion brutal a un problema que no entendamos. Por el contrario, creo que hay muchas anomalias cambiarias y financieras que entendemos y hasta podemos predecir, pero a las que en la practica no es facil prevenir con politicas -porque la prevension tiene un costo economico, y porque reconocer que el sube y baja cambiario del periodo 2008-2009 fue excesivo no implica que sepamos ex ante cual seria el recorrido normal.

Pero, para no sonar tan concesivo, te diria que en la practica el argumento de que puede ser peor el remedio (la intervencion) que la enfermedad (el libre albedrio de los mercados) suele sesgar la respuesta de politica hacia una actitud demasiado prescindente en tiempos de bonanza.

Eduardo, me parece que si uno piensa controlar los movimientos de capitales, debería, como mínimo, poder especificar cuál es la imperfección que está tratando de corregir. Yo no creo que pueda ser algo tan sistemático como que cada vez que la FED baja la tasa de interés, nosotros “sobrevaluamos” nuestra riqueza y nuestra moneda. Me parece muy importante entender cuál es la fuente del problema que se busca corregir pues quizás se puedan diseñar otras intervenciones mejores.

Incluso en el caso en que la decisión sea adoptar una política de control de capitales a modo de seguro, es necesario entender los riesgos contra los que nos estamos asegurando y su distribución de probabilidades.

Eduardo, la discusión de los controles de capital me parece que no pasa por la política monetaria independiente. La pregunta es como queres reaccionar a shocks internacionales. En el ejemplo de la baja transitoria en la tasa de interés, es obvio que en una economía sin distorsiones queres aprovechar las tasas bajas para endeudarte, consumir mucho e invertir a lo loco con la financiación barata. El control de capital al dejar la tasa constante previene que los agentes locales aprovechen la coyuntura favorable. La volatilidad del consumo aquí sube el bienestar, no lo baja.

La idea del control de capital como vos decis me parece que tiene que ver con efectos no deseados de la entrada de capitales. Los que se me ocurren a mi son la enfermedad holandesa combinada con una externalidad y el azar moral del sector financiero que puede tomar riesgos excesivos a costa del contribuyente. Vos decis que el estado no tiene capacidad para regular el riesgo bancario y por eso es bueno poner controles de capital. Es una posición muy valida que nos diría usar controles de capital por ahora mientras invertimos agresivamente en capital humano e institucional para controlar estos riesgos.

Otra idea parecida es que el poder judicial no puede prevenir la corrupción y que si hay mucha inversión pública por las oportunidades de financiamiento barato el retorno social después de tener en cuenta la corrupción es negativo.

En los dos casos el problema es la falta de capacidad del estado.

Andy, muy buenos todos tus puntos.

El primero, si no interpreto mal, parecería sugerir que adoptar la política monetaria estadounidense (o global) es deseable desde el punto de vista del bienestar. «Es obvio que en una economía sin distorsiones querés aprovechar las tasas bajas para endeudarte, consumir mucho e invertir a lo loco con la financiación barata.» No me parece tan obvio. ¿No fue en parte el consumo apalancado en la plata dulce global lo que estuvo detrás del contagio de la crisis americana a países europeos (o en la crisis de la deuda de los 80s, o en las crisis emergentes de los 90s)? “La volatilidad del consumo aquí sube el bienestar, no lo baja.” Intrigante, sin duda, pero necesitaría más precisiones para suscribir el punto. (Dicho esto, y aun si aceptamos la optimalidad de una política monetaria autónoma, tu comentario plantea una pregunta mas general: hasta qué punto la política monetaria debería ser ortogonal a las condiciones de liquidez mundial –más allá del efecto de éstas sobre la demanda global de bienes y servicios.)

Tu segundo punto ofrece ejemplos de imperfecciones que ameritarían alguna intervención de política (hay otros, pero estos son probablemente los más memorables). Sólo agregaría que, como señalé en el post, los controles son una herramienta en el kit de medida macro prudenciales (o, mejor traducido, prudenciales macro, de modo de no confundir con Basilea III y temas afines que van por con la misma etiqueta). Esta aclaración es importante porque, como bien dice Sebastián, aun en presencia de imperfecciones uno debe preguntarse si no hay mejores remedio –y no sólo dentro del kit prudencial macro. Por ejemplo, utilizando impuestos y subsidios en el caso de la enfermedad holandesa, o regulación macro prudencial en el caso del sistema financiero.

Por último, un comentario semántico. Si bien es cierto que hoy “la discusión de los controles de capital…no pasa por la política monetaria independiente”, controles y política monetaria han estado unidos históricamente a través de la «trinidad imposible»: los controles fueron el mecanismo por el cual se preservó la política monetaria en el marco de la fijación al dólar (Bretton Woods) y, más tarde y con menor éxito, se pretendió reconciliar con la estabilidad cambiaria. Y fue la necesidad de ampliar el diferencial de tasas de interés (de modo de enfriar la economía sin abusar de la apreciación real) lo que terminó motivando los controles chilenos. No es muy distinto, creo, el dilema que hoy enfrentan algunas economías de la región.

Interesante el post y la discusión. De la misma surge que no queda tan claro las ganancias (o pérdidas de bienestar) asociadas al control de capitales. Es una pregunta cuantitativa que para contestarla es necesario contar con un modelo estructural de equilibrio general. Ahora bien, sin tener claro eso (que para mi tendría que ser básico para un policy maker) como podemos recomendar la intervención de capitales, así como otra medida de política económica? Como decía Condorito: Exijo una explicación!

No creo que el problema sea que no entendemos los beneficios y costos de estas medidas prudenciales macro, sino que estos difieren segun el caso y la ocasion y no pueden generalizarse.

Dicho esto, se han utilizado modelos para justificar y oponerse a casi todas las medidas de politica relevantes (incluyendo, recientemente, los estimulos fiscales y monetarios de 2009). Como mencionaba al responder un comentario de Paula, el sesgo aqui es a no hacer nada. Si el hacedor de politicas tuviera que esperar a contar con un modelo de equilibrio general concluyente para motivar cada intervencion, probablemente no intervendria nunca.

Entiendo sus argumentos pero yo no veo la no intervencion ya sea en el mercado de capitales u otro como un sesgo, en todo caso es modelo contra modelo.

Aca, en las referencias hay papers con modelo y trabajo empirico: http://www.voxeu.org/index.php?q=node/5953

Si por un instante nos salimos del tablero y miramos desde fuera lo que se ve es que la libertad no es fácilmente parcelable, que sus restricciones son siempre fruto de un poder que aspira a todo a costa de limitar libertades.

Si además de lo anterior recordamos a Beer, Wiener, Forrester y otros acerca de las leyes que rigen la conducta de los sistemas nos encontramos con aquella ley que dice que «la única forma de reducir la complejidad de un sistema es reduciendo su libertad», la capacidad de elección de aquellos que moran en su interior.

¿Y por qué reducir la complejidad?

Por otra ley cibernética. «El coste del control siempre crece a una tasa mayor que la complejidad del sistema» y rápidamente éste entra en rendimientos decrecientes o negativos porque el control cuesta más que lo que el sistema produce.

Nuestra civilización, hasta ahora, se ha encargado de eliminar a Dios sustituyéndolo por la Sacralización del Poder. Aceptamos ciegamente esta religión laica y damos por sentado que sus deseos y sus frustraciones son mandatos divinos.

Quizás sea esa la causa de muchos problemas. Nuestros dioses menores.

Que además son bastante incompetentes.

It’s in fact very complicated in this full of activity life to listen news on Television, thus

I just use the web for that reason, and obtain the most up-to-date information.