(Esta nota resume un reporte publicado por el autor en el Peterson Institute for International Economics).

La hiperinflación es el primer obstáculo que necesita superar cualquier programa que busque reconstruir la economía de Venezuela. Para eso se necesita diseñar un plan de estabilización, en conjunto con un nuevo régimen fiscal y monetario. Ese plan tiene al menos tres componentes centrales: consolidación fiscal, financiamiento externo, y política cambiaria.

En este artículo resumo las políticas de un plan de estabilización para la hiperinflación de Venezuela – en cinco minutos o menos. Si se quisiese resumir en una oración, sería esta: “un plan de estabilización óptimo debería evitar imponerle todavía más austeridad a Venezuela”.

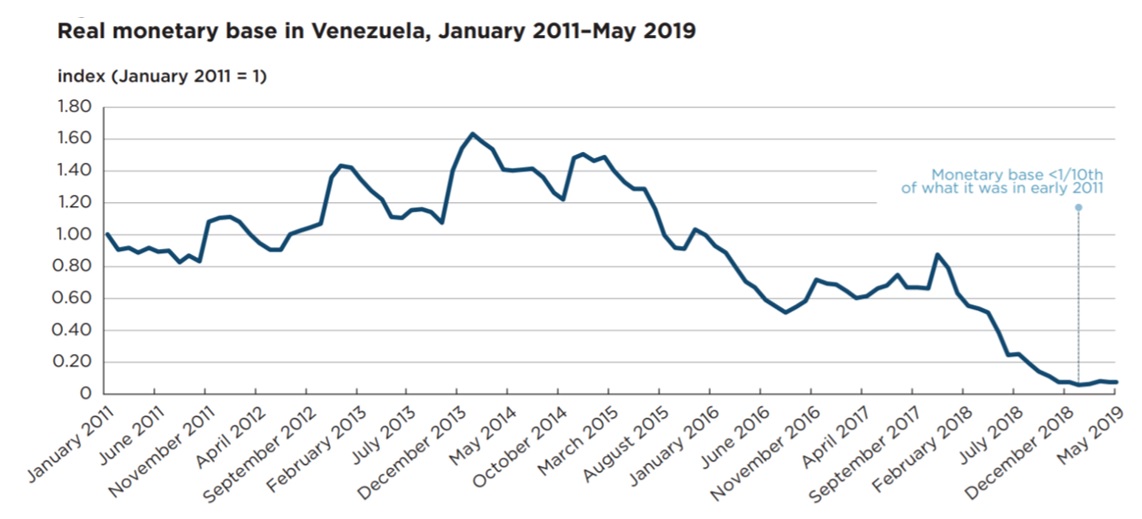

Contexto rápido: la hiperinflación venezolana empezó en Noviembre de 2017. Hoy está en un estado avanzado: la demanda real de dinero es menos del 8% de lo que era en Enero de 2011, y el dólar es reserva de valor y unidad de cuenta en la economía. A principios de este año, el gobierno de Maduro logró frenar la hiperinflación por un tiempo, usando una combinación de ajuste fiscal, contracción del crédito doméstico y tipo de cambio fijo, pero fue una “paz monetaria” que duró poco: para Julio de 2019 la inflación mensual había vuelto a subir por encima del 50%.

Las Herramientas Estándar para hacer frente a una Hiperinflación

¿Cómo se diseñaron las estabilizaciones de otras hiperinflaciones en la historia? Los componentes usuales son tres: consolidación fiscal, financiamiento externo, y política cambiaria.[1] Vale la pena listar algunas lecciones aprendidas:

- La consolidación fiscal tiende a ser “el” componente del programa, por la relación directa entre el déficit del sector público y la creación excesiva de dinero. Pero antes de diagnosticar un ajuste, hay dos sutilezas importantes:

– Primero, es posible generar un aumento en la recaudación fiscal independientemente del recorte que se planee hacer en el gasto. ¿Cómo? En algunos casos, imponiendo una estabilización temporal de los precios que revierta el efecto Tanzi. En otros, con una corrección de precios controlados, si los hay, que mejore los ingresos de las empresas estatales vinculadas a esos sectores. En Bolivia 1985, por ejemplo, la recaudación aumentó 6 puntos del PBI cuando se corrigieron los precios de los hidrocarburos.

– Segundo: si la inflación extrema existe hace varios años, es muy posible que el régimen anterior haya implementado parte del ajuste fiscal necesario – en intentos fallidos de frenar la explosión de precios. Eso reduce la magnitud del esfuerzo fiscal que queda por hacer. Por eso, es importante tener información económica al día sobre la brecha presupuestaria; el déficit puede ser mucho menor al esperado. Ejemplo que sorprende: Zimbabwe 2008, donde el gasto público llegó a tocar un mínimo de 4% del PBI antes de la dolarización.

- El financiamiento externo es esencial para darle a las autoridades la oportunidad de cubrir parte de la brecha del gasto en la transición, y, en casos extremos, financiar la reconstrucción del país. Saboin Garcia (2018) sugiere que las estabilizaciones que reciben apoyo del FMI tienen mayor flexibilidad fiscal, menores tasas de crecimiento de la base monetaria, y menor volatilidad del tipo de cambio – con la contracara de un mayor peso de la deuda externa sobre las exportaciones.Sobre este tema, dos recordatorios: primero, con financiamiento externo llega también la tentación de retrasar reformas estructurales. No hay que caer en esa trampa. Para tomar un ejemplo distante que muestra lo persistente del problema, la estabilización fallida de Grecia en 1944 tuvo una asistencia fuerte del Reino Unido y las Naciones Unidas (casi la mitad de la recaudación estatal), pero la inacción fiscal llevó a que los precios volviesen a un sendero explosivo a poco de iniciado el programa (Makinen, 1986). Segundo, la asistencia del resto del mundo no necesariamente tiene que limitarse a créditos de las multilaterales – el apoyo internacional a eventuales reestructuraciones de deuda puede ser central en las primeras etapas de la estabilización.

- El uso de política cambiaria, implementando un tipo de cambio fijo como ancla nominal, es la norma en la mayoría de los programas de estabilización. ¿Por qué? Porque funciona, y rápido. La formación de precios en contextos de inflación extrema tiende a usar, directa o indirectamente, una moneda extranjera como unidad de cuenta. La estabilización repentina del nivel de precios gracias al ancla nominal puede tener otros beneficios indirectos, como ayudar revertir el efecto Tanzi o fortalecer la credibilidad del programa frente a la población, dándole a las autoridades el espacio político para implementar reformas más profundas.Dos precauciones: primero, la política cambiaria puede ser muy poderosa. Caso Taiwán 1949, donde el ancla del Nuevo Dólar Taiwanés llevó la inflación de 729% a 82% anual en el primer semestre del plan, a pesar de que no se corrigió la brecha fiscal ni se eliminó la monetización del déficit. Es importante que la estabilidad de un tipo de cambio fijo no retrase la implementación de reformas estructurales. Segundo: el conocido problema de la apreciación real, especialmente en los primeros meses después de la implementación de la política cambiaria. Por eso, es probable que un plan de estabilización deba moverse a un crawling peg en cuanto las expectativas de inflación estén medianamente ancladas.

Componentes de un Plan de Estabilización para Venezuela

Las mismas tres herramientas descritas más arriba tendrían un rol importante en un programa diseñado para la hiperinflación de Venezuela, con desafíos específicos por el contexto urgente del país.

- Consolidación fiscal

Hay muchos casos en la historia donde la estabilización óptima requería un ajuste fiscal fuerte e inmediato. Venezuela no es uno de esos casos.

La extensión de la crisis humanitaria, y el colapso de la provisión de servicios básicos de la población, implican que la prioridad del componente fiscal de un programa para Venezuela debería estar en reubicar, más que en reducir, el gasto. Eso no significa que no se necesiten reformas difíciles, especialmente en la remoción de controles de precios y subsidios distorsivos, pero las autoridades necesitan estar preparadas para compensar y asistir a los venezolanos durante ese proceso. Hay una lección valiosa sobre cómo encarar este problema en el Plan Balcerowicz de Polonia en 1990, donde la liberalización de precios en un contexto hiperinflacionario se pensó desde el primer día como algo que necesitaba ir acompañado por compensaciones salariales.

Las implicaciones fiscales de estas reformas son difíciles de estimar por falta de datos oficiales, pero sabemos que en 2015 los subsidios a la electricidad y la gasolina le costaron al estado unos 5.6 puntos del PBI. Dada la reducción del gasto público de los últimos años, probablemente el costo actual sea bastante menor, pero relevante.

Por el lado de los ingresos fiscales, hay motivos para creer que los recursos impositivos no van a “rebotar” de inmediato. En muchos casos la recaudación tributaria post-estabilización tarda años en volver a niveles normales (en Perú, por ejemplo, el ratio recaudación impositiva/PBI llegó a un mínimo en 1989, y sólo volvió a los niveles de 1977 tres años después). Esto sugiere precaución al momento de estimar la capacidad de Caracas para recuperar la recaudación impositiva, y refuerza la importancia de contar con apoyo financiero del resto del mundo para las primeras etapas del plan.

- Financiamiento externo

¿Cuánto apoyo financiero del resto del mundo necesitaría un eventual plan de estabilización? Hay muchas variables, pero simplifiquemos para empezar a tener una idea de las magnitudes: supongamos que se buscase cubrir toda la brecha fiscal heredada, durante un año. Si el déficit sobre PBI fuera cercano a niveles de 2018, entonces, usando proyecciones del FMI para el PBI venezolano en 2019, se necesitarían US$11.5 mil millones. (IMF, 2019). Un programa de esta magnitud requeriría un Stand-By Arrangement especial con el Fondo. Bajo un SBA regular, Venezuela puede solicitar un total de US$22.5 mil millones, de los cuales US$7.5 mil millones pueden hacerse disponibles el primer año.

Obviamente este es un escenario simplificado; las necesidades reales del primer año podrían bajar (con distintas medidas de consolidación fiscal) o subir (si se necesita expandir el gasto para financiar la reconstrucción del país). En términos de esto último, un ejemplo puede ayudar a entender los montos involucrados en el posible déficit de cuenta corriente: si se quisiese llevar las importaciones de vuelta a los niveles de 2015, que eran similares a las de 2006 y podrían servir como un proxy para un entorno económico algo más normal, se requerirían US$18.4 mil millones.

Obviamente la asistencia del resto del mundo no debería financiar la totalidad de la expansión en importaciones: si los bienes los demanda el sector privado, están los créditos comerciales y los préstamos colateralizados. Pero el punto sigue siendo que el aumento de las importaciones durante la estabilización implicaría más necesidad de financiamiento externo. Contar con apoyo del resto del mundo es especialmente importante porque los mercados de capitales no parecen una fuente de liquidez viable para un país cuyos bonos están en default desde el 2017 (en general, se estima que los bonos de Venezuela alcanzan unos $65-$70 mil millones).

- Política cambiaria

Para una hiperinflación tan avanzada como la venezolana, es probable que se necesite una transición con tipo de cambio fijo (suponiendo que se quiera evitar la dolarización).

La experiencia reciente del régimen de Maduro con un peg sugiere que el ancla nominal es eficaz para controlar el nivel de precios incluso bajo condiciones institucionales muy débiles, pero su sostenibilidad en el tiempo es limitada cuando no hay credibilidad.

Por eso, se necesitarían señales fuertes de compromiso con la política cambiaria, cuya sostenibilidad debería estar incorporada en la comunicación de la política fiscal. La necesidad de reservas para evitar ataques especulativos vuelve a reforzar la importancia del apoyo del resto del mundo durante las primeras etapas del programa (como sucedió en Israel 1985, con el crédito de Estados Unidos para mostrar apoyo al plan de estabilización).

Un desafío importante para implementar este tipo de ancla nominal es el nivel al cuál se fija el tipo de cambio. ¿El oficial? ¿El del mercado negro? Probablemente el adecuado sea una combinación lineal de los dos, con algo más de peso en el tipo de cambio paralelo. Pero además las autoridades deberían además incluir algo de depreciación extra, porque en los meses posteriores a la estabilización el país seguramente pase por una apreciación real muy alta. En el corto plazo –digamos, después de un año– sería necesario dejar ir el tipo de cambio fijo para pasar a un crawling peg. (Ver Dornbusch & Fischer 1986 para una discusión interesante sobre este problema).

En definitiva: es posible poner un freno a la hiperinflación en Venezuela, pero cualquier plan con ese objetivo debería considerar las enormes dificultades humanitarias del país al momento de diseñar el aspecto fiscal del programa. Se necesita un fuerte apoyo financiero del resto del mundo, y una política cambiaria activa y consistente con las medidas fiscales para guiar la formación de precios durante las primeras etapas de la transición.

[1] En algunos casos, cuando la inflación era ‘s olo’ muy alta (como en Israel o Argentina en el ’85) se usaron además controles de precios y salarios con cierto éxito, pero estas políticas pierden eficacia cuando la tasa de crecimiento de los precios se acelera a niveles muy extremos.