En colaboración con Juan Pablo Paladino (Ministerio de Hacienda y Finanzas)

A poco de culminar el actual periodo presidencial (2016-2019), resulta útil realizar balances objetivos y fundados respecto de las políticas económicas aplicadas (las decisiones tomadas y sus impactos), para lo cual siempre es necesario tener una perspectiva clara y concisa del punto de partida (la herencia recibida), del trayecto recorrido (la aplicación de las políticas) y del punto de llegada (las bases sobre las cuales se asentará el próximo período presidencial).

Este balance reviste de una especial importancia en materia de la política fiscal, al menos por tres motivos: en primer lugar, porque la gestión de las finanzas públicas constituye uno de los principales factores subyacentes de la vulnerabilidad que le imprimió volatilidad al patrón de crecimiento argentino al menos durante el último medio siglo; en segundo lugar, por la magnitud del desafío que existía en esta materia en 2015, dimensión que no puede apreciarse en su totalidad sólo observando las series públicas; y, finalmente, porque la tentación de analizar los resultados sólo mediante la comparación de la evolución de los balances primario y financiero nubla parcialmente la real magnitud del esfuerzo realizado fiscalmente a lo largo del periodo.

En una entrada anterior (ver acá) analizamos la magnitud del esfuerzo fiscal realizado mediante la inclusión de diversos elementos que escapan a la mera estadística oficial de las cuentas públicas. En esta oportunidad, manteniendo la esencia de la metodología utilizada en el post anterior, mejoramos la medición de ciertas partidas, aunque el resultado final es similar. También actualizaremos la proyección para 2019 y realizaremos aperturas adicionales, tanto cronológicas (por años) y jurisdiccionales (por nivel de gobierno). Finalmente, analizaremos por separado los gastos e ingresos públicos.

El punto de partida (2015)

Metodología:

A continuación, detallamos la metodología de corrección aplicada sobre las series públicas (ver también el post anterior de diciembre de 2018):

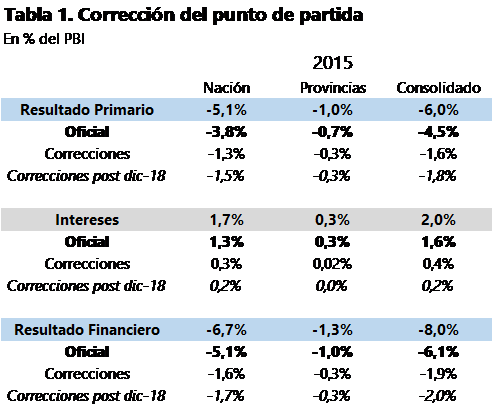

1) Durante la vigencia del cepo, el Estado cobró retenciones en nombre del impuesto a las ganancias sobre las compras de moneda extranjera con fines de ahorro o turismo. Estas operaron como una suerte de endeudamiento compulsivo con quienes efectuaban esas transacciones. Al finalizar el cepo, y dada su endeblez legal, se discontinuó la recaudación por estos conceptos y se procedió a devolver, durante 2016, lo acumulado en el período 2012-2015. Por este motivo, para 2015 se detrajo de los recursos tributarios lo recaudado por este concepto por nivel de gobierno y se incorporó el efecto que éste tenía sobre el financiamiento de AFIP (en ese momento descontado 100% del IVA).

2) Hacia fines de 2015 se observó una marcada desaceleración de la ejecución presupuestaria, lo que indicaba una demora en el reconocimiento de obligaciones que el Estado Nacional estaba efectivamente contrayendo, y que tendrían impacto en el ejercicio posterior (por ejemplo, el gasto en Vialidad o el Plan Gas). Asimismo, el inusual desfasaje entre el gasto devengado y el pagado, que origina acumulación de deuda exigible, también implica parcialmente que los gastos en base caja no reflejan la totalidad de las obligaciones que el Estado asume en un ejercicio. Para incluir este concepto de gastos no contabilizados, se incluyó la cifra calculada por el Ministerio de Hacienda en 2015, que incluye tanto la postergación arbitraria de pagos como los registros no documentados (https://www.economia.gob.ar/wp-content/uploads/2016/03/Prensa-Caja-anual-2015-FINAL2.pdf ). Esta suma adiciona $ 56.540 millones o 0,95% del Producto Bruto Interno (PBI) al gasto del año 2015.

3) Con relación a los intereses, se realizaron dos correcciones. En primer lugar, se adicionaron en 2015 los intereses generados por la serie BIRAD emitida en abril de 2016 y destinada a cancelar las obligaciones emergentes de la normalización de la deuda con los holdouts. Estos intereses ascienden a US$ 1.178 millones anuales, lo que equivale a 0,2% del PBI. En segundo lugar, se corrigió por el atraso del tipo de cambio real que había en 2015: para equilibrar el tipo de cambio real de 2015 con el de 2016 (en promedio anual), el tipo de cambio nominal de 2015 debería ajustarse al alza 14,8%. Este ajuste aumenta el gasto en intereses en moneda extranjera de 2015 en 0,13% del PBI. Asimismo, el efecto cruzado (la imputación de los intereses del pago a los holdouts al tipo de cambio ajustado) eleva este gasto en otros 0,03% del PBI. Por último, por el efecto del tipo de cambio real se imputa a las Provincias un gasto adicional de intereses de 0,02% del PBI.

4) Finalmente, se adicionaron los gastos relacionados con el Plan de Inversiones Prioritarias que permitía tratar a ciertos proyectos y obras como adelantos a proveedores hasta su finalización, al considerárselos activos financieros. Este concepto adiciona gastos por 0,1% del PBI en 2015, pero como veremos, también adiciona para gastos durante el periodo 2016-2018.

Resultado 2015:

Como explicamos en el post de diciembre de 2018, es importante mirar el déficit consolidado Nación-Provincias para evaluar el esfuerzo fiscal realizado durante la gestión de Cambiemos. Ello se debe a que el gobierno Nacional les devolvió recursos significativos a las provincias y solamente el déficit consolidado es neutral a estas transferencias. En la Tabla 1 observamos que el resultado primario consolidado corregido se ubica en torno de los 6% del PBI en 2015 (vs. la medición oficial de 4,5% del PBI), mientras que el resultado financiero corregido alcanza 8% del PBI (vs. la medición oficial de 6,1%).

El punto de llegada (2019)

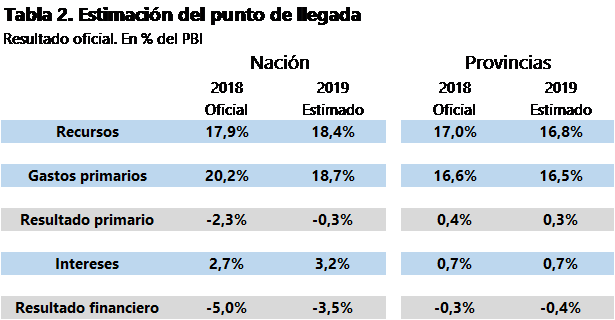

Si bien al día de hoy estamos aproximadamente en la mitad de la ejecución presupuestaria del último año del actual periodo presidencial, a los efectos de determinar el punto de llegada es posible hacer suposiciones razonables respecto del nivel de recursos, gastos y resultado de cada nivel de gobierno:

- a) para el sector público nacional estimamos un cierre fiscal con un déficit primario de 0,3% del PBI, el cual se ubica aproximadamente a mitad de camino entre el equilibrio (límite inferior) y el uso total de los ajustadores contemplados en el vigente acuerdo stand-by con el FMI (límite superior).

- b) para el sector público provincial calibramos el impacto del Consenso Fiscal de 2017 en la recaudación de Ingresos Brutos en -0,3% del PBI, y supusimos un crecimiento algo inferior en los gastos corrientes respecto de los gastos de capital, producto de la aplicación de la Ley de Responsabilidad Fiscal (LRF). En este sentido, proyectamos un resultado superavitario de 0,3% del PBI en las Provincias, por debajo del 0,4% registrado en 2018, debido a la rebaja en la recaudación del principal impuesto propio (ver Tabla 2).

El proceso (2016-2019)

Con el punto de partida y el punto de llegada, en esta oportunidad podemos primero descomponer la trayectoria que tuvieron las variables fiscales en términos consolidados para dimensionar la magnitud del ajuste fiscal.

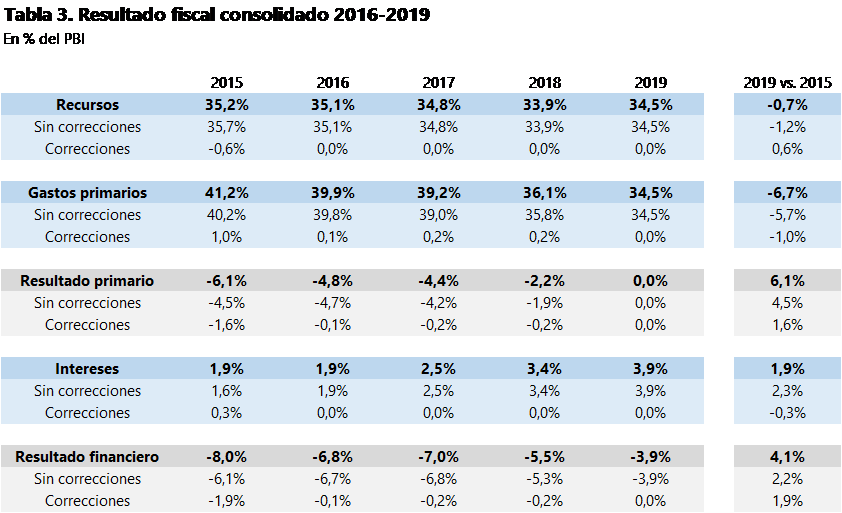

Lo que observamos en este sentido es que, en el actual periodo presidencial, el sector público consolidado logró equilibrar un déficit primario de 6 puntos porcentuales (p.p.) del PBI, principalmente por la vía de la reducción del gasto.

Los recursos totales se reducen entre puntas alrededor de 0,7 p.p. del PBI. Esta baja se descompone, sin embargo, en una reducción efectivamente observada de 1,2% del PBI y la corrección que se realiza en el impuesto a las ganancias en 2015. Asimismo, la baja efectivamente observada en los recursos (-1,2% del PBI) se descompone en una reducción de los recursos tributarios totales (-2,2% del PBI) y un aumento en los ingresos no tributarios (+1% del PBI), principalmente por los recursos de capital contemplados por la Nación para 2019. Aun con el ajuste hacia abajo de la presión tributaria de 2015 de 0.6 p.p. del PBI, la presión tributaria (recursos tributarios legislados sobre PBI) se redujo en 1.6 p.p. del PBI.

La baja en el gasto primario alcanza los 6,7% del PBI, mostrando que el esfuerzo fiscal realizado a lo largo del gobierno de Cambiemos fue sin lugar a dudas inmenso. De hecho, la consolidación fiscal argentina durante los últimos 4 años es la tercera más importante de la historia de América Latina y el Caribe de los últimos 30 años (comparando con la evidencia disponible en la historia de consolidaciones latinoamericanas en Antonio David y Daniel Leigh (FMI), disponible en https://www.imf.org/~/media/Files/Publications/WP/2018/wp1894.ashx).

Los intereses, en tanto, aumentan en 1,9% del PBI respecto de 2015, lo cual resulta natural dada la normalización financiera de la economía a partir de 2016, y constituyen la contrapartida de la reducción del financiamiento neto con el BCRA, que había alcanzado 4,3% del PBI en 2015 y en 2019 será 0.

Como resultado, el déficit financiero consolidado heredado se baja a la mitad (3,9% del PBI en 2019), lo cual resulta considerable teniendo en cuenta que la corrección se realiza en un marco de recursos decrecientes (tanto por la contracción de la economía como por la reforma tributaria y pacto fiscal de 2017) e intereses en aumento (ver Tabla 3).

Descomponiendo el ajuste del gasto primario en el período (-6,7% del PBI) entre la Nación y las Provincias, podemos observar que más del 80% de la reducción se concentró en la Nación (-5,5% del PBI). Si miramos estrictamente las cuentas públicas nacionales, el ajuste del gasto habría sido incluso mayor (-6,1% del PBI), pero una parte de esta reducción correspondió a transferencias a las Provincias, que se netean en el cálculo consolidado.

El análisis por nivel de gobierno también necesariamente debe contemplar, aunque en el consolidado el efecto sea neutro, el formidable incremento de los recursos automáticos que recibieron las Provincias, que a 2019 ascienden a 1,5% del PBI. Entre ellos se encuentran:

1) La devolución de los 15 puntos de precoparticipación, que ocurrió de inmediato para tres provincias a partir del fallo de la Corte Suprema a los pocos días del cambio de mandato en 2015, y fue gradual para el resto, tras un acuerdo entre el Gobierno Nacional y los gobiernos provinciales. Este concepto representa, a 2019, mayores recursos para las Provincias en desmedro de la Nación de 0,8% del PBI.

2) El acuerdo firmado entre la Nación y la Ciudad Autónoma de Buenos Aires por el traspaso de la Policía Federal a la Ciudad Autónoma de Buenos Aires incluyó que dicha transferencia debía realizarse con sus correspondientes recursos asociados. A tal fin, la Nación incrementó el porcentaje que se le detrae automáticamente de la coparticipación con destino a la CABA. Cabe recordar que los coeficientes de coparticipación secundaria son establecidos por Ley, pero los fondos a Tierra del Fuego y CABA (que eran territorios nacionales al momento de su sanción) fueron incorporados luego y detraídos de la fracción que la Ley de Coparticipación fija para la Nación (42,34%). Puntualmente, la CABA recibía 1,4% de la masa coparticipable y dicho coeficiente fue aumentado a 3,75% en 2016 (y luego reducido a 3,5% en 2018).

3) El financiamiento de la AFIP por sus servicios está fijado en 1,9% de la recaudación realizada, e históricamente esta masa de recursos se detraía íntegramente de la recaudación del IVA, que al ser coparticipable terminaba generando que las Provincias en parte financiaban el servicio de recaudación de impuestos que no recibían (por ejemplo, comercio exterior). A tal efecto, se acordó un nuevo esquema de financiamiento de la AFIP, que recibiría directamente el 1,9% de cada impuesto. Esto generó en la práctica recursos extra para las Provincias en desmedro de la Nación por 0,1% del PBI.

4) En 2017 la Nación y las Provincias firmaron el Consenso Fiscal, que implicaba en la práctica que la Nación compensaría a la Provincia de Buenos Aires por la actualización del Fondo del Conurbano. Esta cifra implica una pérdida de recursos para la Nación por 0,4% del PBI, aunque constituye la llave para que las provincias encaren la otra parte del Consenso, que es la reducción de IIBB y sellos.

5) Finalmente, en 2019 rige plenamente la eliminación del Fondo Federal Solidario, que distribuía el 30% de la recaudación por retenciones a la soja entre las Provincias y Municipios. Esta suma alcanza 0,2% del PBI, y compensa parcialmente los efectos anteriores.

Incluyendo la totalidad de estas correcciones (neutras en el consolidado), observamos que prácticamente la totalidad del ajuste fiscal se concentró en la Nación. Con esta metodología corregida, las Provincias en efecto muestran una reducción relevante del gasto primario, pero esta se ve en gran medida compensada por la pérdida de recursos, tanto propios como por parte de las transferencias no automáticas de la Nación. Debe notarse, además, que las provincias están cumpliendo con la Ley de Responsabilidad Fiscal, la cual, en un contexto de crecimiento económico, hubiese acelerado la baja del gasto primario provincial en relación al PBI, permitiendo así mejorar aún más el resultado fiscal de las mismas.

Principales conclusiones

Como principales conclusiones de este análisis, podemos destacar:

- a) La herencia recibida en materia fiscal era más grave que lo que se desprende de las cifras tradicionales. El déficit financiero consolidado de 8% del PBI no sólo constituía un problema mayúsculo a encarar debido a la dificultad para su financiamiento sin disrupciones, sino también porque, al convivir con una presión tributaria récord, difícilmente podía ser reducido por la vía de los recursos tributarios.

- b) El esfuerzo fiscal realizado fue de una magnitud extraordinaria, ya que no operó sobre el gasto previsional ni asignaciones familiares, que serán en 2019 similares en términos del PBI a los de 2015. También se puede destacar en este punto que 30% del ajuste en el gasto primario consolidado (y 40% en el caso nacional) se hizo en los primeros dos años (con acceso fluido al financiamiento externo) mientras que el 70% restante (60% en el caso Nación) se realizó en 2018-2019. Cabe señalar además que en el caso de la Nación la dinámica de las prestaciones sociales fue un factor relevante que explicó que el ritmo de consolidación fiscal sea inicialmente más lento: la incorporación del Programa de Reparación Histórica sumó 0,4% del PBI en 2017 (vs. 0 en 2015 y 2016), al tiempo que por el efecto de la desinflación que hubo ese año, el conjunto de gastos atados a la movilidad previsional (que se indexaban con la dinámica de los recursos y los salarios rezagados) aumentó en 0,3% del PBI.

- c) Es cierto que la aceleración inflacionaria ayudó a la consolidación fiscal nacional en 2018-2019, y que esto presenta un riesgo de reversión para el próximo período presidencial. No obstante, los límites que impone la LRF sobre los gastos provinciales y la consecuencia del Poder Ejecutivo para cumplir las metas de resultado primario (previo y post acuerdo del FMI) ayudarán a neutralizar esta presión.

- d) También es cierto que el pago de intereses neutralizó parte del ajuste el gasto primario; no obstante, este proceso era inevitable habida cuenta de que la alternativa (financiamiento vía BCRA) no era compatible con la apertura del cepo cambiario. Asimismo, cabe señalar que el overshooting que experimentó la moneda local en 2018 abultó los servicios de deuda en moneda extranjera, que deberían gradualmente ir retornando a niveles “normales”, máxime si se considera que el grueso del financiamiento desde mediados de 2018 y de 2019 se realizó a través del FMI, que tiene una tasa de interés inferior a la del mercado. Finalmente, hacia adelante los programas financieros no contarán con la presión de un déficit primario, coadyuvando con la estabilización del costo de los servicios de la deuda.

- e) Hacia adelante, la materialización de las perspectivas de crecimiento (plasmadas tanto en las previsiones oficiales, en las proyecciones del FMI y en los pronósticos privados) constituirá un marco propicio para asentar la consolidación fiscal (cada punto de crecimiento económico genera más de $ 60.000 millones de recaudación adicional). De hecho, el sendero de crecimiento con desinflación estaba presente en la lógica que dio origen a las dos principales reglas macro-fiscales que deja el actual periodo presidencial (Ley de Responsabilidad Fiscal y Consenso Fiscal), ya que de fondo establecían que el congelamiento real del gasto público implica, en un marco de crecimiento, una reducción de su peso en el producto.

- f) Finalmente, en materia de herencia, el próximo gobierno heredará un resultado primario equilibrado y una economía normalizada, aunque aún con alta inflación.