“El bienestar de una nación está condicionado por una sencilla y omnisciente característica cultural: el nivel de confianza inherente en la sociedad” (Fukuyama, 1995, p. 42).

Esta cita de Francis Fukuyama plasma concisamente la importancia y no-negociabilidad de un activo social tan valioso y frágil como lo es la confianza. A nivel agregado, índices más altos de confianza están asociados con mayor desarrollo financiero, estructuras judiciales más eficientes, menores niveles de corrupción y, en general, mayor éxito económico (Arrow, 1972; Fukuyama, 1995; Knack & Keefer, 1997). Los beneficios son claros: menores costo de transacción, se facilita la cooperación y comunicación entre actores sociales, se reduce la fricción en la provisión de bienes públicos, se generan condiciones propicias para una menor evasión tributaria … y solo estamos enumerando algunos cuantos.

Dado el rol esencial que cumple la confianza para el correcto funcionamiento económico, se han realizado muchos esfuerzos por medir y explorar qué es lo que motiva actitudes alineadas con este concepto. Dentro del campo de la economía experimental, Berg et al. (1995) fueron pioneros en su estudio, haciendo uso del ahora bastante popular «trust game» o «investment game». En este, dos participantes son seleccionados aleatoriamente en dos roles diferentes, a los que llamaremos jugador 1 y jugador 2. Primero, ambos reciben una dotación monetaria inicial. Luego, el primer jugador decide cuánto enviarle de su dotación al segundo jugador, sabiendo que este monto será multiplicado (usualmente por tres), para que finalmente el jugador 2 tenga la opción de retornar una fracción de lo que el primero envío (una vez multiplicado) más su dotación inicial.

A pesar de la cobertura académica que ha experimentado el estudio de la confianza, la exploración del concepto de reciprocidad -inherentemente arraigado en la confianza- ha quedado un tanto rezagado en la discusión (particularmente económica). Por una parte, este distanciamiento puede deberse a las dificultades que suponen la medición fiable de la reciprocidad y, por otra parte, a una malinterpretación del verdadero trasfondo: se suele acreditar el problema a la falta de confianza, cuando realmente la raíz está en la imposibilidad de transmitir credibilidad. Si entendemos que la credibilidad está directamente vinculada con muestras consistentes y legítimas de reciprocidad, comprendemos entonces las bases de este último argumento (ver por ejemplo, Karlan (2005) y Hardin (1996)).

Subvalorar el rol de reciprocidad resulta un poco injusto, teniendo en cuenta que es uno de los tres pilares que engloba la idea de “capital social”, junto con la cooperación y la confianza. Tanto en la complejidad de la vida real como en la simpleza del “Trust Game”, si un individuo busca beneficiarse activamente de la confianza otorgada, esta debe ser correspondida con reciprocidad. De esta manera, si pensamos en la concepción más básica de inversión, la confianza se reduce a una decisión riesgosa de otorgar algo a alguien más sin estar totalmente en control de la acción ajena. El anhelado pago de esta inversión viene representado por lo que conocemos como reciprocidad.

La literatura ha encontrado que la reciprocidad puede verse motivada por factores condicionales, como la reputación, y no condicionales, como el altruismo o la simpatía (Cox, 2004). Cualquiera sea el caso, en el margen, la decisión de ser recíproco se reduce a un análisis económico del costo-beneficio de serlo o no. Naturalmente, esto es más evidente en interacciones financieras, como la que se plantea en el “Trust Game”. Así, como sugieren Ermisch y Gambetta (2016), aquellas personas con mayor cantidad de recursos podrían ser más propensas a tener actitudes recíprocas en un intercambio financiero, ya que el costo monetario que implica la reciprocidad pesa menos en su análisis costo-beneficio que en el de aquellas personas con menos recursos.

Es evidente la pregunta que salta a la vista. ¿Puede el nivel socioeconómico explicar, al menos parcialmente, las diferencias que existen en reciprocidad? En este sentido, la evidencia actual no es concluyente. Parte de esto recae en las diferentes concepciones de reciprocidad y el diseño de los experimentos que abordan el tema. Autores como Korndörfer et. al (2015) y Ermisch y Gambetta (2016) favorecen una asociación positiva entre nivel socioeconómico y reciprocidad. En el otro lado del espectro, autores como Kropp et al. (2009) y, Bonein y Serra (2009) encuentran evidencia de una asociación negativa. Y en el punto medio, estudios como los de Bellemare and Kröger (2007) simplemente no encuentran relación alguna. Está de más decir que las heterogeneidades en términos de métodos, composición de muestras, definición de reciprocidad y nivel socioeconómico son bastante considerables; aún así, estos hallazgos no hacen más que reforzar la necesidad de proveer una mejor contextualización de la problemática, dada su relevancia económica y social.

En trabajo conjunto[1] buscamos ampliar la comprensión de esta relación. Para este estudio utilizamos información obtenida en seis ciudades capitales de Lationamérica (Bogotá, Buenos Aires, Caracas, Lima, Montevideo y San José), durante 150 sesiones, y que en total involucró a más de 3,000 participantes[2]. Tres de las ventajas principales que proveen los datos recopilados y el diseño del juego con respecto a estudios similares son: i) la representatividad socioeconómica y demográfica de la muestra con respecto a la población (teniendo en cuenta que en la mayoría de experimentos las muestras comprenden casi exclusivamente alumnos universitarios), ii) la recopilación de información adicional de cada jugador. Aquí tenemos desde lo más esencial (como años de educación, edad, etc.) hasta información bastante específica (como el activismo social y la participación en programas del Estado), y iii) el diseño del “trust game” emplea la versión “con estrategia” del juego, la que se caracteriza por permitir al segundo jugador decidir cuánto retornar para cada posible monto enviado por el primer jugador (0, 25, 50, 75 y 100% de la dotación inicial). Esta adición es particularmente informativa cuando lo que buscamos analizar es la reciprocidad del jugador 2, ya que nos da un mapa más completo de cómo responde el individuos ante distintos niveles de confianza, y no solo en un punto de la distribución.

Al igual que la mayoría de estudios relevantes, empleamos el ratio de retorno del jugador 2 como una medida de reciprocidad (véase por ejemplo Ashraf et al. (2006)). Este ratio se construye como el cociente entre lo que le devuelve el segundo jugador y lo que tiene a su disposición para retornar –que se compone de su dotación inicial más la oferta del jugador 1 multiplicado por tres. Por ejemplo, suponiendo que ambos jugadores reciben 10 unidades al inicio del juego, y el jugador 1 envía la mitad de estas, el jugador 2 tendría a su disposición (10 + 3*5) = 25 unidades disponibles para devolver. Si este finalmente le retorna 5 al primer jugador, su ratio de retorno sería 5/25 = 20%. Para nuestra variable de interés, clasificamos a los participantes en nivel socioeconómico (NSE) alto, medio o bajo según el barrio de procedencia. Luego, para realizar las estimaciones agrupamos a los jugadores de NSE medio y bajo en una misma categoría base sobre la que se comparará el NSE alto.

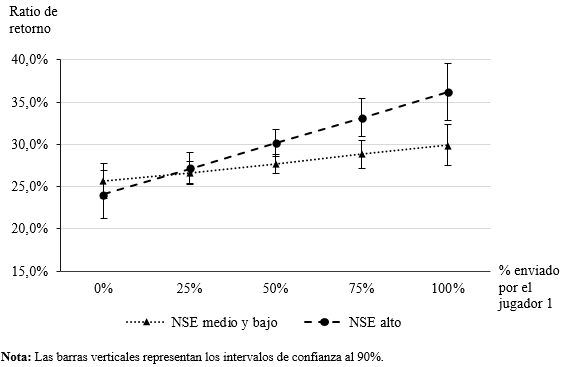

Lo que encontramos es bastante interesante. Para niveles bajos de confianza, los jugadores del NSE más alto tienden a ser menos recíprocos que sus contrapartes de NSE medio y bajo. No obstante, a medida que la confianza otorgada – el monto enviado por el jugador 1– aumenta, la reciprocidad incrementa más en jugadores de NSE alto que en aquellos de NSE medio y bajo. Esto no quiere decir que a medida que la oferta de los jugadores 1 aumente, los jugadores NSE de medio y bajo retornen menos – en realidad, retornan más. Lo que esto realmente significa es que un aumento de confianza incrementa la reciprocidad proporcionalmente más en los jugadores de NSE alto que en los de NSE medio y bajo, incluso cuando la de estos últimos también aumenta. El siguiente gráfico resume los resultados discutidos. En el eje horizontal tenemos los diferentes porcentajes de montos enviados por jugadores 1 a jugadores 2, y en el eje vertical tenemos los ratios de retorno estimados por nuestro modelo para cada uno de los montos que pueden ser enviados, y para cada uno de los niveles socioeconómicos.

Figura 1: Estimados del ratio de retorno promedio según NSE

De las variables que examinamos para el jugador 2, ni la educación ni el sexo tienen un efecto aparente en la reciprocidad mostrada, únicamente la edad resulta relevante para explicar las diferencias de reciprocidad que existen, mostrando una relación positiva. Otro resultado interesante, es que el NSE de la contraparte no juega un rol significativo cuando se examina la decisión de ser recíproco o no. De manera similar, ni el sexo ni el género del otro jugador parecen tampoco importar en esta decisión. En este sentido, se podría decir que, en promedio, no existe “reciprocidad selectiva”.

No resultará raro que, además del NSE, una de las variables con mayor poder explicativo (y significancia estadística) sea lo que espera el jugador 2 que le sea enviado por el jugador 1. Esto nos indica que los participantes suelen tener ratios de retorno más altos cuando esperan que el jugador 1 les envíe una mayor proporción de su dotación inicial. Algunos lectores podrían pensar entonces que el retorno es mayor en los jugadores de NSE alto debido a que, en promedio, esperan que una mayor cantidad les sea enviada. Para poder aislar el efecto del nivel socioeconómico en la reciprocidad, nuestra especificación econométrica controla por variables que podrían afectar la decisión de cuanto devolver y a la vez estar correlacionadas con el NSE. Así, las variables de control incluyen tanto características del jugador 1 como del jugador 2. Ejemplo de estas son la educación, edad, sexo, ciudad de residencia, y, claro, el envío esperado por el jugador 2. Incluso controlando por esta última, el efecto del NSE resulta significativo, lo que provee evidencia de que independientemente del monto esperado por el jugador 2, los individuos del NSE más alto tienden a retornar mayores proporciones de su dotación final a medida que se les otorga una mayor confianza. La interpretación que proponen estudios como los de Ciriolo (2007) es sencilla: los individuos de un mayor NSE penalizan más la ausencia de confianza, pero, a su vez, premian proporcionalmente más cuando se les otorga mayores niveles de confianza.

Referencias:

Arrow, K. J. (1972). Economic welfare and the allocation of resources for invention. (Palgrave, Ed.) In Readings in industrial economics, 219-236

Bellemare, C., & Kröger, S. (2007). On representative social capital. European Economic Review, 51(1), 183-202.

Berg, J., Dickhaut, J., & McCabe, K. (1995). Trust, reciprocity, and social history. Games and economic behavior, 10(1), 122-142.

Bonein, A., & Serra, D. (2009). Gender pairing bias in trustworthiness. The Journal of Socio-Economics, 38(5), 779-789.

Cárdenas, J. C., Chong, A., Ñopo, H., Horowitz, A. W., & Lederman, D. (2009). To what extent do latin americans trust, reciprocate, and cooperate? evidence from experiments in six latin american countries. Economía, 9(2), 45-94.

Chong, A., Beltrán, A., & Montoya, M. (2019). Neighborhoods and Social Capital: Do People that live in more upscale neighborhoods have higher social capital? CIUP Working Paper.

Ciriolo, E. (2007). Inequity aversion and trustees’ reciprocity in the trust game. European Journal of Political Economy, 23(4), 1007-1024.

Cox, J. C. (2004). How to identify trust and reciprocity. Games and economic behavior, 46(2), 260-281.

Ermisch, J., & Gambetta, D. (2016). Income and trustworthiness. ociological Science, 3, 710-729.

Fukuyama, F. (1995). Trust; The social virtues and the creation. New York City: Free Press Paperbacks.

Hardin, R. (1996). Trustworthiness. Ethics, 107(1), 26-42.

Karlan, D. (2005). Using Experimental Economics to Measure Social Capital and Predict Financial Decisions. The American Economic Review, 95(5), 1688-1699.

Knack, S., & Keefer, P. (1997). Does social capital have an economic payoff? A cross-country investigation. The Quarterly journal of economics, 112(4), 1251-1288.

Korndörfer, M., Egloff, B., & Schmukle, S. (2015). A Large Scale Test of the Effect of Social Class on Prosocial Behavior. PLoS ONE, 10(7).

Kropp, J. D., Turvey, C. G., Just, D. R., Kong, R., & Guo, P. (2009). Are the poor really more trustworthy? A micro‐lending experiment. Agricultural Finance Review, 69(1), 67-87.

Yen, S. T. (2002). An econometric analysis of household donations in the USA. Applied Economics Letters, 9(13), 837-841.

[1] Chong, Beltrán y Montoya (2019)

[2] Para más detalle sobre las sesiones, el planteamiento de los juegos y la información recolectada, ver Cárdenas et al. (2013).