Recientemente el Presidente Electo de México, Andrés Manuel Lopez Obrador, declara que México estaba en bancarrota. Esto generó una gran cantidad de comentarios por parte de analistas económicos para explicar por qué México no está en bancarrota. Si bien México tiene graves problemas por resolver, las finanzas públicas no están quebradas.

Aprovecho el punto de partida de esas declaraciones para reflexionar sobre la dinámica de un indicador de la solvencia o bancarrota de las finanzas públicas: el riesgo país.

Una medida de riesgo país para México es el Emerging Markets Bond Index que calcula J.P. Morgan. Corresponde a la diferencia entre tasas de interés en dólares emitidos por países en desarrollo con respecto a las tasas de los bonos del Tesoro de Estados Unidos, estos últimos considerados activos libres de riesgo.

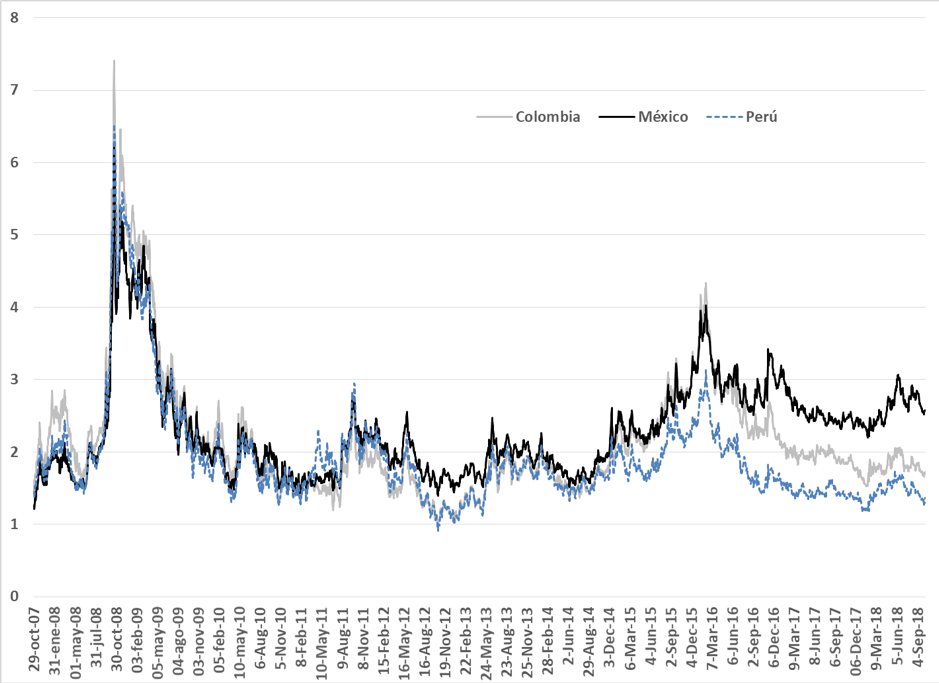

Voy a analizar la muestra que va de fines de octubre de 2007 a octubre de 2018, para países latinoamericanos. Antes de mostrar una gráfica con los datos, hago unas cuantas observaciones. Hay países que en esta muestra tienen niveles de riesgo país mucho más altos que México: Argentina, Ecuador y Venezuela. En esta misma dirección, Brasil también muestra niveles mayores que México en particular entre 2014 y 2016. Por tanto excluirá a Brasil del análisis. Voy a presentar una gráfica con solamente tres países: Colombia, México y Perú. Los datos están en la Gráfica 1.[1]

Gráfica 1: Prima de Riesgo para Colombia, México y Perú 2007-2018, en puntos porcentuales

Fuente: J.P. Morgan

Es claro que el nivel de la prima de riesgo es muy similar entre estos países. También es clara la fuerte correlación entre sus primas. Aquí tenemos un grupo de países latinoamericanos con similitudes y diferencias. Una similitud es que los tres son considerados por los mercados financieros internacionales como ejemplos de estabilidad macroeconómica.

¿Cuál es la fuente de la fuerte correlación entre primas de estos países? Una fuente muy clara son crisis internacionales. El valor máximo alcanzado por las primas de riesgo ocurre a fines de octubre de 2008, en pleno comienzo de la Crisis Financiera Internacional. Otro ejemplo de aumento ante un empeoramiento en los mercados financieros internacionales es 2011. En ese año se manifestó con toda su fuerza la Crisis Europea de la Deuda Pública, generada por los efectos de la Crisis Financiera Internacional.

Un tercer incremento común a todos los países ocurre a finales de 2015 y principios de 2016. Uno de los principales eventos macroeconómicos a nivel mundial ocurrido a fines de 2015 es el comienzo de la normalización de las tasas de interés en Estados Unidos. En diciembre de 2015 el Federal Reserve Board aumentó la tasa de interés interbancaria de corto plazo por primera vez desde fines de 2008. Este evento tuvo impacto sobre los países emergentes pues aumentó el costo de oportunidad de invertir en ellos, y por tanto el capital comenzó a fluir hacia Estados Unidos.

La gráfica nos muestra un hecho más, y proporciona una lección fundamental. A partir de mediados de 2016 la prima de riesgo para México permanece por encima de la de Colombia y Perú. Este último país tiene la menor prima en el periodo 2016-2018 (e inclusive antes). La prima de Colombia parece converger a la de Perú en ese periodo. La prima de México permanece en niveles más altos.

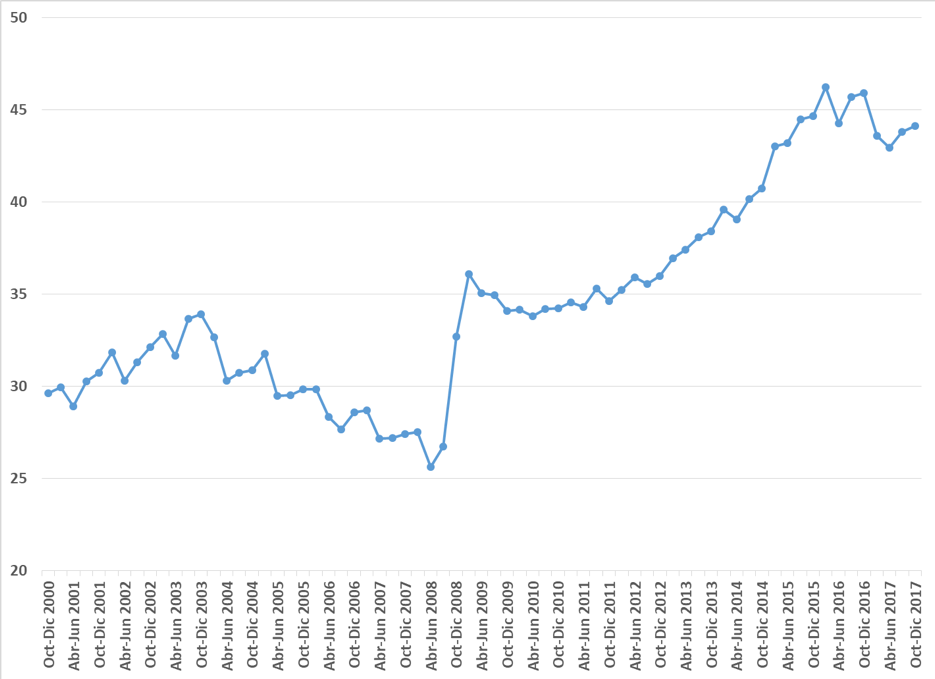

¿Cuál fue la fuente de ese mayor nivel para la prima de riesgo de México? La teoría básica de riesgo soberano dice que la prima es una función creciente de la cantidad de deuda pública que emita el gobierno del país. Justamente en 2016 las calificadoras de riesgo soberano cambiaron de estable a negativa la perspectiva de la calificación de riesgo para México. La razón fue que el cociente de la medida amplia de deuda pública, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), con respecto al PIB había mostrado una tendencia creciente durante el sexenio del Presidente Enrique Peña Nieto. En el último trimestre de 2012 el cociente era casi igual a 36%. El máximo fue alcanzado el primer trimestre de 2016 con un valor de 46.2%, es decir, diez puntos porcentuales más en cuatro años. En 2016 el Presidente Peña Nieto instruyó al Secretario de Hacienda a reducir ese cociente mediante la generación de un superávit primario. Efectivamente se detuvo el crecimiento del cociente, estabilizándose en un nivel de aproximadamente 45%. En el último trimestre de 2017 el cociente fue 44.1%. Estas cifras aparecen en la Gráfica 2.

GrA?fica 2: Cociente de Saldo Histórico de Requerimientos Financieros del Sector Púbico con Respecto al PIB 2000-2017, en porcentaje

Fuente: Construida con datos del Banco de México.

Una hipótesis complementaria a la anterior es que la prima de riesgo país aumentó en México debido a un «efecto Trump». Durante 2016 Trump estuvo en campaña y criticaba duramente al Tratado de Libre Comercio de América del Norte entre Canadá, Estados Unidos y México. Hoy a mediados de octubre de 2018 la posibilidad de firmar un nuevo acuerdo comercial, el USMCA por sus siglas en inglés, es alta. Pero durante 2016 la perspectiva de que Trump sacaría a Estados Unidos del Tratado era algo posible. Eso hubiera tenido un efecto negativo sobre México, y es posible que incrementase la prima de riesgo. Es una hipótesis a explorar, aunque por ahora yo favorezco la hipótesis del crecimiento en el cociente deuda pública con respecto al PIB.

Quisiera hacer un comentario más antes de llegar a las conclusiones. Comparado con varios países desarrollados, México tiene un cociente de deuda pequeño. Por ejemplo, para Estados Unidos la deuda del Gobierno Federal con respecto al PIB fue 103.8% del PIB en el segundo semestre de 2018. Ese cociente probablemente crecerá a partir de la Reforma Fiscal de fines de 2017 impulsada por Trump, que incluyó recortes en impuestos. No es buena idea comparar a México con este tipo de países y concluir que el nivel de deuda para México puede aumentar sin consecuencias negativas, por varias razones. Estados Unidos es el líder tecnológico mundial. Su moneda es la referencia en los mercados internacionales. La última vez que Estados Unidos hizo default sobre su deuda fue en 1933.[2]. Por otra parte, sobra decir que México es un país con obviamente mucho menor impacto a nivel internacional. La última vez que México hizo default fue mucho más reciente, en 1982, y además atravesó una situación financiera muy difícil a finales de 1994 y principios de 1995.

La lección principal es que México no puede permitirse, al menos en el corto plazo, un nuevo crecimiento – en especial sostenido – del cociente de deuda pública. La implicación sería un aumento en el riesgo país de México. Esto equivaldría a un aumento en el costo financiero para el Sector Público mexicano.

Mi interpretación de la declaración de López Obrador es que su equipo económico le mostró que era muy difícil cumplir con las promesas de campaña de mayor gasto en programas sociales, y al mismo tiempo cumplir con la promesa de no recurrir a mayores impuestos o mayor endeudamiento. Una expresión de lo anterior son las declaraciones del futuro Secretario de Hacienda, Carlos Urzúa, en cuanto a aumentar la edad para recibir la pensión federal para adultos mayores, de 65 a 68 años. Obviamente ese aumento se debe al objetivo de reducir el costo del programa al reducir la cobertura. El equipo económico de López Obrador ha convencido a los mercados de que el próximo gobierno mantendrá la estabilidad de las finanzas públicas. Todo anuncio consistente con ese objetivo es bien recibido. De lo contrario podemos esperar en el futuro aumentos en las tasas de interés para México.

[1]Lo anterior de acuerdo a la investigación de Carmen Reinhart.

[2]En el otro extremo, Chile muestra un nivel de riesgo país menor que el de Colombia, México y Perú, y tiene calificaciones más altas por parte de las calificadoras de riesgo soberano.