Esta nota utiliza un par de ejemplos para repasar la teoría económica detrás de la estimación de Gastos Tributarios (GT). Las conclusiones del artículo se presentan a modo de resumen para el lector familiarizado con GT.

Los GT son estimaciones que suelen acompañar el presupuesto del sector público y buscan representar, a grandes rasgos, el gasto equivalente asociado a tratamientos impositivos especiales otorgados por el gobierno. El concepto de GT se usa con frecuencia en los debates fiscales y tributarios. Sin embargo, existe poco conocimiento de cómo se estima. En particular, la falta de información lleva a muchos a afirmar erróneamente que el GT en Argentina son las rentas que podría recaudar el gobierno si eliminase los tratamientos impositivos preferenciales.

La idea detrás de los GT es que los gobiernos pueden utilizar dos instrumentos para promover un sector económico: a través de una partida de gasto presupuestario (e.g., gasto en forma de subsidio o transferencia directa), y/o a través de incentivos impositivos (e.g., régimen de promoción industrial con exención de pago del impuesto a las ganancias). Si bien el impacto fiscal de estos dos instrumentos puede ser el mismo, las transferencias de naturaleza impositiva no quedan registradas como gasto público en el presupuesto tradicional. El objetivo de medir GT es poder corregir esa asimetría y reflejar el verdadero impacto fiscal de los incentivos impositivos.

Estimar los GT genera varios beneficios. Por un lado, incluir GT al gasto público refleja de manera más fehaciente la participación del Estado en la economía. Por ejemplo, el GP/PIB en 2016 para Argentina sería casi 3pp mayor si incluyese los GT.[1] Por otro lado, ignorar los GT puede generar confusión en la comparación interteporal cuando se producen cambios en las proporciones de transferencias impositivas vs. directas (i.e., gastos presupuestarios).

Gastos Tributarios 2004-17. Argentina

Si bien la necesidad de estimar GT es clara, el marco conceptual y los supuestos a utilizar en las estimaciones generan varios interrogantes. Como primera aproximación, podemos pensar en la metodología de cálculo en función de cuál de las siguientes preguntas se trata de responder:

- ¿Cuál es el beneficio económico del sector que recibe el privilegio impositivo?

- ¿Cuánta recaudación pierde el Estado por otorgar privilegio?

La primera pregunta intenta capturar el ahorro obtenido por los agentes económicos que acceden a un tratamiento impositivo preferencial (de ahora en más, Beneficio Otorgado). Esto es, el gasto público equivalente. En cambio, para responder la segunda pregunta es necesario entender y medir las decisiones de los agentes en el escenario contrafactual donde el beneficio impositivo es eliminado (Recaudación Perdida). En el caso Argentino, la estimación de GT se ajusta más a la definición de Beneficio Otorgado aunque existen ciertos ajustes.

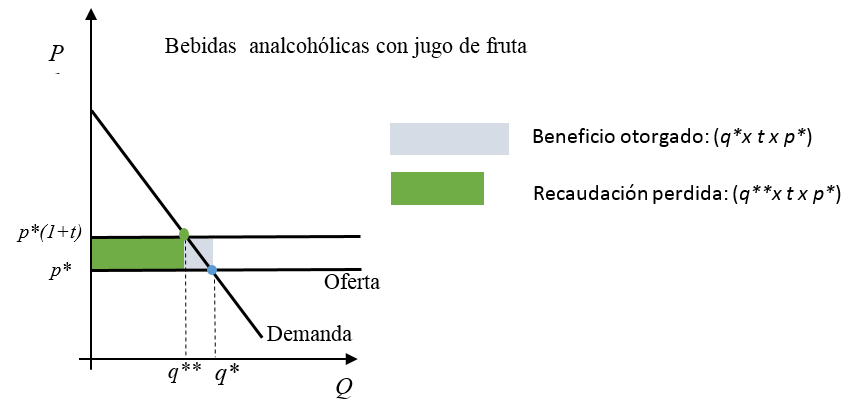

La diferencia entre las dos preguntas se puede apreciar fácilmente analizando un ejemplo de alícuota reducida en el impuesto interno a las bebidas Analcohólicas. En Argentina, las bebidas analcohólicas están gravadas a una tasa efectiva general del 8,7%. Sin embargo, las bebidas con alto contenido de jugos de fruta pagan una alícuota preferencial o reducida de 4,2%. Supongamos por ahora que la diferencia de alícuotas responde a un “tratamiento especial” (ver más adelante).

El Gráfico 1 ilustra el equilibrio parcial en el mercado (competitivo) de bebidas analcohólicas con alícuota reducida (q* y p*) y el equilibrio en el caso de eliminase el beneficio tributario (q** y p*(1+t)).[2] El GT calculado como Beneficio Otorgado a la industria (productores + consumidores) de bebidas con jugo de fruta corresponde entonces al monto ahorrado por pagar una alícuota menor. Esto está representado por el área gris.[3]

Pero el ahorro para la industria no es equivalente a la Recaudación Perdida por el gobierno. Para calcular el impacto en la recaudación, es necesario considerar la reacción de la oferta y demanda a la nueva alícuota. El área verde en el Gráfico 1 muestra la recaudación adicional si tenemos en cuenta que los precios subirán y, por lo tanto, la cantidad demandada será menor.

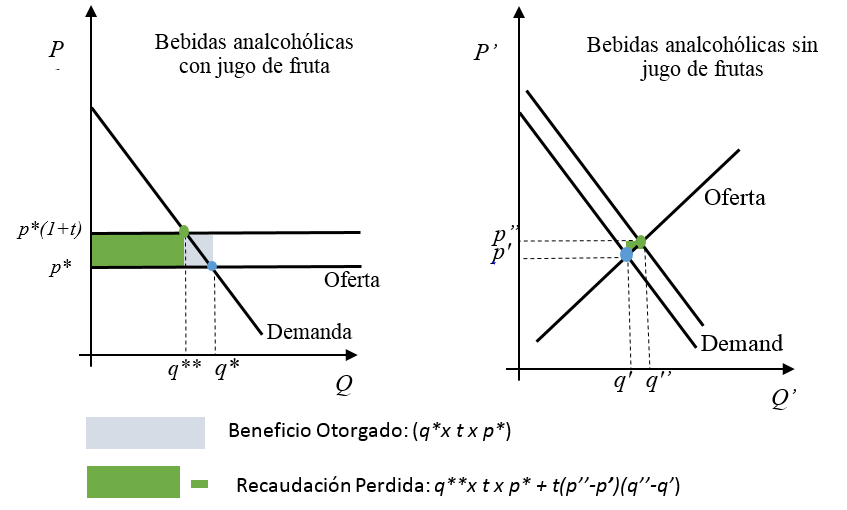

El análisis del Gráfico 1 es de equilibrio parcial porque ignora los efectos en otros mercados. En cambio, un análisis de equilibrio general deberá tener en cuenta los efectos indirectos en la economía. El Gráfico 2 ilustra el efecto indirecto en el mercado de un bien sustituto cercano: las bebidas analcohólicas sin jugo de frutas.[4]Como se ve en el gráfico, el GT medido como Beneficio Otorgado no cambia respecto del análisis de equilibrio parcial. Sí lo hace en cambio el GT medido como Recaudación Potencial.

Gráfico 1. Alícuota reducida. Equilibrio parcial

Gráfico 2. Alícuota reducida. Equilibrio general (2 mercados)

La elección del método para calcular los GT generará diferentes resultados más allá de si el análisis del equilibrio es parcial o general. Como dijimos anteriormente, cada método responde a una pregunta diferente y, en general, el método del Beneficio Otorgado sobreestimará el cálculo de recaudación perdida.

Las estimaciones de GT requieren estimaciones y supuestos. En el caso del Gráfico 2, el analista sólo observa q*, p*, q’, t, y p’. Por lo tanto, el GT calculado conllevará un gran margen de error generado por las siguientes estimaciones: función de demanda para cada producto involucrado, pass-through de impuestos a precios en el mercado principal,[5] y elasticidades cruzadas entre mercados.[6] El margen de error es mucho mayor en el caso de GT medido como Recaudación Perdida.

El ejemplo de arriba esconde dos aspectos relevantes para el cálculo de los GT: el sistema impositivo de referencia y posibles cambios en el margen extensivo (número de firmas). Calcular el GT para los casos de alícuotas reducidas a impuestos como IVA o Internos suele ser intuitivo porque la alícuota del impuesto a usar en el contrafactual está claramente definida. Pero en otros impuestos o regímenes de promoción no es tan fácil establecer las características del contrafactual. Es por ello que es necesario definir el sistema impositivo de referencia con el cuál se hará el análisis.

En Argentina la Dirección Nacional de Investigación y Análisis Fiscal calcula los GT “considerando la estructura de cada impuesto establecida en la respectiva legislación (su objeto, alícuotas, deducciones generales, exenciones, etc.) y sólo constituirán GT los casos incluidos en la legislación que se apartan del criterio general.” Por ejemplo, las deducciones del Impuesto a las Ganancias (MNI, deducción por aporte obra social, etc) son de carácter general y, por lo tanto, parte del sistema de referencia (i.e., no cuentan como fuente de GT). Lo mismo sucede con los servicios que no son parte del objeto del IVA (seguros de retiro, de vida, etc.) o con productos no incluidos en Internos (ej. bebidas energizantes no están incluidas dentro del grupo de bebidas analcohólicas).[7]

Por último, es posible que para ciertos GT el margen extensivo sea más relevante que el intensivo. Supongamos un régimen de promoción industrial que exime de pagar el impuesto a las ganancias a las empresas en la industria X.[8] El cálculo de GT por Beneficio Otorgado es sencillo: se calcula el tributo a pagar a la alícuota usando como base imponible las ganancias de las empresas operando en la industria X.[9] Pero la eliminación del régimen de promoción probablemente impacte en la cantidad de empresas que operan. Por lo tanto, la recaudación total del impuesto a las ganancias podría caer.

Para calcular la Recaudación Perdida se requiere responder a dos preguntas básicas: ¿Cuántas firmas cerrarían si tuviesen que pagar impuestos?, ¿A dónde irán los recursos liberados por las empresas que abandonan el mercado? La intuición detrás de cada pregunta es la misma a la desarrollada en el caso de los Gráficos 1 y 2 (eq. parcial, y eg. general) y es por eso que el cálculo requiere de estimaciones y supuestos. En este caso, es necesario conocer la distribución de la tasa de retorno (TIR) de los proyectos de inversión o de las firmas antes y después del pago de impuestos a las ganancias en la Industria X. De esta manera, es posible aproximar la masa de recursos que pagarán más impuesto a las ganancias y la masa de recursos que dejará la industria (menos recaudación) si el régimen de promoción industrial es abandonado. Es decir, la recaudación perdida por el gobierno será menor a lo que indiquen los GT (calculados como Beneficio Otorgado).

Pero también es necesario entender que la recaudación proveniente de este último grupo de empresas o recursos no es cero. Los recursos que salgan de la industria X muy probablemente se muevan a otros mercados con TIR menores a la que existía durante el régimen de promoción (pero mayor a la que obtendrían después de la eliminación del régimen). Es decir, el cálculo de Recaudación Perdida estimada con equilibrio parcial (respuesta a la primera pregunta) será menor al mismo cálculo en un escenario de equilibrio general.

Conclusiones/Resumen

- Los Gastos Tributarios aproximan el costo fiscal de los tratamientos impositivos especiales

- La estimación de los Gastos Tributarios puede reflejar el Beneficio Otorgado a la industria que recibe tratamiento especial, o la Recaudación Perdida por el fisco. Las dos medidas son [útiles pero responden a distintas preguntas.

- El Beneficio Otorgado es, en general, mayor a la Recaudación Perdida dado que no incorpora las reacciones de los agentes económicos involucrados.

- En Argentina, los GT estiman el Beneficio Otorgado. En 2016, los GT representaron 3% del PIB.

- Los cálculos de GT requieren definiciones del escenario contrafactual (sistema tributario de referencia), supuestos y estimaciones (elasticidad precio propia y cruzadas, tipo de competencia en el mercado, pass-through, y elasticidades del margen extensivo).

- En el caso de estimación de GT como Recaudación Perdida, es preferible que el análisis incorpore argumentos de equilibrio general.

[1] Ver http://www.economia.gob.ar/sip/dniaf/gastos_tributarios_2015-17.pdf

[2] La alícuota t refleja el diferencial entre la alícuota general t2 y la alícuota reducida t1. Es decir, si t=(t2-t1)/(1+t)

[3] El ahorro no necesariamente es capturado por los productores. De hecho la incidencia tributaria en el ejemplo cae sobre los consumidores.

[4] Por cuestiones de espacio, el Gráfico 2 describe la primera ronda de ajustes. Por ejemplo, ignora la expansión de la demanda de bebidas con jugo de fruta generada por el aumento de precio en el mercado de bebidas sin jugo de fruta.

[5] El pass-through depende de la estructura de costos de los productores y la naturaleza de la competencia en el mercado. El gráfico 1 asume, para simplificar, y es por eso que el precio si se elimina la alícuota reducida es exactamente p*(1+t), pero podría ser distinto, incluso mayor.

[6] Las dificultades se incrementan si el GT debe calcularse para un plazo menor al que tomaría un ajuste total en la industria. En ese caso, es probable la recaudación perdida sea menor que en el largo plazo donde los agentes ya han ajustado sus decisiones. Otros efectos a considerar incluyen: cambios en las tasas de evasión, reducción de compras por el efecto ingreso de subir la alícuota.

[7] Ver http://www.economia.gob.ar/sip/dniaf/gastos_tributarios_2015-17.pdf para más detalles.

[8] Por ejemplo, Régimen de Promoción de la industria del software (Ley 25.922).

[9] Este cálculo es más fácil si las empresas ya proveen ganancias a la AFIP.