En el último tiempo mucho se discute sobre el Impuesto al Valor Agregado (IVA) en Argentina. El debate político ha puesto en el centro de la escena la forma en que gravamos al consumo y es algo que como economistas celebramos. Sin embargo, la discusión se ha visto empañada en las últimas semanas por propuestas basadas en argumentos equivocados que reflejan un absoluto desconocimiento del impuesto, el marco legal y los efectos de la tributación sobre el consumo. Este tipo de mociones flaco favor hacen al debate y sólo puede llevar a generar mayor confusión.

En distintos ámbitos se plantea la idea de reducir el IVA a los alimentos, sostenido en atractivos argumentos distributivos pero alejados de la realidad. En primer lugar, debemos recordar que la venta de alimentos posee reducciones impositivas vigentes en la actualidad. A saber, carne, harina, panificados, frutas, verduras, granos y legumbres (excepto arroz) tienen una alícuota del 10,5%. Más aún, el agua y la leche se encuentran exentos del impuesto general al consumo doméstico. En este sentido, una reducción de tasas tendría un efecto reducido (o incluso nulo) en varios de los elementos de la canasta básica.

En segundo lugar, debe considerarse que las exenciones del IVA afectan la etapa de ventas finales y no toda la cadena de producción y comercialización. Siendo que este impuesto percute en cada etapa donde se agrega valor, una reducción en la etapa final no exime los consumos intermedios gravados a la alícuota general. Entender que el precio final incluye bienes y servicios intermedios resulta obvio en cualquier curso de economía, pero no así en el debate público. Hecho este punto, asegurar que una eliminación del IVA en la venta de bienes implica una reducción proporcional en el precio final es, al menos, imprudente. Más aún, alguna vez se escuchó decir que si uno quiere hacerle un favor a un empresario enemigo bien puede otorgarle una exención del IVA a sus ventas y dejarle “que se arregle” con el crédito fiscal acumulado en las etapas previas. No resulta evidente suponer que el crédito fiscal acumulado en las etapas intermedias pueda ser plenamente absorbido por el empresario sin consecuencias en los precios finales de los bienes.

En tercer lugar, la configuración de cada mercado es determinante. Suponer que la supresión de un impuesto tiene un efecto proporcional sobre el precio de mercado implica fuertes supuestos sobre las elasticidades de oferta y demanda. Estos casos sirven más como una referencia teórica que como ejemplos prácticos. En la realidad, el efecto final sobre los precios es esperable que sea a la baja, pero no resulta convincente suponer que la reducción impositiva será plenamente apropiada por los consumidores.

Más allá del efecto final sobre los precios, un elemento central del debate a la hora de pensar en modificaciones del IVA consiste en estudiar los efectos sobre la distribución del ingreso. En este sentido, como está bien establecido por la literatura, la incidencia distributiva del IVA depende del indicador de bienestar utilizado. Utilizar el ingreso corriente conduce a un impuesto regresivo, mientras que utilizar el consumo corriente conduce a un impuesto proporcional.

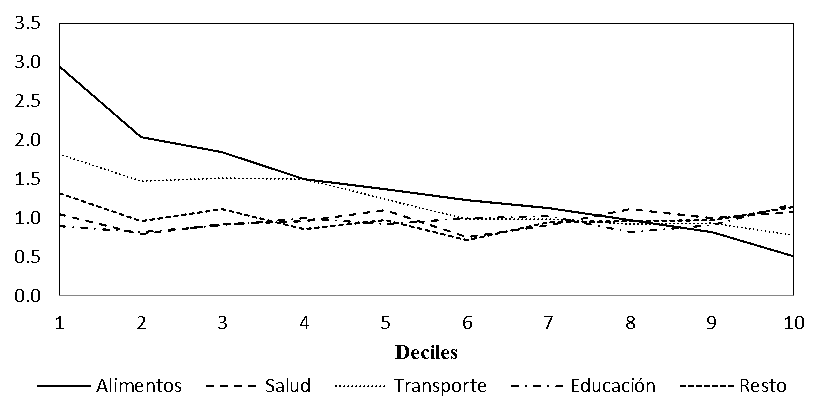

En Argentina, el diseño del IVA contempla tratamientos diferenciales sobre alimentos (como ya se mencionase anteriormente), transporte, servicios de salud y educación, justificados por razones de equidad distributiva. Estas disposiciones le ocasionan al Estado un gasto tributario, derivado de lo que el mismo deja de recaudar respecto a un esquema de alícuotas uniformes sobre todos los bienes y servicios. Al analizar las consecuencias sobre la distribución del ingreso puede observarse que, excepto el caso de alimentos y en menor medida el transporte, la distribución del gasto tributario tiende a ser neutral, aun cuando se toma al ingreso corriente como indicador de bienestar (Figura 1). Esto despierta interrogantes acerca de la efectividad redistributiva de estos tratamientos diferenciales y posibles falencias en el diseño del impuesto.

Para mejorar los déficits de este diseño, la teoría impositiva actual aconseja la implementación de un IVA con tasa uniforme combinado con un esquema de transferencias hacia los sectores de menores recursos (Mirrlees, 2011). En un trabajo reciente para Argentina, estudiamos los efectos potenciales de una reforma que convierta al IVA en un impuesto de alícuota uniforme, combinado con algún mecanismo de devolución vía transferencias hacia los sectores más vulnerables de la población.

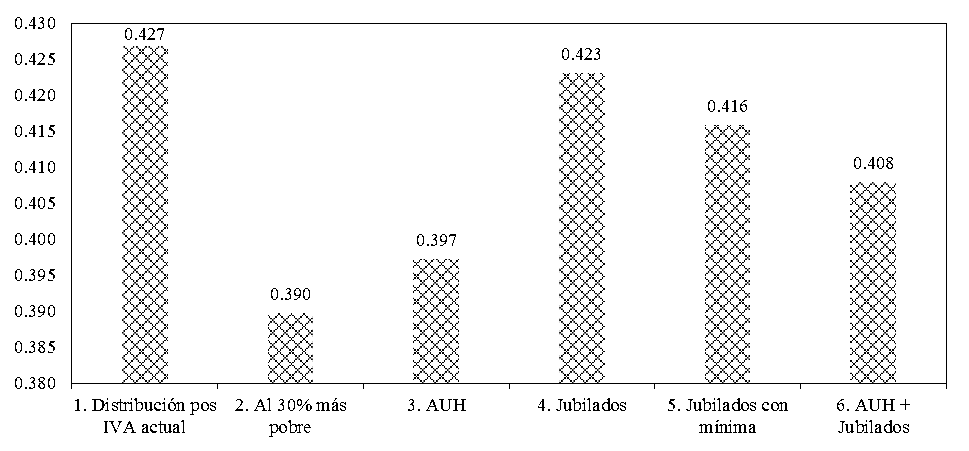

En una primera simulación se ensaya devolver la recaudación al 30% más pobre de la población. Teniendo en cuenta que por dificultades de identificación puede resultar de difícil implementación focalizar a través del requisito de pertenencia a los tres primeros deciles, una segunda variante plantea la devolución del excedente recaudado a través de una transferencia a aquellos hogares que se benefician del Programa Asignación Universal por Hijo (AUH). Dos simulaciones adicionales plantean un mecanismo de compensación a jubilados (primero en general y luego solo a jubilados con haber mínimo), y una última especificación propone un esquema de transferencias a jubilados y beneficiarios de AUH en forma conjunta.

Los resultados se presentan en la Figura 2, donde se comparan las distintas alternativas utilizando el coeficiente de Gini que se obtiene luego de computar el pago de IVA; la base de comparación es el esquema actual (barra 1). Se puede apreciar que el primer escenario de reforma del IVA (barra 2) mejora sustancialmente la distribución del ingreso con respecto al status quo, arrojando un Gini post impuesto de 0.390. La alternativa de devolución a través de beneficiarios de AUH (barra 3) también mejoraría sustancialmente la distribución, arrojando un Gini de 0.397. Estas mejoras se vuelven más modestas si únicamente se devuelve la recaudación excedente a los jubilados (barra 4), obteniendo un Gini post impuestos de 0.423. Es posible lograr una mayor progresividad si la devolución a jubilados se efectúa solamente a aquellos que cobran el haber mínimo (barra 5). El último escenario que surge de combinar jubilados y beneficiarios de AUH como población objetivo arroja -naturalmente- una resultado intermedio, con un Gini de 0.408.

Resulta evidente que el sistema tributario argentino en general y el IVA en particular presentan aspectos que pueden y deben ser mejorados. En este sentido, es bienvenido su debate en la arena política como disparador. No obstante, un proceso de reforma de semejante relevancia debe ser tomado con la seriedad que amerita, para no derivar en un esquema tributario aún peor. Difícil es estimar las consecuencias sobre los precios de extender exenciones en el IVA, pero no hay dudas que las “exenciones” sobre los bienes ya exentos no generarían cambio alguno. Entender la forma en la que opera el impuesto y la mecánica de precios es una condición inicial que no debe obviarse para cualquier análisis. Adicionalmente, la literatura especializada en la materia nos sugiere que extender los tratamientos especiales no es la mejor herramienta ni en términos de eficiencia ni en términos de equidad (aquí Centrángolo y Folgar explican claramente la inconveniencia de la tasa cero en el IVA). Mucho en menos en materia de administración tributaria, toda vez que profundizaría la complejidad del esquema impositivo argentino facilitando la evasión y elusión. La discusión está abierta y es necesaria, siempre y cuando se realice seriamente.

- Mirrlees J., S. Adam, T. Besley, R. Blundell, S. Bond, R. Chote, M. Gammie, P. Johnson, G. Myles y J. Poterba (Eds) (2010): Dimensions of Tax Design: The Mirrlees Review. Oxford University Press.

- Fernandez Felices, D., Guardarucci, I. y Puig, J. (2016): ” El Impuesto al Valor Agregado en Argentina. Consideraciones sobre su incidencia distributiva y propuestas de reforma”, Revista Actualidad Económica, Instituto de Economía y Finanzas de la Facultad de Ciencias Económicas, Universidad Nacional de Córdoba. Año XXVI, N.º 90 – Septiembre / Diciembre 2016.

Figura 1. Incidencia distributiva de los gastos tributarios por tratamiento diferencial del IVA. Relación entre la distribución del gasto tributario y la del ingreso per cápita familiar.

Fuente: Fernández Felices, Guardarucci y Puig (2016).

Figura 2. Efectos del IVA actual versus IVA sin tratamientos diferenciales y mecanismos de devolución. Coeficiente de Gini.

Fuente: Fernández Felices, Guardarucci y Puig (2016).

Diego Fernández Felices[1], Isidro Guardarucci[2] y Jorge Puig[3]

[1] Departamento de Economía de la Universidad Nacional de La Plata.

[2] Departamento de Economía de la Universidad Nacional de La Plata y candidato a MPA/ID Harvard University.

[3] Departamento de Economía de la Universidad Nacional de La Plata y Centro de Estudios Distributivos, Laborales y Sociales (CEDLAS).

Otra cuestión a tener en cuenta es el hecho de que la vigencia de un proceso inflacionario que ya acumula casi 10 años ha generado una fuerte inflexibilidad a la baja en los precios, lo cual reduciría todavía más el impacto de esta política.

Poner impuestos genera problemas económicos, pero sacarlos no los resuelve. El problema de la pobreza no se arregla cambiando impuestos, sino mediante educación, capacitación laboral y fomento de la inversión.