Una contribución previa al presente blog destacó que la fragmentación global de la producción había transformado el marco analítico y las técnicas que permitían comprender la contribución del comercio internacional al ingreso de un país (Chiquiar y Tobal, 2015). En particular, se mencionaba que, cuando un mismo proceso productivo se fragmentaba en distintas partes del mundo, las exportaciones brutas ya no reflejaban la contribución del comercio del país a su valor agregado, haciendo necesario el uso de técnicas y marcos analíticos alternativos.

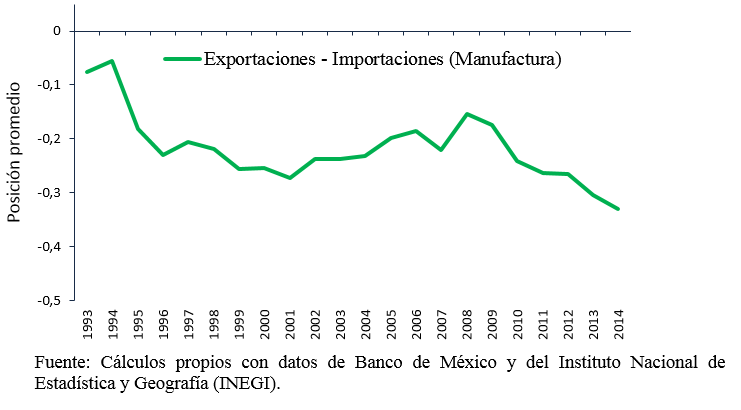

En este contexto, se propuso un indicador utilizado por Antras et al. (2012) y Chor y Manova (2014) para medir el número de etapas de la cadena global de valor producidas en México, tomando la diferencia entre la posición promedio de sus exportaciones y la de sus importaciones dentro de la cadena global y midiendo, de esta forma, la cercanía promedio al consumidor final. Asimismo, se identificaron tres períodos con base en el comportamiento del indicador: un primer periodo inmediatamente posterior al TLCAN, un segundo período que comenzaba en 2001 con la entrada de China a la Organización Mundial del Comercio (OMC) y un tercer período que empezaba en la segunda mitad de los años 2000 (véase Figura 1).

En efecto, la sincronía que mostraban el segundo y tercero de estos períodos con eventos asociados a China sugería que la inserción de México en las cadenas globales de valor estaba fuertemente condicionada por el papel del país Asiático. La hipótesis planteada en nuestra discusión anterior era que las ventajas comparativas de estas economías eran suficientemente similares como para que sus productos compitieran en el mercado global.

No obstante, era imposible contrastar la hipótesis de competencia en el mercado global utilizando como herramienta únicamente una metodología para identificar el número de etapas producidas. Esto se debe a que no existe una prescripción teórica respecto del número de etapas que dos países con características similares deberían producir, ni acerca de cuál debería ser su posición relativa en las cadenas globales de valor. Si bien la teoría del comercio internacional predice que economías con niveles similares de productividad, dotaciones relativas de factores y/o tamaños de mercado deberían especializarse en productos y/o industrias similares, no existe predicción alguna sobre la relación que estas características deberían mantener con el número de etapas producidas o con su cercanía al consumidor final.

Por lo tanto, para responder a las preguntas planteadas, y al mismo tiempo para analizar la naturaleza de la integración mexicana a las cadenas globales de valor, combinamos el paradigma analítico utilizado en la entrada anterior con herramientas tradicionales que permiten identificar el grado de especialización de una economía con base en la noción clásica de ventaja comparativa. En particular, construimos a partir de la idea de que el contenido de capital humano en las exportaciones e importaciones de un país debería depender de su oferta relativa de trabajo calificado. En este contexto, México y China deberían ser competidores en el mercado global por poseer ambos ofertas relativamente abundantes de mano de obra de relativamente baja calificación.

Siguiendo esta intuición, construimos medidas de intensidad en capital humano en dos pasos. En primer lugar, siguiendo a Nunn y Trefler (2013), construimos medidas de intensidad en la utilización de mano de obra calificada a nivel de industria. Para ello, tomamos el logaritmo del cociente entre la masa salarial asociada a trabajadores calificados y la masa salarial total de cada sector.[1] En segundo lugar, combinamos estas medidas con datos de comercio, a fin de calcular las intensidades en capital humano promedio de exportaciones e importaciones. La diferencia entre estas intensidades constituye un indicador del perfil de especialización en una economía.

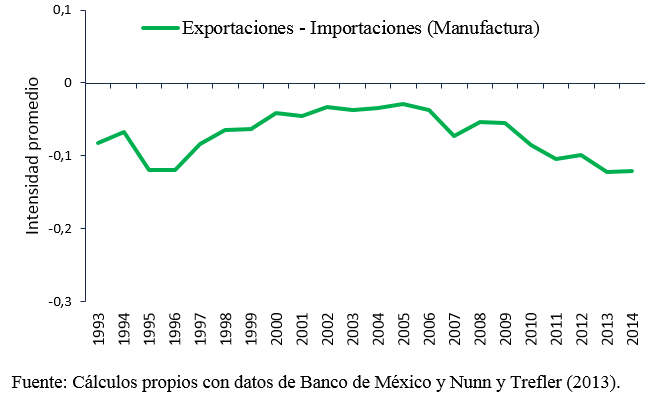

El comportamiento de este indicador se ilustra para el caso mexicano en la Figura 2. Nótese la existencia de valores negativos durante el conjunto del período analizado, sugiriendo que México se ha especializado en bienes relativamente poco intensivos en capital humano. Es decir, los bienes que México importa son más intensivos en capital humano que los México exporta en promedio. Asimismo, al igual que para el caso del número de etapas producidas, el perfil de especialización de la economía mexicana muestra tres períodos temporales, bien definidos y determinados por el TLCAN, por la entrada de China a la OMC y por la mitad de los años 2000.

El hecho de que los indicadores de etapas producidas y de especialización estén asociados a los mismos tres períodos implica cada uno de ellos puede categorizarse en las dos dimensiones deseadas. Se observa entonces que, en el período inmediatamente posterior al TLCAN, hubo al mismo tiempo un aumento en el número de etapas producidas y una reorientación de México hacía bienes más intensivos en capital humano (la curva verde es creciente desde 1995 hasta 2001-2002 en la Figura 2). En este período se ven, por ejemplo, incrementos en el saldo comercial de sectores relativamente intensivos en capital humano y, a la vez, cercanos al consumidor final (por ejemplo, la industria de las bebidas y la fabricación de productos farmacéuticos).

En el segundo período que caracteriza ambos indicadores, la entrada de China a la OMC se asocia a una reducción en el número de etapas producidas en México, sin que esto implique una reorientación de su especialización Así, se observa que, entre los años 2001 y 2006, el valor absoluto de la diferencia entre la posición promedio de las exportaciones y la de las importaciones disminuyó, mientras que la diferencia entre la intensidad promedio en capital humano de las exportaciones y la de las importaciones se mantuvo relativamente constante.

Finalmente, existe un tercer período que comienza a mediados de los años 2000 y en el que se produce un aumento en el número de etapas producidas, acompañado esta vez por una reorientación hacía bienes menos intensivos en capital humano. Es decir, si bien el TLCAN y la mitad de los años 2000 implicaron una mayor integración de México a las cadenas globales de valor, estos dos procesos exhiben características muy distintas en términos de especialización y de capital humano.

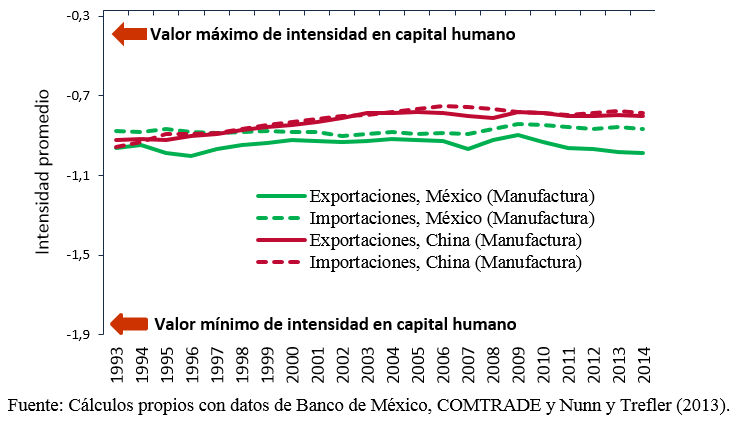

Una vez estudiada la naturaleza de la integración mexicana a las redes internacionales de producción, investigamos el grado en el que esta se ha visto moldeada por la competencia con China. Para ello, ilustramos en primer lugar la intensidad en capital humano promedio de las exportaciones y de las importaciones para ambos países en la Figura 3. Nótese que, en ambos casos, la intensidad promedio de China es similar a la mexicana, sugiriendo que es probable que los productos de estos países hayan estado compitiendo de forma relativamente cercana en el mercado global.

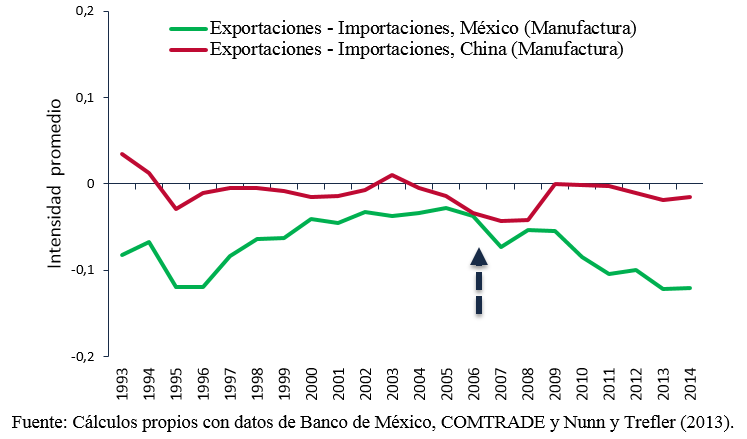

Siempre con el fin de entender la naturaleza de la competencia entre México y China, la Figura 4 muestra también el indicador de especialización para ambos países. Esta figura sugiere que, desde su entrada a la OMC hasta mediados de los años 2000, China se reorientó hacía bienes menos intensivos en capital humano. Este hecho es consistente con la posibilidad de que la transición de un régimen autárquico a uno de comercio internacional haya permitido a este país sustituir bienes domésticos por importaciones intensivas en capital humano. Además, esta figura muestra que es exactamente en el momento en el que el indicador chino llega a tomar el mismo valor que el mexicano cuando México comienza a modificar su patrón de comercio. Es decir, es en el año 2006 cuando el indicador de especialización toma el mismo valor para ambas economías y, al mismo tiempo, cuando México comienza a reorientarse hacia bienes menos intensivos en mano de obra calificada.

Tanto la evidencia de la Figura 3 como la de la Figura 4 sugieren que, tal y como se había intuido en la entrada anterior, la entrada de China a la OMC le permitió ocupar nichos de mercado que pertenecían previamente a México. Al mismo tiempo, la posibilidad de que esto hubiera ocurrido plantea grandes desafíos para la economía mexicana debido a que exige a México encontrar nuevos mercados, lo cual parece que ha venido al menos parcialmente ocurriendo, pero también lo fuerza a eventualmente incrementar la intensidad en capital humano de sus exportaciones.

Figura 1. Posición de las Exportaciones e Importaciones Manufactureras de México en las Cadenas Globales de Valor.

Figura 2. Diferencia entre la Intensidad en Capital Humano de las Exportaciones y la Intensidad en Capital Humano de las Importaciones Manufactureras de México.

Figura 3. Intensidad en Capital Humano de las Exportaciones e Importaciones Manufactureras de México y China.

Figura 4. Diferencia entre la Intensidad en Capital Humano de las Exportaciones y la Intensidad en Capital Humano de las Importaciones Manufactureras de México y China.

Referencias

Antràs, P., Chor, D., Fally, T., and Hillberry, R. (2012). “Measuring the Upstreamness of Production and Trade Flows.” The American Economic Review, 102(3), 412-416.

Chiquiar, Daniel, and Martín Tobal. «La Posición de México en la Cadena Global de Valor.»

Chor, D., Manova, K., and Yu, Z. (2014). “The Global Production Line Position of Chinese Firms,” Working Paper.

Nunn, N., y Trefler, D. (2013). “Incomplete Contracts and the Boundaries of the Multinational Firm.” Journal of Economic Behavior & Organization, 94, 330-344.

[1]Valores más elevados reflejan mayores niveles de intensidad. Por ejemplo, en nuestra muestra de industrias manufactureras, el valor más elevado es -0.28 y corresponde a fabricación de computadoras y equipo periférico, mientras que valor más pequeño es 1.9 y corresponde a fabricación de automóviles y camiones.