Un artículo recién publicado en el sitio web del NY Times y firmado por Neil Irwin anuncia: “The Fed is Searching for a New Framework. New Minutes Show It Does Not Have One Yet.” [1] El artículo, basado en las actas recién publicadas de la reunión del Comité Federal de Mercado Abierto (FOMC) de fines de julio, es notable por varias razones, en particular por resumir un debate importante para las decisiones venideras de política monetaria en los Estados Unidos.

Escribe Irwin:

The Fed faces a profound question: Is the basic framework [that the Fed] has used over the last generation to set monetary policy the correct one in this moment, or has something fundamental shifted in the global economy that calls for a new one?

La “pregunta profunda” a la que se refiere Irwin es la necesidad de reconsiderar el marco conceptual en el que se fundamenta la política del FOMC, y surge en estos momentos como consecuencia del dilema que la Reserva Federal confronta en las semanas venideras. La economía estadounidense se mantiene excepcionalmente fuerte, sobre todo en comparación con otras economías avanzadas. El dato más llamativo es claramente la baja tasa de desempleo, que ha estado por debajo de cinco por ciento desde Febrero de este año. Ese nivel es el mismo que antes del estallido de la crisis global, y algunos observadores creen que es menor que la llamada tasa no inflacionaria de desempleo (NAIRU: Non Accelerating Inflation Rate of Unemployment). Esto indicaría que la tasa de inflación en Estados Unidos debería subir en un futuro cercano, y es una de las razones por las que los llamados “halcones” han estado pidiendo un incremento de las tasa de interés de Fondos Federales, el instrumento tradicional de política del FOMC.

El acertijo, por supuesto, es la virtual ausencia de evidencia de que la inflación en los Estados Unidos vaya a aumentar más allá del dos por ciento anual que la Reserva Federal parece considerar deseable. Por el contrario, hay varios indicadores, como históricamente bajas tasas de interés a largo plazo, que sugieren que el problema principal que el FOMC enfrenta es el contrario, esto es, el evitar que Estados Unidos entre en un período de deflación similar al que Japón ha estado experimentando ya por más de dos décadas, y Europa desde la crisis global.

Qué nos dicen estas observaciones sobre la necesidad de un nuevo marco de política económica? En mi opinión, es prematuro descartar el marco existente, porque hay varias hipótesis plausibles que podrían explicar el enigma mencionado. Por otro lado, un examen de esas hipótesis indica que sí existen preguntas claves por resolver, y sugieren que el FOMC debería esperar hasta que se observen claros indicios de un aumento de inflación para subir las tasas de interés.

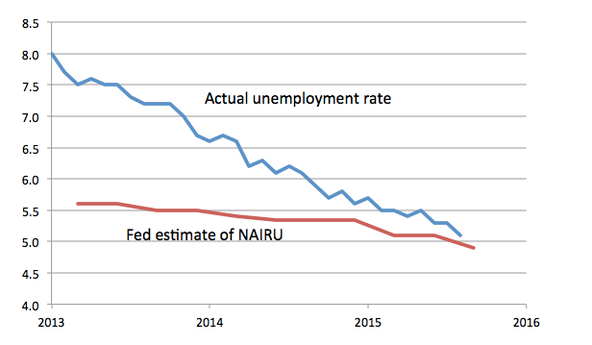

En particular, sabemos que dicho marco se basa en modelos y estimaciones que son imperfectos y sujetos a error, por lo que la concordancia entre las predicciones de dichos modelos y la evidencia puede mejorar con tiempo, experiencia, y acumulación de nueva evidencia. Este es el caso de NAIRU: la Reserva Federal estimaba hace un par de años que NAIRU andaba alrededor de 5.2 por ciento; el estimado actual es 4.9 por ciento. En cierto sentido, esto es consistente con las predicciones de modelos recientes de tipo neokeynesiano, en los que NAIRU es determinado por una combinación de factores exógenos, como la productividad de factores de producción, que cambian con el tiempo. Desde este punto de vista, los modelos en uso dependen de estimados de variables que no son observables directamente, o sólo lo son con rezago; los acertijos entonces desaparecen cuando entendemos que nuestros estimados iniciales de dichas cantidades eran incorrectos.

El argumento es lógicamente válido. Por otro lado, es poco satisfactorio si los errores de estimación son frecuentes y significativos: uno empieza a preguntarse si las revisiones de los estimados sólo son justificaciones ex post de problemas más fundamentales con el modelo. De hecho, Paul Krugman notó precisamente esto recientemente al observar cómo las estimaciones de NAIRU de la Reserva Federal se han ajustado a medida que el desempleo ha caído (el gráfico y la cita que sigue provienen de Krugman, The Receding NAIRU, The Conscience of a Liberal, September 18, 2015)

Estimates of how low [unemployment] can go seem always to be a bit below the current level of unemployment…What’s driving this ever-falling estimate of the NAIRU? The failure of inflation to materialize. And look, it’s better to see the FOMC update in the light of evidence than not. But the truth is that we really don’t know how low unemployment can go, which means that the unemployment rate is not a good reason to tighten. Wait until you see the whites of inflation’s eyes!

Vale la pena notar que el misterio de bajo desempleo con baja inflación no es tan nuevo. De hecho, esa era la situación a mediados de los años noventa, y la Reserva Federal se preguntaba, como hoy, si debía aumentar las tasas de interés aunque no hubiera evidencia de una aceleración de la inflación en los Estados Unidos.[2] En esa situación, Alan Greenspan decidió ignorar el argumento de que el desempleo bajo podía ser inflacionario, lo que ayudó a extender la expansión hasta la llegada del milenio.

De las actas de la reunión del FOMC uno adivina que, por el momento, la Reserva Federal va a seguir el ejemplo de Greenspan y el consejo de Krugman, y esperar “hasta ver el blanco de los ojos de la inflación” para subir las tasas de interés en los Estados Unidos. Me parece lo más adecuado en este momento, pero es poco alentador que lleguemos a esa decisión no tanto por lo que nos dicen los modelos existentes sino, al parecer, por falta de confianza en ellos.

[1] http://www.nytimes.com/2016/08/18/upshot/the-fed-is-searching-for-a-new-framework-new-minutes-show-it-doesnt-have-one-yet.html?rref=collection%2Fsectioncollection%2Fupshot&action=click&contentCollection=upshot®ion=rank&module=package&version=highlights&contentPlacement=4&pgtype=sectionfront

También salió, con cambios menores, en la versión impresa del NY Times el 18 de agosto de 2016 con el título “A Searching Fed Asks If It is looking in the Right Places”.

[2] El lector interesado puede encontrar una discusión en mi artículo: “Is Low Unemployment Inflationary?”, Economic Review, Federal Reserve Bank of Atlanta, 82,1 1997 (https://www.frbatlanta.org/research/publications/economic-review/1997/q1/vol82no1_is-low-unemployment-inflationary.aspx)

Pregunta de un ignorante: ¿por qué Japón no eliminó la deflación emitiendo dinero, por ejemplo comprando deuda con billetes frescos?

Roberto,

Muy buen análisis. En mi opinión falta una comparación de niveles. En los noventa la tasa nunca estuvo por debajo del 3%, y de 1995 hasta la recesión de las punto com estuvo en o por encima del 5%. Eso le daba a la Fed margen de maniobra ante un shock. Con la tasa en 0.25% ese margen no existe (se reduce al QE). Por eso me parece adecuado que la Fed siga, por motivos precautorios, subiendo lentamente la tasa aprovechando que la economía norteamericana está razonablemente bien.

Saludos.