Los últimos registros de inflación en los EEUU y Europa fueron de 1.2 y 0.7 por ciento por año, respectivamente. Estos guarismos están bien por debajo de las metas inflacionarias del 2% fijadas por estos países. Ambas economías corren serios peligros de caer en deflación, y eso sería muy malo tanto para ellas como para el resto del mundo. En esta nota sostengo que las actuales políticas monetarias de tasas de interés cero, lejos de evitar la caída generalizada de precios, son su principal causa.

Tanto la Reserva Federal como el Banco Central Europeo están preocupados, con razón, por evitar que la inflación siga cayendo. Al mismo tiempo, ambas autoridades monetarias consideran que un ingrediente necesario para alcanzar este objetivo es mantener las tasas de interés en sus actuales niveles de casi cero. En efecto, la Fed anunció que continuará con tasas cercanas a cero mientras la inflación continúe por debajo del 2.5% o el desempleo continúe por arriba de 6.5%. Por su lado, el BCE la semana pasada explicó que su decisión de bajar la tasa a casi cero se debió a su preocupación por la reciente caída en la tasa de inflación.

¿Cuál es la lógica detrás de esta política monetaria y por qué puede estar peligrosamente equivocada?

Aquí les brindo la explicación más simple que se me occurre. Abajo hay tres referencias que ofrecen un tratamiento más formal. Consideren la vieja y famosa ecuación de Fisher:

i = r + E(pi)

donde i es la tasa nominal de interés, r es la tasa real de interés y E(pi) es la tasa esperada de inflación. La intuición detrás de esta expresión es que la tasa nominal de interés retribuye al ahorrista por dos conceptos. Uno es una retribución real (i.e., en bienes) por su voluntad de posponer consumo presente. La otra compensación es por posibles aumentos en los precios nominales de los bienes durante el periodo que dura el ahorro.

Consideremos dos situaciones polarmente opuestas, que voy a llamar mundos A y B. En el mundo A, las expectativas de inflación están sólidamente ancladas en un valor cercano a la meta deseada, digamos 2%. Vale decir E(pi)=2 y de allí no se mueve por nada del mundo. Ahora, si el banco bentral cambia la tasa de interés nominal, por la ecuación de Fisher, todo el cambio va a parar a la tasa real de interés. Este es el paraíso terrenal para cualquier presidente de banco central: si la economía se enfría, sólo tiene que bajar la tasa de interés nominal. Esto hace que caiga la tasa real de interés, lo que estimula el consumo y la inversión. Si la economía se recalienta, la receta es, claro, subir la tasa. Esta es la lógica que está guiando a las políticas monetarias de EEUU y Europa en este momento. Es la lógica A.

En el mundo B la situación es muy distinta. En este mundo, las expectativas inflacionarias se han soltado y lo que esta rígido como una piedra es la tasa real de interés. En este caso, si el banco central baja la tasa de interés nominal, el público lo interpreta como una señal de que la inflación será más baja, y, por la ecuación de Fisher, E(pi) cae. En este mundo todo es muy extraño. Como diría el gran Charly «…no es la misma canción de 2×3, las cosas ya no son como las ves».

Supongamos ahora que el ambiente económico es de tipo B, pero que el banco central actúa con lógica A. Si la economía esta fría, con altas tasas de desempleo (pensemos EEUU o Europa), la receta apropiada, según el banco central, es bajar la tasa de interés. El presidente de esta institución espera un tiempo para ver qué efecto tiene su política y se sorprende de ver que el desempleo sigue alto y que la inflación cae. Fiel a su lógica, decide que la medicina fue insuficiente y vuelve a bajar la tasa. Vuelve a esperar y a sorprenderse. Llega un momento en que la tasa nominal está en cero y no se puede seguir bajando. Mientras, el desempleo sigue alto y la inflación sigue en baja. El presidente del banco central se rasca la cabeza hasta perforarse el cráneo.

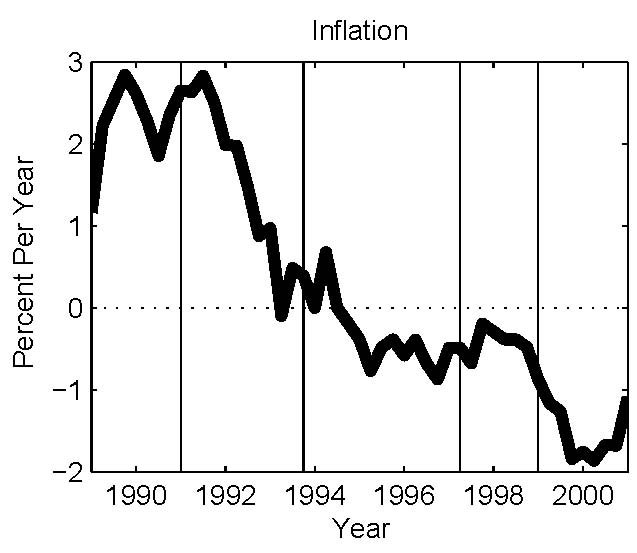

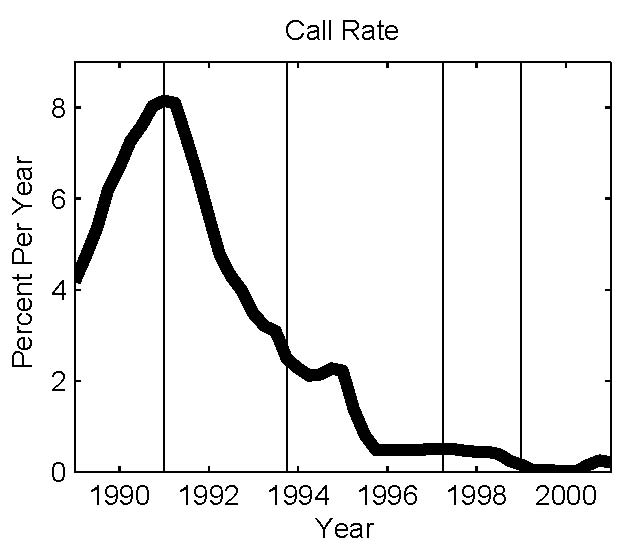

Esto de vivir en el mundo B y creer que es el A no es inédito. Le viene pasando a Japón desde los 90. Las siguientes figuras muestran la tasa de desempleo, la tasa de interés, y la tasa de inflación en ese país entre 1989 y 2001.

La tasa de desempleo subió al comienzo de la recesión japonesa en la primera mitad de los 90 y luego se amesetó en esos valores altos durante toda la década. Por su parte, la inflación cayó continuamente hasta caer en territorio negativo. Durante todo este tiempo, el Banco de Japón mantuvo la tasa de interés en cero con la esperanza de estimular la economía. Adivinen cómo siguió esa historia. Sí, el desempleo continúa siendo alto, la inflación negativa, y la tasa en cero. Bajo la lógica A, veine años no es nada.

¿Que deberían hacer la Fed, el BCE y el BJ? Primero, darse cuenta que están viviendo en el mundo B. Como la experiencia de Japón parece indicar, este primer paso no es para nada fácil. Lo segundo es decir basta de trampa de liquidez, volvamos a la normalidad. Esto es, empezar a incrementar la tasa nominal de interés hasta su rango histórico de alrededor de 5-6% anual. Rápidamente, las expectativas inflacionarias se centrarán alrededor del 2 por ciento. Poco a poco, el mundo se parecerá más y más al mundo A.

Esto, claro, puede acarrear un problema inédito… ¡el de un presidente de banco central que vive en el mundo A pero cree que es el B!

Referencias (en grado creciente de complejidad)

Liquidity Traps: An Interest-Rate-Based Exit Strategy, Stephanie Schmitt-Grohé y Martín Uribe, NBER documento de trabajo 16514, Noviembre 2010.

The Perils of Taylor Rules (Jess Benhabib, Stephanie Schmitt-Grohé y Martín Uribe), Journal of Economic Theory 96, Enero/febrero 2001, 40-69. Una versión no técnica de este artículo aparece en CEPR Newsletter «Taylor Rules OK? The Perils of Active Monetary Policy», disponible electrónicamente en http://srd.yahoo.com/goo/%22Ma

The Making Of A Great Contraction With A Liquidity Trap And A Jobless Recovery, Stephanie Schmitt-Grohé y Martín Uribe, manuscrito Universidad de Columbia, Octubre 2012.

Excelente articulo !!!

Creo que el caso de Japón y el de EEUU y Europa tiene que ver con el mecanismo de transmición por la crisia financiera. Si es así subir tasas empeoraría la cuestión.

Gabriel,

El caso de Japon es muy indicativo. Fijate que vienen fijando la tasa en cero por mas de una decada y en lugar de estimular la demanda y de esa forma impulsar un detenimiento en la caida generalizada de precios, pasa todo lo contrario. En el largo plazo (y Japon es ya el largo plazo) la relacion entre tasas de interes e inflacion es 1 a 1.

Estimado Martín: muy bueno!!

Por un lado me interesó el comentario de Gabriel, es decir, las circunstancias que hacen que se llegue a esta situación de «tasa cero».

Pero lo que yo quería preguntar es ¿qué opinás del argumento a lo «austríaco» de que se debería dar vía libre a la deflación, dado que es producto de las ganancias de productividad de las nuevas tecnologías? Es decir, la tasa cero no está permitiendo deflactar lo suficiente para que se de lugar a dichas ganancias.

Sólo lo escuché una vez esta crítica a la política de la FED y ECB, pero me hizo MUCHO ruido. Slds

Gracias, Ariel.

Nunca escuche ese argumento. Pero me parece que un retorno real dado, r, de digamos 4%, se puede alcanzar con i=0 y E(pi)=-4 (que supongo es la situacion que auspicia el argumento Austriaco que mencionas) o con i=6 y E(pi)=2. En ambos casos tenemos que i-E(pi)=4%. Vale decir, no haria falta darle rienda selta a la deflacion.

Por supuesto, no hay ningún peligro de deflación en el sentido de caída generalizada de precios. Algunos macroeconomistas hablan de disminución de la inflación pero siempre positiva y algunos de ellos gritan deflación para llamar la atención aunque sin mayor éxito. Mientras tanto otros macroeconomistas se entretienen con predicciones de estancamiento a largo plazo y ya han planteado tantos argumentos raros que ellos mismos están mareados; así lo reconoce Tyler Cowen en su post de hoy temprano

http://www.nber.org/papers/w19656?utm_campaign=ntw&utm_medium=email&utm_source=ntw

El colapso total de la macroeconomía parecía imposible antes de la crisis, pero en los últimos 5 años el abuso de modelos que hace tiempo debieron ser cuestionados por su falta de fundamentos microeconómicos la mataron.

Disculpen, el link a Tyler Cowen es

http://marginalrevolution.com/marginalrevolution/2013/11/are-real-rates-of-return-negative-is-the-natural-real-rate-of-return-negative.html