- Revisión de literatura

La literatura económica que aborda las causas de la informalidad establece tres principales causas que explican este fenómeno (i) la baja productividad de los trabajadores y las empresas, (ii) la autoexclusión pues se obtienen más beneficios siendo informal que formal y (iii) las intervenciones de fiscalización laboral sesgadas hacia empleadores formales (Loayza, 2018). La autoexclusión se da, entre otros factores, por la elevada carga regulatoria del mercado laboral. En países en desarrollo, como Perú, el mercado laboral se caracteriza por elevados costos no salariales y un complejo e ineficiente sistema tributario, en particular asociado al impuesto a la renta. Enfrentar estos costos implica que el sector formal, donde los trabajadores y empleadores cumplen con las regulaciones, tiene menos capacidad de ajuste al ciclo económico que el sector informal (Mondragón-Vélez, 2010).

Con relación a los costos no salariales, existen diversos estudios que analizan los cambios en los costos de la seguridad social en América Latina y el Caribe (ALC), y su impacto sobre la creación de empleo formal. Kugler y Kugler (2008), sobre la base de un panel de empresas, analizan el impacto del aumento en las contribuciones del empleador en el gasto de seguridad social (pensiones, seguro de salud, pago de vacaciones, bonificaciones obligatorias, indemnización por despido, entre otros) de durante las décadas de 1980 y 1990 en Colombia. Los resultados muestran que un incremento del 10% en el costo de la seguridad social genera una reducción del empleo formal de alrededor del 5%. Para los autores, estos datos sugieren que incrementar la demanda de trabajo mediante rebajas a las contribuciones de la seguridad social puede ser efectivo para expandir el empleo formal. Heckman y Pagés (2004) presentan evidencia similar sobre la base de datos de panel a nivel de país y observan que un incremento del 10% en las contribuciones a la seguridad social pagadas tanto por el empleador como el trabajador (e.g. pensiones, salud, bonificaciones, vacaciones pagadas, indemnización por despido, entre otros) reduce los salarios en un 3.6% y el empleo formal en un 4.5%.

Con respecto al sistema tributario, la evidencia muestra que las obligaciones tributarias también constituyen un costo importante para la formalización (Kaplan et al., 2011; De Mel et al., 2013). En esa línea Rocha et al. (2018) encuentran que una reducción de la carga fiscal incrementa los niveles de formalización. Este efecto se explica principalmente por la transición a la formalidad de las empresas informales existentes y no tanto por la creación de nuevas empresas formales ni de una mayor supervivencia de las empresas formales existentes. Asimismo, De Mel et al. (2013) indican que la principal restricción a la formalización no son los costos de entrada, sino los costos de permanecer operando en la formalidad.

En estos aspectos, Perú se caracteriza por tener los costos no salariales más elevados en Latinoamérica y el Caribe (LAC) y un sistema tributario complejo. En particular, según Alaimo et al. (2017), los costos no salariales representan el 67.0% del salario promedio de los trabajadores formales en Perú. Asimismo, como consecuencia del fallo del Tribunal Constitucional para la reposición de trabajadores del 2001[1], las regulaciones laborales relacionadas con el despido son restrictivas, distorsionando la asignación de recursos entre las empresas (Jaramillo et al., 2017). En cuanto al sistema tributario, se caracteriza por la coexistencia de cuatro regímenes tributarios: el régimen único simplificado (NRUS), el régimen especial del impuesto a la renta (RER), el régimen MYPE tributario (RMT) y el régimen general (RG), que presentan diferentes tasas impositivas y diferentes niveles de exigencia en cuanto a su administración. De esta forma, las diferencias en la complejidad y flexibilidad del sistema terminan estableciendo incentivos para que empresas, en sus primeros estadios de crecimiento, tiendan a evitar crecer o se atomicen para beneficiarse de mayores beneficios tributarios o no incurrir en altos costos de administración (Cooper y Cuba, 2019).

Entre el 2013 y el 2015 hubo dos cambios importantes relacionados a los costos tributarios y no salariales que enfrentaban los trabajadores.

El primer cambio hace referencia a la implementación de la Ley de la Reforma del Sistema Privado de Pensiones (SPP). Ello implicó la creación de un esquema adicional denominado Fondo de pensiones tipo 2 o Fondo mixto orientado a los afiliados que prefieren asumir un riesgo de inversión moderada. La elección del afiliado sobre esté esquema está en función de su perfil de riesgo. En ese mismo año, se produjo una reducción en las tasas de comisión sobre flujo del esquema tradicional. Como se observa en la Figura 1, la tasa de comisión sobre flujo, como porcentaje de la remuneración bruta mensual, se redujo en -0.22% en 2013, pasando de 1.83% a 1.61%.

Figura 1. Evolución de las comisiones en el SPP (2010-2020)

Nota: Se consideró el promedio de las cuatro AFP: Horizonte, Integra, Profuturo y Prima.

Fuente: Superintendencia de Banca, Seguros y AFP (2010-2020)

Elaboración propia

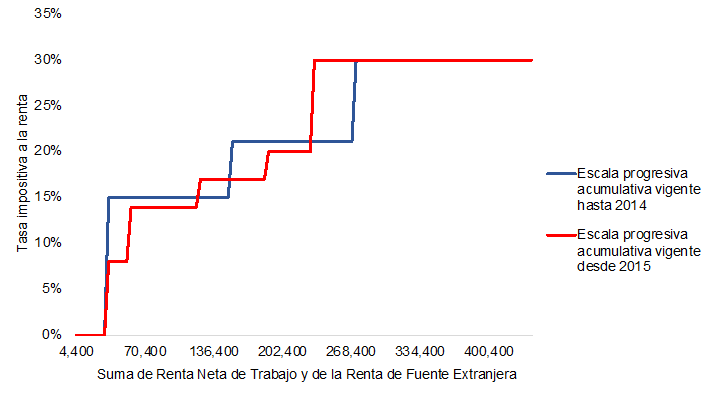

El segundo cambio es el que se produjo en el Impuesto a la Renta (IR) con la modificación del artículo de la Ley N° 30296 y tuvo vigencia desde el 2015. Mediante esta modificación, se cambió la escala progresiva acumulativa, pasando de tres escalas vigentes hasta el 2014, a cinco escalas a partir del 2015, como se presenta en la Figura 2.

Figura 2. Evolución de la escala progresiva acumulativa para el IR

Fuente: Superintendencia Nacional de Administración Tributaria

Elaboración propia

El objetivo del presente documento es estimar el efecto del cambio de la escala progresiva acumulativa para el IR, ocurrido en 2015, y la implementación de la Ley de la Reforma del SPP, ocurrido en 2013, sobre las tasas de informalidad.

- Metodología y datos

Evaluación la Ley de la Reforma del SPP

Definimos el indicador temporal:

Para evaluar los efectos de la aprobación de la Ley de la Reforma del SPP se utilizó el modelo de diferencias en diferencias. Utilizando los datos de panel de la Encuesta Nacional de Hogares (ENAHO) se consideró a la población de zonas urbanas, debido a que los elevados niveles de informalidad en las zonas rurales podrían distorsionar los resultados, menores de 45 años y que se desempeñan en actividades no agrícolas.

Se utilizó un panel de individuos para el periodo 2011-2015. Se definió como grupo de tratamiento a la población del séptimo decil más rico, y como grupo de control al resto de la población (D7). Se definieron dos especificaciones de efectos fijos incluyendo la interacción entre el indicador temporal (Wt) con el indicador de tratamiento (D7) y las variable dummy de año (Tt):

Donde Yit es una variable dummy que toma el valor de 1 si el individuo i pertenece al sector informal en el periodo t, Tt son variables dummy de tiempo, que son incluidas en la especificación para controlar por cualquier shock agregado que pudiera influir en los resultados, y X’it es un vector de variables de control a nivel de individuo y hogar. Por lo tanto, aplicando una prueba de significancia individual sobre δi se puede concluir la significancia estadística y la direccionalidad del impacto del tratamiento sobre la tasa de informalidad.

Evaluación del cambio en la escala progresiva acumulativa para el impuesto a la renta

De manera análoga, definimos el indicador temporal:

Para evaluar el impacto del cambio en la escala progresiva acumulativa para el impuesto a la renta se utilizó un panel para el periodo 2013-2017. Se trabajó con el mismo grupo poblacional que en la sección anterior, con la diferencia que en este caso el grupo de tratamiento está conformado por la población de los deciles 7 al 10 y como grupo de control la población que pertenece a los deciles 1 al 6. Se definieron tres especificaciones, la primera con el indicador de tratamiento Di que corresponde a una variable dicotómica (toma el valor de 1 para los individuos de los deciles 7 al 10 y 0 para los deciles 1 y 6), la segunda con interacciones entre este indicador de tratamiento y las variables dummy de tiempo (Tt), y la tercera donde se incluye la interacción entre las variables dummy por deciles de riqueza (Dg) y el indicador temporal (Wt):

III. Resultados

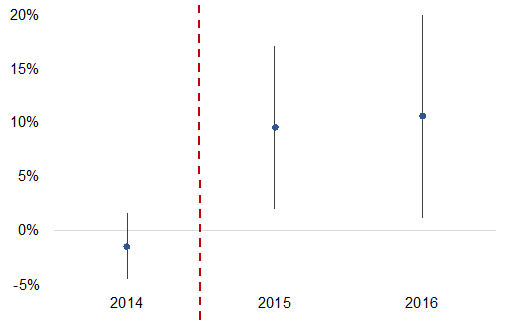

Los resultados sugieren que la implementación de la Ley de la Reforma del SPP redujo la informalidad en 9.4 p.p. durante el periodo evaluado[2]. Por años, se observa una reducción en la tasa de informalidad de 11.1 p.p. en 2014 (estadísticamente significativo al 90% de confianza) y 4.4 p.p. en 2015. Es interesante ver cómo en el 2015 el efecto estaría desapareciendo y esto puede deberse a que a partir del 2015 entró en vigor la nueva escala progresiva acumulativa para el IR, que contribuyó con incrementar la informalidad.

Figura 3. Impacto del cambio en la implementación de la Ley de la Reforma del SPP

Notas:

1/ Los resultados corresponden a la especificación E.1.2.

2/ Los puntos en el gráfico representan el efecto (estimación puntual) y las líneas verticales representan los intervalos de confianza (al 95%). Se considera que un efecto no es significativo (al 95% de confianza) cuando los intervalos de confianza no traslapan con la línea horizontal ubicada en cero.

Elaboración propia

Por otro lado, los resultados sugieren que el cambio en la escala progresiva acumulativa para el IR incrementó la tasa de informalidad en 5.2 puntos porcentuales (p.p.) [3]. Por años, se evidencia que la tasa de informalidad se incrementó en 9.6 p.p. en 2015 y 10.7 p.p. en 2016. Estos impactos son estadísticamente significativos al 95% de confianza. Es importante notar que aquí se están considerando los deciles 7 al 10 como tratados. Es por ello por lo que el número del 2014 no es estrictamente comparable con lo estimado para la reforma del SPP.

Figura 4. Impacto del cambio en la escala progresiva acumulativa para el impuesto a la renta sobre la tasa de informalidad

Notas:

1/ Los resultados corresponden a la especificación E.2.2.

2/ Los puntos en el gráfico representan el efecto (estimación puntual) y las líneas verticales representan los intervalos de confianza (al 95%). Se considera que un efecto no es significativo (al 95% de confianza) cuando los intervalos de confianza no traslapan con la línea horizontal ubicada en cero.

Elaboración propia

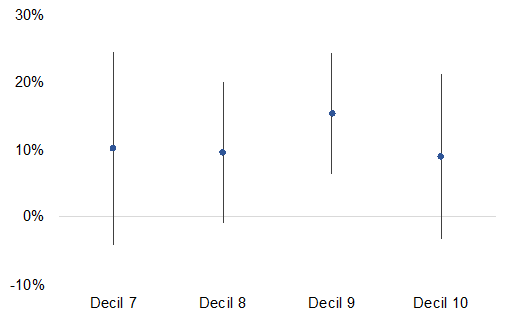

Por decil de riqueza, se observan incrementos en la tasa de informalidad en los deciles 7 al 10. En particular, la tasa de informalidad aumentó en 10.3 p.p. en el decil 7, 9.7 p.p. en decil 8, 15.4 p.p. en el decil 9 y 9.1 p.p. en el decil 10. Sin embargo, sólo el impacto en el decil 9 es estadísticamente significativo al 95% de confianza, mientras que el impacto en el decil 8 es significativo al 90% de confianza. Estos resultados muestran que el cambio en el IR afectó en mayor medida a la población de mayores ingresos, pues están sujetos a mayores tasas impositivas. Aquí vemos cómo es que el impacto del incremento en el impuesto a la renta en el decil 7 mitigó el impacto que se observó para el caso de los aportes en el 2015.

Figura 5. Impacto del cambio en la escala progresiva acumulativa para el impuesto a la renta sobre la tasa de informalidad por decil de riqueza

Notas:

1/ Los resultados corresponden a la especificación E.2.3.

2/ Los puntos en el gráfico representan el efecto (estimación puntual) y las líneas verticales representan los intervalos de confianza (al 95%). Se considera que un efecto no es significativo (al 95% de confianza) cuando los intervalos de confianza no traslapan con la línea horizontal ubicada en cero.

Elaboración propia

Discusión

Los resultados sugieren dos efectos. Primero, la disminución de costos no salariales estaría contribuyendo a la formalización, claramente, en ciertos puntos de la distribución de los ingresos, sobre todo la clase media. Segundo, la complejidad del sistema impositivo y ciertas cargas adicionales estarían contribuyendo a la informalidad en el tramo donde se concentra la formalidad (en los deciles más ricos). A la luz de los resultados preliminares y en un contexto como el peruano, con más de 70% de la población informal, una gran masa de trabajo independiente y una base tributaria muy baja, la informalidad es muy sensible a cambios de cargas en la planilla y en el sistema tributario. La evidencia presentada sugeriría dos aspectos a discutir. Primero, la disminución de costos no salariales (como el implementado en el régimen PYME o disminución de comisiones de las AFP) y, segundo, un sistema tributario más eficiente que tome en cuenta la elasticidad formalidad-recaudación. Finalmente, a propósito del proyecto de ley de reforma de pensiones, es importante considerar en las simulaciones y en las propuestas el hecho de que la contribución al fondo de riesgo compartido estaría actuando como un impuesto a la planilla, con lo que incrementaría la informalidad y disminuiría la densidad de aportes, incrementando el costo de la propuesta. Sigamos discutiendo y aprendiendo.

Referencias bibliográficas

Alaimo, V.; Bosch, M.; Gualavisi, M. & Villa, J. M. (2017). Measuring the cost of salaried labor in latin america and the caribbean. IDB Technical Note.

Cooper, C. y Cuba, E. (2019). Reforma para la reducción de la informalidad laboral y el aumento de la productividad. Estudio elaborado para la Cámara de Comercio de Lima.

De Mel, S.; McKenzie D. & Woodruff, C. (2013). The Demand for, and Consequences of, Formalization among Informal Firms in Sri Lanka. American Economic Journal: Applied Economics, 5(2), pp. 122-150.

Heckman, J. & Pagés, C. (2008). Law and Employment: Lessons from Latin America and the Caribbean. The Chicago University Press.

Jaramillo, M.; Almonacid, J., y Flor, L. (2017). Los efectos desprotectores de la protección del empleo: el impacto de la reforma del contrato laboral del 2001.

Kaplan, D.; Piedra, E. & Seira, E. (2011). Entry Regulation and Business Start-ups: Evidence from Mexico. Journal of Public Economics, 95(11), pp. 1501-1511.

Kugler, A. & Kugler, M. (2008). Labor Market Effects of Payroll Taxes in Developing Countries: Evidence from Colombia. NBER Working Paper No. 13855.

Loayza, N. (2018). Informality: why is it so widespread and how can it be reduced?. World Bank Research and Policy Briefs.

Mondragón-Vélez, C.; Peña, X.; Wills, D. & Kugler, A. (2010). Labor market rigidities and informality in colombia. Economía, 11(1), pp. 65-101.

Rocha, R.; Ulyssea, G. & Rachter, L. (2018). Do lower taxes reduce informality? Evidence from Brazil. Journal of Development Economics, 134(1), pp. 28-49.

[1] Sentencia del Tribunal Constitucional N.° 1124-2001-AA/TC.

[2] Este resultado corresponde a la especificación E.1.1.

[3] Este resultado corresponde a la especificación E.2.1.