Por Pablo de la Flor[1]

El Perú fue uno de los primeros países en la región en implementar estrictas medidas de distanciamiento social y cuarentena para frenar el avance del COVID-19, logrando el reconocimiento internacional y aprobación interna por la determinación con la que actuó el gobierno. Ciento diez días después de implementadas esas medidas, los resultados alcanzados dan cuenta de las limitaciones en el control de la pandemia, y de los negativos impactos sobre la economía nacional.

Estamos entre los diez países con mayor número de contagios y fatalidades. Además, probablemente vivamos este año la contracción económica más grande del último siglo. Según proyecciones de la banca multilateral, este colapso productivo, con tasas que podrían oscilar alrededor del -12%, sería uno de los tres peores del mundo. Esta crisis amenaza con desmontar los importantes avances registrados durante las últimas dos décadas de lucha contra la pobreza, destruyendo empresas y empleos, y ahondando más la informalidad en el país.

Uno de los aspectos más saltantes de las medidas de asilamiento implementadas por el gobierno, tiene que ver con la suspensión de actividades del sector minero que, a mediados de marzo, restringió sus operaciones a labores críticas indispensables. Ello a pesar de las condiciones especiales en las que opera el sector (ver párrafos siguientes), y su enorme relevancia en la dinámica económica del país: responsable del 9% del PBI, 60% de las exportaciones, 16% de la inversión privada, 19% del impuesto a la renta recaudado de las empresas, y más de un millón de puestos de trabajo directos e indirectos.

Esta situación contrasta dramáticamente con lo sucedido en Chile, donde las operaciones mineras se mantuvieron inalteradas gracias a los protocolos sanitarios implementados por las propias empresas, preservando empleos y asegurando el flujo de los importantes recursos fiscales necesarios para financiar las medidas de mitigación impulsadas desde el gobierno. Otros países mineros siguieron con matices el mismo modelo en atención a la necesidad de no impactar un importante sector productivo que, por sus condiciones de confinamiento y aislamiento geográfico, podía seguir operando con limitados riesgos sanitarios.

Frente a la magnitud de la crisis generada por las medidas de suspensión, el gobierno decidió acelerar el proceso de reactivación económica, incorporando en un primer momento, a mediados de mayo, a la gran minería, responsable de casi 90% de la producción de cobre. La reactivación de la mediana minería (especialmente relevante para la producción aurífera) y la exploración se dejó para junio.

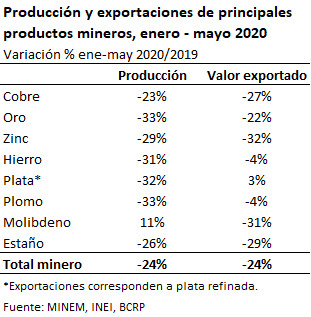

Los efectos de esta suspensión se dejaron sentir en abril y mayo, con una caída de la producción de casi 50% para ambos meses, respecto del mismo periodo del 2019. Se han visto afectados prácticamente todos los metales que producimos, especialmente el cobre y oro, cuyo volumen de producción se redujo 41% y 65% en mayo, respectivamente. No obstante, este mes ya se registra cierta mejora respecto de los volúmenes anteriores. No obstante, el Instituto de Ingenieros de Minas estima que durante este periodo de suspensión se han dejado de producir 225 mil toneladas de cobre, 164 mil toneladas de zinc y 1 millón 100 mil toneladas de hierro.

Actualmente, el reinicio de operaciones mineras tiene un avance alrededor del 95%, y se proyecta que en las próximas tres semanas se recuperarían por completo los niveles de producción pre-pandemia. No hay que perder de vista, de otra parte, que a diferencia de otros sectores donde es posible reactivar de forma inmediata la producción, habilitando la maquinaria y facilitando las labores de los operarios involucrados, en minería el proceso se da de manera escalonada y paulatina. En ese sentido, más allá de los esfuerzos desplegados, será difícil recuperar el terreno perdido como resultado de la suspensión de operaciones, por lo que se estima una reducción de la producción minera, que podría superar el -10% este año.

Por su fuerte cultura de salud y seguridad laboral, y la propia naturaleza de sus operaciones confinadas y distantes, con los trabajadores en buena parte de las faenas viviendo en campamentos alejados de centros poblados; el sector minero estaba especialmente preparado para operar en el contexto de la pandemia. Más aún, desde el inicio de la emergencia sanitaria las empresas desarrollaron exigentes protocolos sanitarios que se perfeccionaron conforme se generó más información sobre la evolución del virus. A su vez, el Ministerio de Salud publicó lineamientos de cumplimiento obligatorio, complementados por el Ministerio de Energía y Minas (MINEM), consistentes con los protocolos que las propias empresas ya venían implementando.

Son múltiples los retos que el sector ha debido enfrentar para impulsar el proceso reactivador. La aprobación de planes por parte del Estado fue engorrosa e innecesariamente complicada, con requisitos y requerimientos que resultaban innecesarios, cuando no redundantes. Los procedimientos felizmente se simplificaron a partir de la segunda etapa de la reactivación. De otra parte, a fin de reducir las posibilidades de contagio, las empresas han debido ampliar los turnos e implementar esquemas de distanciamiento social, adaptando los campamentos y reorganizando el trabajo al interior de las operaciones. De igual modo, han montado rigurosos sistemas de monitoreo y seguimiento sanitario destinados a prevenir posibles casos y responder rápidamente a estos cuando se produzcan.

El mediano plazo

Si bien la desaceleración del crecimiento global propiciada por las medidas de aislamiento social y suspensión de actividades tuvieron un impacto negativo en el desempeño de la demanda para nuestros principales productos mineros, el comportamiento reciente de los mercados no implica que hayamos alcanzado una “nueva normalidad” con un menor requerimiento estructural de metales. Ciertamente, estamos frente a un escenario de ralentización prolongada que propone una trayectoria de precios algo distinta a la que avizorábamos antes del inicio de la pandemia.

Todo hace pensar que en los próximos años la economía china crecerá a un ritmo más lento al registrado en las últimas décadas. En particular, el gobierno parece haber abandonado el modelo de «crecimiento a toda costa» para desapalancar su economía, descartando las políticas de protección de empleos a través de apoyo a las empresas. Fitch proyecta que el crecimiento chino (17.0% del PIB mundial) fluctúe entre 4% y 5.5% durante el próximo quinquenio, lo que ejercerá una presión a la baja en el crecimiento global.

En el corto plazo, el temprano control de la pandemia y las ambiciosas medidas de estímulo fiscal han gatillado la reactivación del aparato industrial chino. La actividad manufacturera ha comenzado a recuperarse, según los últimos resultados del índice oficial de Gerentes de Compras de Manufactura de dicho país, el cual indica expansión si su puntaje es mayor a 50, o contracción si es menor.

Tras una contracción récord en febrero (35.7 puntos), el índice subió a 52.0 en marzo último, superando las expectativas de analistas encuestados, y se mantuvo alrededor de 50 hasta el reporte de junio. Este índice está compuesto por subíndices como los de producción, nuevas órdenes y empleo, entre otros, los cuales han estado por encima o en torno a 50 desde marzo, reflejando el progresivo retorno a la actividad.

El desempeño positivo de los precios durante el último mes y medio reflejan la recuperación económica en China, el mayor comprador mundial de metales y nuestro principal mercado de exportaciones. Así, por ejemplo, el cobre ha alcanzado los niveles más altos registrados en los últimos 15 meses, con ¾ partes de la demanda por parte precisamente de las refinerías chinas. La presión al alza en los precios también es gatillada por la disminución en la disponibilidad de chatarra que viene afectando la oferta, y más recientemente por las amenazas de disrupción temporal de operaciones en Chile, como consecuencia del cierre de varias operaciones en el norte de ese país por la expansión en el número de contagios por COVID-19. Esta presión al alza podría mantenerse en el segundo semestre, impulsada por la recuperación económica que se dé en EE.UU., Europa y el resto del Asia, aunque todo dependerá de lo que ocurra con la evolución del virus.

Las perspectivas en el caso del hierro no son tan distintas. En junio, los precios subieron y se mantuvieron por encima de los US$ 100 / t por primera vez desde agosto de 2019. El repunte fue provocado por un auge en la reposición de existencias en China a medida que la producción de acero se expandió para satisfacer la demanda acumulada. La producción de acero china alcanzó un récord mensual en mayo. En el caso del zinc, los precios han respondido también positivamente al estímulo chino, aunque con perspectivas más negativas debido a los excedentes esperados y la menor demanda generada por la caída de la producción automotriz.

En cuanto al oro, como ya se sabe, su precio subió debido a la mayor demanda por este activo refugio, ante la incertidumbre provocada por la pandemia. Desde mediados de abril, ha rondado los US$ 1,700 por onza troy, nivel sustentado en la incertidumbre ya señalada, así como en la ocasionada por las mayores tensiones entre China y EE.UU. (por Hong Kong) y en las bajas tasas de interés a nivel mundial. En la semana del 6 de julio, esta cotización superó la barrera de los US$ 1,800 por onza troy (algo no visto desde el 2011), reflejando temores sobre la posible evolución negativa de COVID-19.

En el mediano y largo plazo las perspectivas de la minería no han cambiado mucho. En el caso del cobre se observa una caída en las leyes de los yacimientos, por lo que los productores enfrentan el gran desafío de elevar la eficiencia de sus operaciones. En ese sentido, todas las estimaciones apuntan hacia una brecha de oferta, sobre todo considerando el incremento de la demanda por la introducción de tecnologías limpias para prevenir el cambio climático (vehículos eléctricos), intensivas todas ellas en el uso del metal rojo. Además, se comprueba que buena parte de la nueva oferta que podría suplir ese importante crecimiento en la demanda, se concentra precisamente en el continente americano, con nuestro país como el proveedor más importante de oferta greenfield.

El gran riesgo que esta recuperación enfrenta guarda relación en el corto plazo justamente con la aparición de una nueva ola o rebrote del virus, sin contar aún con una vacuna, y que esto lleve nuevamente a medidas de paralización económica, lo que evidentemente se podría traducir en una importante afectación de la producción.

La minería del futuro

La industria enfrenta el gran desafío de apalancar los aprendizajes adquiridos durante la pandemia para potenciar su desarrollo en un contexto post-covid. Sin embargo, es importante no perder de vista que la minería del futuro no es muy diferente a la que imaginábamos antes de la pandemia. La gran diferencia es que los plazos se han acortado dramáticamente como consecuencia de la irrupción de la pandemia. Así, las minas del futuro llegarán antes de lo que imaginábamos.

Esto se ve reflejado sobre todo en la adopción de nuevas tecnologías que, estando disponibles hace tiempo, se han comenzado a adoptar de manera intensa y extendida. Los ejemplos más notables son la aceleración de la digitalización y utilización de big-data, el uso del teletrabajo, empleo de turnos más prolongados y eficientes, monitoreo y supervisión remota de operaciones, menor presencia de supervisores en faenas, mayor uso de la inteligencia artificial en la organización de procesos, y adopción de flotas autónomas de acarreo. Nuevamente, no se trata de la irrupción de fuerzas nuevas, sino de la aceleración de tendencias que precedieron la irrupción de la pandemia

La minería peruana del futuro tiene un enorme potencial gracias a la enorme riqueza geológica de la que disponemos. No en vano contamos con una cartera de 48 proyectos listos para ejecutarse, con inversiones del orden de los 57 mil millones de dólares que podrían permitirnos duplicar nuestra producción de cobre, creando 100 mil nuevos puestos de trabajos directos y otro medio millón de empleos indirectos; además de generar los importantes recursos fiscales necesarios para contener los grandes problemas que el legado post-covid nos dejará.

Estos proyectos se pueden desarrollar gestionando y controlando los potenciales impactos negativos sobre el medio ambiente. Recordemos que en los últimos años en el Perú se ha gestado y consolidado toda una normativa e institucionalidad pública en materia ambiental liderada por el Ministerio del Ambiente, para la evaluación temprana y el control posterior de las medidas de gestión ambiental de los proyectos de inversión. A la par, la industria minera ha ido adoptando estándares de gestión ambiental cada vez más exigentes en todo su proceso productivo, siendo prioritarios aspectos como el control de la calidad de sus emisiones y efluentes, la gestión eficiente del agua, la gestión segura de residuos, entre otros.

Hay que tener en cuenta que en la actualidad la minería formal está sujeta a un riguroso procedimiento de evaluación previa sobre sus posibles implicancias ambientales, así como de las medidas que se adoptarán para prevenirlas, mitigarlas, controlarlas, remediarlas o compensarlas cuando ello sea necesario. En dicha evaluación se conjuga la intervención de diversas entidades que integran el Sistema Nacional de Evaluación de Impacto Ambiental, como el SENACE, la ANA, el SERNANP, entre otras, que desde sus respectivas competencias garantizan un detallado análisis técnico y legal sobre la viabilidad ambiental de los proyectos de inversión que se traduce finalmente en el otorgamiento de la Certificación Ambiental. Además, la minería formal está sujeta a un permanente sistema de supervisión y fiscalización posterior de sus actividades, a través de la actuación de entidades como el OSINERGMIN, el OEFA, y la ANA que intervienen en todas las etapas del desarrollo de los proyectos, incluyendo el cierre de las operaciones para la verificación de la adecuada implementación de las medidas de remediación y rehabilitación de las áreas ocupadas.

Uno de los ejes centrales de la gestión ambiental en la minería formal es el uso eficiente del agua. Al respecto, es importante anotar que la minería utiliza menos del 1% del agua del agua que se consume en el país entre distintas actividades productivas y poblacionales; ello responde a la adopción de prácticas como la implementación de sistemas de recirculación y reúso que ayudan a minimizar y optimizar el proceso productivo. En varias instancias, el desarrollo de los proyectos mineros ha estado aparejado del incremento de la oferta hídrica para sus zonas de influencia, a través del desarrollo de infraestructura para el almacenamiento y distribución de agua, o el aprovechamiento de nuevas fuentes no convencionales como por ejemplo las resultantes del tratamiento de aguas residuales. Además, están los casos de algunos proyectos que contemplan la utilización de agua de mar desalinizada para sus procesos.

Para poder hacer realidad el vasto potencial minero del país, resulta fundamental que resolvamos los dos principales problemas que aquejan el sector: tramitocracia y conflictividad social. Actualmente, para sacar adelante un proyecto minero hay que pasar por 30 instancias públicas distintas y enfrentar 230 procesos administrativos, permisos y autorizaciones diferentes. La industria lleva varios años insistiendo en la necesidad de modificar el marco normativo vigente para propiciar el desarrollo del sector, algo que parece haber recibido cierta receptividad como resultado de la crisis. Así, después de un año y medio de deliberaciones al interior de la mesa de trabajo minero-energético en la que participan los representantes de los ministerios y las agencias públicas responsables, se ha llegado a varios consensos que permitirían dar los primeros pasos en la agenda de la simplificación administrativa.

La problemática de la conflictividad social no se puede abordar sin atender a la vez los graves problemas generados por la falta de capacidad del Estado en la provisión de bienes públicos básicos necesarios en las zonas de influencia minera. La persistencia de brechas sociales de acceso a servicios mínimos básicos de calidad (salud, agua, conectividad, educación) se constituyen en el caldo de cultivo del que se nutre la conflictividad. A lo largo de la última década, se han transferido más de S/40 mil millones de soles en canon a gobiernos sub-nacionales, habiendo estos logrado bajos niveles de ejecución. A ello hay que sumar los problemas de calidad y dispersión de los proyectos, buena parte de los cuales se han focalizado en atender las demandas provenientes de los bolsones electorales urbanos, y no en las zonas rurales donde se concentran las comunidades y centros poblados de mayor relevancia para la actividad minera.

De allí la enorme importancia de fortalecer las capacidades de los gobiernos locales y repensar la operatividad del canon, a fin de asegurar que los recursos transferidos tengan un impacto más directo en el cierre de brechas sociales, y beneficien especialmente a las poblaciones rurales y periurbanas en las zonas de influencia. La Comisión para la Minería Sostenible creada por el gobierno coincide con esta recomendación, planteando en su informe final algunos lineamientos específicos para la referida reforma, incluyendo la incorporación de mecanismos más estrictos de seguimiento y monitoreo en la ejecución de los proyectos, a través de la supervisión concurrente de la Contraloría.

En paralelo, es importante seguir apuntalando el relacionamiento comunitario, a partir de la escucha y diálogo abierto, y el apoyo e involucramiento en el desarrollo de los territorios, temas recogidos en las discusiones RIMAY, que contó con la participación de un nutrido grupo de representantes del gobierno, la industria y la sociedad civil. RIMAY presenta una visión integral de la industria al 2030 que le pone el acento a la competitividad y sostenibilidad de las actividades mineras, y plantea una hoja de ruta general cuyo impulso puede contribuir a apuntalar el desarrollo del sector. De igual modo, la implementación de la campaña “Minería de Todos” constituye un importante esfuerzo de acercamiento y diálogo con el público y la comunidades a partir de la comunicación abierta.

[1] El autor se desempeña como Director Ejecutivo de la Sociedad Nacional de Minería, Petróleo y Energía. Las opiniones expresadas en este artículo no expresan la posición institucional de la SNMPE.