Por Jens Arnold, Paula Garda, Alberto Gonzalez-Pandiella, Robert Grundke, Nicolas Ruiz, Enes Sunel

Departamento de Economía, OCDE

Blog publicado originalmente en ECOSCOPE de la OCDE

La propagación del Covid-19 ha sacudido la vida de las personas en todo el mundo de manera extraordinaria, amenazando la salud, interrumpiendo la actividad económica, afectando el bienestar y los empleos. El confinamiento y otras medidas de distanciamiento social para retrasar la propagación de COVID-19 han llevado grandes partes de las economías a una detención. Los pronósticos de pérdidas de producto y empleo se han disparado a medida que los gobiernos se enfrentan a una crisis que no tiene precedentes. Reflejando el inusual grado de incertidumbre, en estas Perspectivas Económicas de la OCDE se presentan dos escenarios: un escenario en el que se produce un segundo brote hacia finales de este año, y un escenario alternativo en el que se evita el segundo brote. En el escenario con segundo brote, se prevé que el PIB mundial disminuya en un -7.6% en 2020 con un débil crecimiento de 2.7% en 2021; en el escenario en que el segundo brote es evitado, el crecimiento será del -6% en 2020 y del 5.2% en 2021. En muchas economías avanzadas, los ingresos reales per cápita podrían perder el equivalente a de cinco a ocho años de crecimiento.

La rápida expansión del Covid-19 ha empujado a América Latina a convertirse recientemente en el epicentro de la pandemia, a la vez que entra en la recesión más profunda de la historia reciente. Como ninguna otra recesión, ésta se ve agravada por shocks simultáneos de salud, económicos, de precios de las materias primas y sociales, al unísono en toda la región. La región se enfrenta a desafíos propios que agravan el panorama: un espacio fiscal limitado, sistemas de salud y seguridad social menos desarrollados, grandes salidas de capital, una caída en picada de las remesas, una gran proporción de trabajadores informales sin ningún tipo de protección social y un gran descontento social. Adicionalmente, la economía global y el turismo se encuentran en cuidados intensivos, y su recuperación será muy lenta, excluyéndolos de ser un salvavidas, como ha sucedido en otras recesiones.

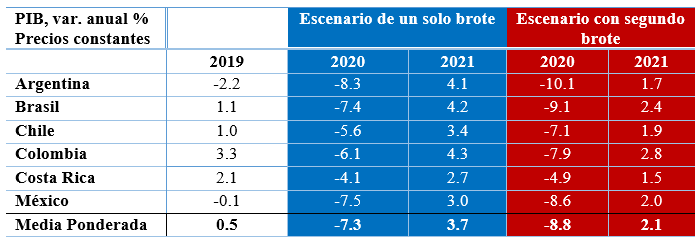

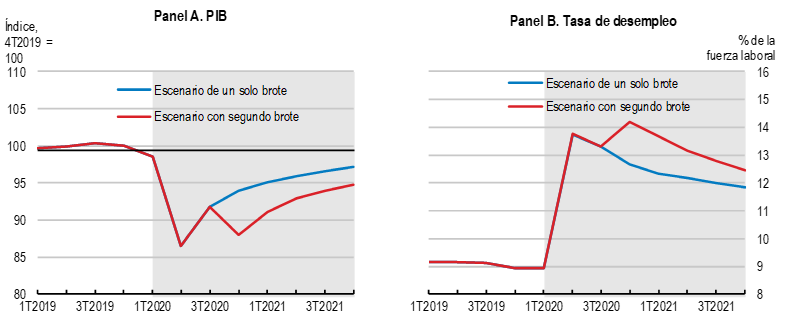

Una recesión sin precedentes: se prevé que el crecimiento de las seis economías más grandes de la región, que abarcan alrededor del 85% del PIB de América Latina, se reduzca 8.8% (Cuadro) en caso de que se produzca un segundo brote del virus durante 2020. En caso de que se evite este segundo brote, se espera que la actividad económica disminuya en un 7.3%. En ambos casos, la recuperación en el 2021 será lenta y gradual, y el PIB en 2021 seguirá por debajo de los niveles pre-pandémicos (Figura, panel A). Los niveles de desempleo alcanzarán niveles históricos. En caso de que se produzca un segundo brote los niveles de desempleo permanecerían altos durante más tiempo (Figura, panel B).

Los gobiernos y las autoridades monetarias de la región reaccionaron con notable rapidez a la crisis con políticas audaces e innovadoras. Y su intervención seguirá siendo necesaria. Los países de la región deberían seguir prestando apoyo a los sistemas de salud, reforzando programas de testeo, rastreo, localización y aislamiento para evitar futuros brotes. También deberían continuar dando apoyo a los tantos trabajadores informales y las empresas más vulnerables.

Tabla. Perspectivas Económicas de la OCDE para algunos países de América Latina

Fuente: Perspectivas Económicas 107 de la OCDE.

Gráfico. Una larga recesión con históricas pérdidas de empleo

Nota: Los datos refieren al promedio ponderado de seis país: Argentina, Brasil, Chile, Colombia, Costa Rica y México. El promedio de la tasa de desempleo excluye Argentina.

Fuente: Perspectivas Económicas 107 de la OCDE

La recesión puede dejar múltiples cicatrices, profundizando las ya altas desigualdades en la región. Muchos de los sectores de servicios más afectados por la pandemia son relativamente intensivos en empleo, con una gran proporción de trabajadores informales y de bajos ingresos y en ocupaciones en las que el teletrabajo no es una opción. Los cierres forzosos, la reapertura a niveles de capacidad más bajos y los cambios en las preferencias de los consumidores pueden hacer que muchas empresas dejen de ser viables, que las pérdidas de puestos de trabajo duren más tiempo y que muchas empresas se enfrenten a un mayor riesgo de impago. Es posible que muchos empleos formales no vuelvan a aparecer rápidamente, y que muchos trabajadores no tengan otra oportunidad que la de convertirse en informales, con cicatrices duraderas en los salarios y la productividad. Otro riesgo latente es la aparición de problemas masivos de liquidez y solvencia entre las empresas, que podrían dar lugar a un deterioro de la cartera de crédito, afectando así a la oferta de crédito y dando lugar a vulnerabilidades financieras, retrasando la recuperación, especialmente en los países con una deuda corporativa ya elevada.

El alto endeudamiento público es una de las principales vulnerabilidades en la región. Muchos países ya tienen un espacio fiscal acotado, con déficits fiscales y deuda pública elevados. Esta situación se agravará por el mayor gasto destinado a la pandemia, la caída de los ingresos debido a la recesión y, en algunos países, a la drástica reducción de los precios de las materias primas. Es probable que muchos países tengan que enfrentar condiciones financieras más difíciles en el futuro, sobre todo si la creciente preferencia de los mercados financieros por activos más seguros se consolida. Las líneas de financiación específicas puestas en marcha por organismos multilaterales están ayudando actualmente en varios países a afrontar los mayores gastos asociados a la pandemia, y serán también fundamentales durante la recuperación, en particular para aquellos países con más dificultades para obtener financiación en los mercados de capital.

La crisis refuerza la necesidad de gastar mejor. Medidas para aumentar la eficiencia del gasto, incluida la reducción de las numerosas exenciones fiscales y los regímenes tributarios especiales, permitirían encontrar cierto espacio fiscal. Orientar las transferencias hacia los trabajadores vulnerables desempleados e informales limitaría los efectos adversos en los hogares y la demanda agregada. Paquetes fiscales temporales bien focalizados, junto con anuncios creíbles de medidas para colocar la deuda en una trayectoria sostenible a largo plazo, ayudarán a las economías a evitar el deterioro de las condiciones financieras, especialmente cuando los mercados se vuelvan más exigentes. Las medidas post-pandemia para preservar la sustentabilidad fiscal deberán llevarse a cabo cuidadosamente y con un timing correcto para que sean coherentes con los objetivos de crecimiento e inclusión.

Perspectivas económicas en países individuales de la región:

Argentina: Cuando la pandemia de COVID-19 azotó Argentina, la economía ya se encontraba en recesión y la incertidumbre era elevada, sobre todo en lo que respecta a la reestructuración de la deuda pública elevada. Si bien la adopción de medidas oportunas de contención mitigó la propagación del virus, también redujo la capacidad de producción y la demanda interna. Con el levantamiento gradual del confinamiento, la demanda interna se recuperará, pero seguirá siendo débil debido al aumento del desempleo y a la disminución de los ingresos en los hogares. Las perspectivas para un repunte significativo de la inversión dependerán de que se acometa con éxito una reestructuración de la deuda pública. Se prevé una caída del PIB del 10% en 2020 en el escenario con un segundo brote del virus a finales de este año. Si se evita un segundo brote, se eludirá una nueva caída de la actividad económica y será posible una recuperación más rápida. En este escenario, se prevé una caída del PIB del orden de 8% en 2020.

Brasil: La economía se estaba recuperando de una larga recesión cuando se produjo el brote de COVID-19, y ahora se prevé que el país padezca una recesión mucho más profunda que en 2015/16. Los gobiernos estaduales y municipales impusieron medidas de confinamiento, con un cumplimiento considerable de la población a pesar de las dificultades derivadas de la precariedad de las viviendas, la pobreza y el elevado nivel de empleo informal. Estas medidas provocaron que se detuviera la actividad hasta un 20% y ocasionarán una fuerte contracción del producto en 2020. Se prevé que el PIB caiga en un 9,1% en 2020 en el escenario que supone un segundo brote de la pandemia en el último trimestre de 2020. En el escenario de un solo brote de la pandemia, la caída sería del 7,4%. A medida que se suavizan las medidas de confinamiento y se reanuda la actividad, se estima que la economía se recupere lenta y parcialmente, si bien algunos empleos y empresas no sobrevivirán. El desempleo alcanzará máximos históricos antes de retroceder gradualmente.

Chile: Tras las protestas sociales de finales de 2019, que afectaron al crecimiento, el brote de COVID-19 y la caída de los precios de las materias primas empujarán a la economía a la recesión más profunda desde 1982. Si se produce un segundo brote más adelante durante el año, el PIB disminuirá un 7% y no comenzará a repuntar hasta 2021. En caso de que la pandemia actual remita, comenzará una recuperación impulsada por el consumo durante el tercer trimestre, si bien el PIB disminuirá un 5,6% en 2020. El comercio seguirá en niveles muy bajos por la lenta recuperación mundial.

Colombia: La economía está entrando en una profunda recesión, la peor en un siglo, impulsada por las medidas de confinamiento necesarias para limitar la propagación del COVID-19, la contracción económica mundial, la caída de los precios del petróleo y el endurecimiento de las condiciones financieras. En caso de que produjera un segundo brote de COVID-19 a finales de 2020, el PIB disminuiría un 7,9% en 2020 y la recuperación gradual se retrasaría hasta 2021. Si la pandemia quedara controlada tras el brote actual, se espera que el PIB disminuya un 6,1% en 2020. La recuperación será moderada, liderada por mejoras en la confianza de los consumidores y una recuperación gradual de la inversión, tras la reducción de la carga impositiva sobre las empresas introducida en la reforma fiscal de 2019. La debilidad del entorno exterior mantendrá el comercio en niveles muy bajos y aumentará la vulnerabilidad de los precios de las materias primas, ya de por sí bajos.

Costa Rica: En caso de que se produzca un nuevo brote de coronavirus en otoño este año, se prevé que la actividad económica se contraiga en cerca de 5% en 2020, antes de repuntar en torno a un 1½% en 2021. La prolongada recuperación dependerá del retraso en la normalización del turismo, dado que los sectores afectados podrían estar prácticamente paralizados hasta el último trimestre de 2020. Si la pandemia remitiera pronto, el PIB se contraería alrededor del 4% en 2020 y se expandiría en torno al 2¾% en 2021, gracias a una mejor recuperación de la demanda doméstica y de las exportaciones. La inflación general disminuirá inicialmente más que la inflación subyacente por la debilidad de los precios de la energía. El aumento del desempleo debilitará al consumo privado.

México: La pandemia empujará a la economía a una grave recesión en 2020, impulsada por la contracción mundial, la caída del turismo, el descenso de los precios del petróleo y las necesarias medidas de confinamiento adoptadas. La economía caería un 8,6% este año según el escenario de doble impacto. Si remitiera el virus tras el primer brote, la economía se contraería más de un 7%, y en la segunda mitad del año veríamos una recuperación motivada por las exportaciones y el consumo. En ambos escenarios, el nivel del PIB seguiría siendo inferior al de finales de 2019, ya que los sectores del turismo y las exportaciones tardarán algún tiempo en volver a los niveles anteriores a la pandemia. La población más desfavorecida y vulnerable, incluidos los trabajadores del sector informal, se verán especialmente afectados por la recesión.

Para leer en más detalle sobre las proyecciones macroeconómicas, así como los principales desafíos estructurales ir al reporte en la o la versión español y portugués o versión inglés (que incluye proyecciones para todos los países de la OECD y principales desafíos).

Más info en http://oecd.org/perspectivas-economicas/