En colaboración con Iván Stambulsky (Universidad de Buenos Aires)

En 1970 Suecia era el séptimo país más rico del mundo. Durante los años de posguerra había logrado combinar exitosamente altas tasas de crecimiento y una distribución equitativa del ingreso.

En las dos décadas siguientes, sin embargo, las cosas empezarían a tomar un color algo más opaco. Durante los años 70 se instituyeron en Suecia regulaciones laborales más rígidas, se comprimió aún más la estructura de salarios y se generalizaron los subsidios a empresas que no podrían haber sobrevivido sin ellos. El gasto público comenzó a crecer abruptamente. Mientras que en 1970 el gasto público representaba el 30% del PBI sueco, para 1985 había llegado al 59%. Además, la macroeconomía había entrado en un ciclo problemático donde altas subas nominales de salarios eran posteriormente compensadas por devaluaciones de la moneda para no perder competitividad.

Esta letanía tendría un final abrupto. A mediados de la década de 1980 se desreguló imprudentemente el sector financiero mientras el resto del sistema económico se mantenía, a grandes trazos, sin cambios. Durante la década previa, las tasas de interés reales habían estado frecuentemente en terreno negativo y una astringente regulación del sector bancario había mantenido el crédito a raya. Las tasas de interés estaban reguladas, los bancos tenían topes sobre sus préstamos y su exposición cambiaria, y su libertad de acción estaba limitada por los altos requerimientos de liquidez. La desregulación financiera de mediados de los años 80 modificó esta situación: se removieron los topes a las tasas de interés y a los préstamos, se eliminaron los límites a la exposición cambiaria de los bancos y se relajaron los requerimientos de liquidez.

Tras esta liberalización se desató un boom crediticio. El volumen de crédito creció 136% entre 1986 y 1990, lo que equivale a una tasa anual cercana al 20%. Con el boom de crédito llegó también una suba frenética en los precios de los activos, especialmente en los precios de los activos inmobiliarios. Para el primer cuatrimestre de 1990, los precios de las propiedades residenciales eran un 40% más altos que en 1985, y los de las propiedades comerciales un 70% más altos.

Pero esto no duraría para siempre. Con la caída del muro de Berlín en 1989, el Bundesbank subió la tasa de interés para defender su nueva paridad. Los demás países de Europa tuvieron que responder endureciendo también su política monetaria y el Riksbank sueco no fue una excepción. Ello afectó la confianza sobre la moneda sueca desatando una serie de ataques especulativos que llevó al Riksbank a continuar subiendo su tasa de política monetaria, que alcanzó en algunos días de 1992 el 500%.

Con la suba en la tasa de interés, los activos inmobiliarios se desplomaron. Entre principios de 1991 y fines de 1992, la exuberante suba que se había visto en los precios inmobiliarios durante los años del boom se revirtió completamente. A estas caídas les siguieron las quiebras en el sector de la construcción, que arrastraron detrás suyo a los bancos acreedores. El Första Sparbanken, el Nordbanken y el Gota Bank fueron algunas de las instituciones financieras más complicadas con la situación. Para fines de 1992, además, el Riksbank ya no pudo defender más la paridad cambiaria y dejó flotar la moneda, lo que se tradujo en una depreciación cercana al 25%.

La recesión inmobiliaria destruyó 100.000 empleos netos de forma directa; el shock de riqueza negativo que produjo el colapso en el precio de los activos profundizó aún más la caída en el nivel de actividad. La devaluación de la moneda agravó la situación de los bancos, que no estaban cubiertos frente al riesgo cambiario. Ante las malas perspectivas y el exceso de inventarios, además, las empresas redujeron la inversión.

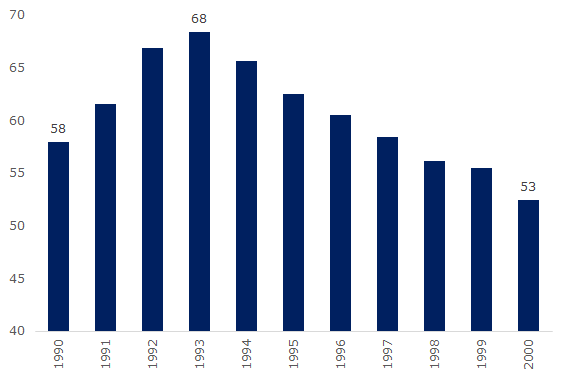

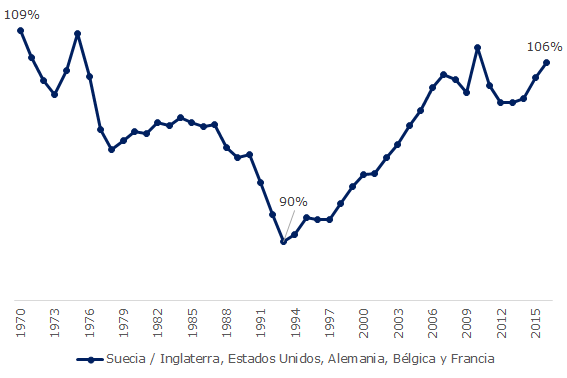

Así llegaba el final abrupto de la letanía sueca. Con la crisis, el desempleo se disparó desde el 2% en 1990 al 11% en 1992. En 1993, el PBI per cápita era un 6% más bajo que en 1990. Mientras en 1970 el ingreso per cápita sueco era casi 10% más alto que el de una muestra de países ricos, para 1993 se había vuelto un 10% más bajo (ver Figura I). Con esta crisis económica se allanaba el terreno para una serie de importantes reformas.

Figura I – PBI per cápita sueco como % del de una muestra de países seleccionados

La solución de corto plazo

La primera respuesta ante la crisis fue solucionar la situación de los bancos. El criterio que guió el salvataje fue el de salvar a los bancos, no a los accionistas. Para empezar, el gobierno estabilizó la situación ofreciéndose como garante de los pasivos de los bancos. Esto sucedió muy rápido, apenas el Gota Bank declaró su quiebra en septiembre de 1992. Dos semanas después, el gobierno extendió la medida a todos los bancos. Luego de estas primeras medidas, se aceleró el proceso de limpieza del sector estableciendo una agencia independiente encargada de erradicar los activos tóxicos de las hojas de balance bancarias.

Por último, las autoridades reorganizaron los bancos quebrados. Gota Bank y Nordbanken fueron fusionados con el Merita Bank finlandés, el Unidanmark danés y el Christania noruego. El costo neto de todo el salvataje se calcula en aproximadamente 1,5% del PBI. Tras la rápida solución de la crisis bancaria vendría un período de reformas más profundas.

Las soluciones de mediano plazo

La primera respuesta de la política fiscal fue automática: mientras la actividad caía, la recaudación caía también y el gasto del generoso esquema de bienestar sueco se aceleraba. Con esta dinámica las cuentas públicas llegaron a un punto crítico: para 1993, el déficit fiscal alcanzaba el 11% del PBI.

Sin embargo, entre 1994 y 1998 las autoridades se embarcaron en una consolidación fiscal cercana a los 8 puntos del producto, centrada mayoritariamente en la reducción de peso del gasto. Desde mediados de los años 90, además, se fue modificando el marco fiscal con el objetivo de darle institucionalidad al orden en las cuentas públicas. En 1997 se establecieron por ley una pauta de superávit fiscal estructural de 2% del PBI, un techo para el gasto primario del gobierno central que debía ser fijado por el congreso con tres años de anticipación y un requisito de presupuesto equilibrado para los gobiernos locales. A medida que el peso de la deuda fue bajando, el marco fiscal experimentó algunas modificaciones (por ejemplo, la pauta de superávit pasó sucesivamente de 2% a 1% y a ⅓%), pero sus objetivos se mantuvieron intactos: limitar el gasto, el déficit y la deuda.

También se reformó el sistema de pensiones con el fin de garantizar su sostenibilidad en el tiempo. El sistema reformado tiene un mecanismo automático de rebalanceo a través del que se preserva el equilibrio actuarial.

Con todos estos cambios, el peso del gasto público en el PBI se redujo persistentemente. Mientras que en 1993 el gasto había llegado a casi 70% del PBI, en el año 2000 era del 53% del PBI (ver Figura II)

Figura II – Gasto público como % del PBI

El déficit fiscal también se redujo sin pausa, y para el año 2000 las cuentas públicas de Suecia habían alcanzado un superávit financiero de 3% del PIB (ver Figura III)

Figura III – Resultado financiero como % del PBI

Mientras tanto, el peso de la deuda en el PBI caía de forma sistemática (ver Figura IV)

Figura IV – Deuda pública bruta como % del PBI

En el frente monetario, Suecia adoptó desde 1993 una política de metas de inflación con tipo de cambio flexible. La inflación debía estar entre 1% y 3%. Para robustecer la política monetaria, en 1999 el Banco Central se volvió independiente. Con ello, la inflación pasó de un promedio de 8% en el periodo 1970-1993 (y picos de 14% en 1980 o 10% en 1990) a un promedio de 1% en 1994-2000.

Para mejorar la asignación de recursos, se avanzó en un proceso de desregulación de industrias previamente monopolizadas como la aerocomercial, las telecomunicaciones, la generación y distribución de energía, los servicios postales, los trenes y los servicios de taxis. Además, se empezó a implementar una política de competencia más estricta que prohibió cualquier forma de cartelización y colusión de precios entre empresas. Se privatizaron empresas públicas en una amplia gama de áreas como la producción de acero, las telecomunicaciones, los bancos, la industria forestal o la medicina. También se promovió el protagonismo del sector privado en la provisión de educación a través del subsidio a la demanda en instituciones de cuidado de niños, escuelas de enfermería, agencias de empleo y escuelas privadas.

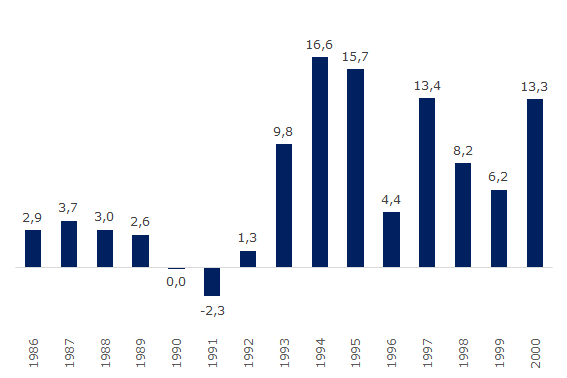

A la estabilidad macroeconómica y la mayor responsabilidad del mercado en la asignación de recursos se sumó un cambio de la filosofía de las negociaciones colectivas. Desde la década del 90, los primeros en negociar sus pautas salariales pasaron a ser los sectores más expuestos a la competencia internacional, con el foco puesto en lograr dinamismo para las actividades exportadoras. Entre 1993 y el 2000, el crecimiento de las exportaciones promedió un 11% anual (ver Figura V).

Figura V – Crecimiento interanual del volumen de exportaciones en porcentaje

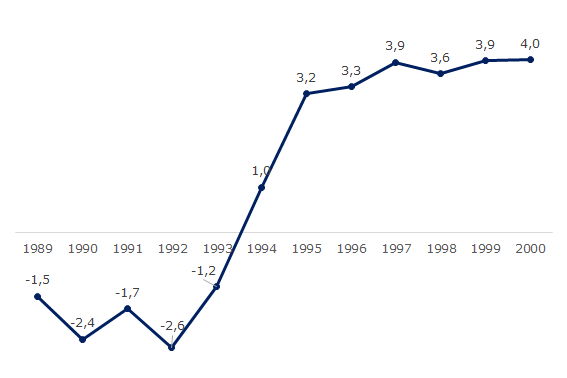

La cuenta corriente, por su parte, se volvió superavitaria (ver Figura VI), reflejando el cambio en la política fiscal y la mayor frugalidad agregada.

Figura VI – Resultado de cuenta corriente

Recuperando el tiempo perdido

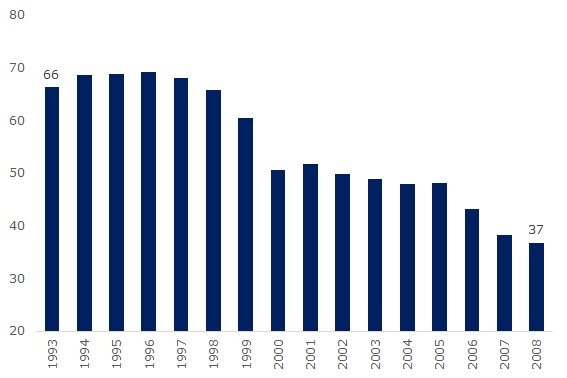

La letanía de veinte años y la crisis de 1993 quedaron atrás rápidamente. Con las reformas implementadas, el PBI per cápita de Suecia pasó de ser 90% del de nuestra muestra de países desarrollados a ser 106% (ver Figura VII)

Figura VII – PBI per cápita sueco como % del de una muestra de países seleccionados

arg

arg

Lecciones para Argentina

Así como en los casos de Chile, Perú e Israel que analizamos en post anteriores, las condiciones de la economía sueca son distintas a las de la economía argentina. Sin embargo, la sucesión de hechos estilizados que Suecia experimentó entre 1970 y 2000 sirve de inspiración para nuestro país. Una economía aletargada, encerrada en disputas salariales fútiles, desorden macroeconómico y rigidez microeconómica se transformó en una economía ordenada, flexible y pujante tras un proceso de reformas. Este nuevo caso muestra que las ganancias de ordenar la macroeconomía, institucionalizar la política fiscal y la independencia del Banco Central, adoptar un tipo de cambio flexible que preserve la competitividad de la economía y avanzar en reformas microeconómicas integrales que generen una economía más competitiva son suficientes para poner la economía a crecer sostenidamente. El desafío es articular los consensos políticos necesarios para lograrlo.

[…] (ver anexo 3.7). Existen algunas diferencias que pueden atribuirse a eventos puntuales, como la crisis inmobiliaria de 1993 o la crisis financiera internacional del 2008. Por otro lado, podemos hablar del crecimiento que ha […]