La cobertura universal en salud tiene como objetivo que todos los individuos accedan a servicios de salud de calidad sin tener que afectar negativamente su situación económica. Ciudadanos con mejor salud permite a los países aprovechar al máximo su capital humano. Sin una buena salud, los niños no pueden asistir a la escuela ni aprender y los adultos no pueden ir a trabajar ni contribuir al crecimiento económico.

En las últimas décadas, la cobertura universal ha cobrado fuerza en el mundo y muchos países en desarrollo han introducido los denominados Seguros Sociales de Salud [Acharya et al., 2013]. Algunos ejemplos son el Seguro Popular de Salud en México, el Régimen Subsidiado en Colombia, el Instituto de Seguridad Social en Nicaragua, The New Cooperative Medical Scheme en China, The Health Care Fund for the Poor en Vietnam, The Medical Welfare Scheme en Tailandia. Éstos son generalmente programas orientados a los más pobres con el objetivo de que accedan a los servicios y estén protegidos frente a las consecuencias financieras de una enfermedad.

En el Perú, desde el 2001 existe el Seguro Integral de Salud (SIS) y su cobertura ha crecido sostenidamente. En el 2006, ésta era 20 por ciento y actualmente ésta alcanza a 53 (ver siguiente gráfico). Es importante mencionar que antes de la implementación del SIS, gran parte de la población no tenía un seguro de salud [CEPLAN, 2011]. Debido a los altos niveles de informalidad del mercado laboral, los seguros tradicionales (EsSalud, Entidades Prestadoras de Salud) no cubrían (ni cubren hoy en día) a los trabajadores sin contrato formal de trabajo. Éstos se encontraban, por tanto, descubiertos al igual que sus familias. Si bien éstos podían acceder a servicios en los hospitales o centros médicos (del Ministerio de Salud, MINSA), normalmente se requiere pagar las tarifas y los medicamentos. Para los individuos más vulnerables esto era una barrera al acceso y es por ello que se creó el SIS. Como puede verse en el gráfico, actualmente la población sin seguro se ha reducido considerablemente al 20 por ciento.

Gráfico N°1: Evolución de la cobertura de seguros de salud en Perú

Porcentaje de la población total

Fuente: Encuesta Nacional de Hogares 2006-2018.

Nota: El dato del año 2018 corresponde al segundo trimestre. “Otros” incluye a las Entidades Prestadoras de Salud.

En este contexto, cabe preguntarse ¿la expansión de los seguros como el SIS están efectivamente permitiendo el acceso a los servicios de salud?, es decir ¿las personas efectivamente utilizan los servicios? ¿qué tipo de servicios se usan y cuáles no? ¿existe demanda por servicios preventivos?, ¿las familias gastan menos gracias a la cobertura del seguro?, los individuos muchas veces acuden a las farmacias para automedicarse, ¿el SIS está cambiando esta situación? Un estudio de los investigadores Bernal et al. (2017), publicado en el Journal of Public Economics, nos ayuda a responder estas preguntas.1

Otros estudios son: [giedion2013impact], [HEC:HEC3492], [thornton+2010], [sosa2009heterogeneous], [galarraga2010health], [lu2014insurance], [wagstaff2009extending], [bauhoff+2011] y [limwattananon2014universal].

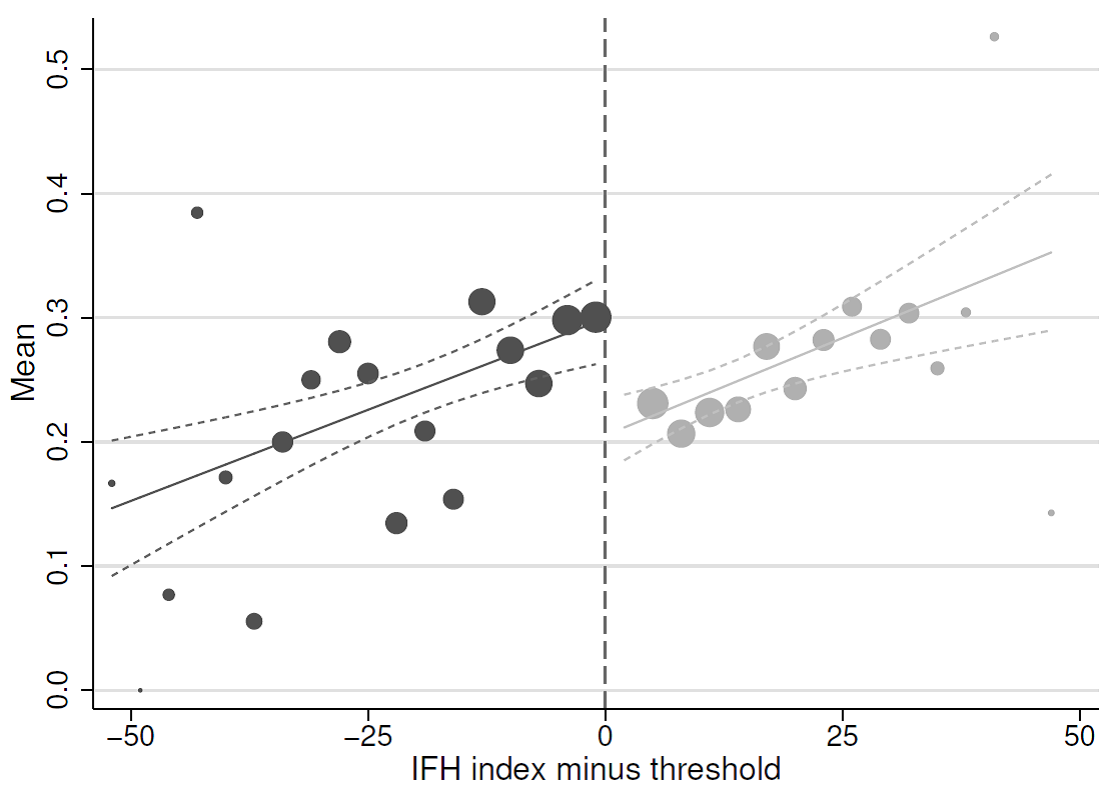

El estudio utiliza datos de la Encuesta Nacional de Hogares del año 2011 con el fin de estimar el efecto del SIS gratuito sobre ciudadanos de la provincia de Lima que se encuentran fuera del mercado formal de trabajo. Para afiliarse al SIS, los individuos requieren demostrar que la situación socioeconómica de su hogar no supera un determinado umbral de riqueza, y para medir ello el Gobierno utiliza el llamado Índice de Focalización de Hogares o índice de bienestar. Si el índice no supera el umbral, el hogar es considerado relativamente pobre y por lo tanto elegible para el SIS; si el índice es igual o mayor, el hogar es considerado relativamente rico y consecuentemente no elegible. La investigación explota este diseño institucional utilizando un modelo de regresión discontinua para hallar el efecto causal del SIS sobre diversas variables.

El estudio encuentra que los individuos afiliados efectivamente acceden a servicios curativos de salud. El siguiente gráfico muestra la relación entre el índice de riqueza y el acceso a servicios curativos. Se observa una relación positiva entre estas variables y también la discontinuidad alrededor del umbral que define la elegibilidad al SIS. Los elegibles (situados a la izquierda del umbral) tienen 12 puntos porcentuales más de probabilidad de usar los servicios curativos. De manera similar, se encuentra que los afiliados son más propensos a visitar al doctor, quien probablemente les está recomendando hacerse análisis y, en función a ello, está brindando un diagnóstico y un tratamiento con medicinas frente a un problema de salud. Específicamente, las probabilidades de visitar al médico aumentan en 9 puntos porcentuales, de recibir medicinas en 15, de tener acceso a análisis clínicos en 5 y la de hospitalizarse o tener una cirugía en 8 puntos porcentuales (ver tabla 1). Este es un resultado importante pues implica que gracias al SIS los individuos están accediendo no sólo a información sobre su condición de salud sino también a un cuidado profesional brindado por los establecimientos del MINSA en lugar de simplemente automedicarse.

Gráfico N° 2: Uso de servicios curativos

Notas: Gráfico basado en datos de la ENAHO 2011 para Lima Provincia. Los puntos denotan promedios con ancho de banda de 3 puntos. El tamaño representa el número de observaciones. Las líneas de regresión con intervalos de confianza al 95% corresponden a regresiones independientes usando datos individuales a la izquierda y derecha del umbral.

¿Este mayor acceso está acompañado de un menor gasto por parte de las familias? El estudio encuentra que no. Si bien el SIS tiene un plan de cobertura relativamente generoso (cubre el 85 por ciento de las enfermedades más comunes), la evidencia muestra que el mayor acceso a los servicios está siendo financiado en gran medida por los propios hogares. Esto puede verse en las columnas 4 y 6 de la tabla 1. El SIS financia las consultas médicas y los análisis clínicos (servicios vinculados con el diagnóstico). Pero las medicinas, hospitalización y/o cirugía (servicios relacionados con el tratamiento) son financiadas por los propios hogares. Otro resultado interesante es que la afiliación al SIS no está incrementando la probabilidad de recibir servicios preventivos. Las probabilidades de recibir vacunas (servicio recibido generalmente por niños) suben en 7 puntos porcentuales, pero es significativa sólo al 90 por ciento. Lo mismo ocurre con el servicio de planificación familiar. Variables como los controles pre-natales, recepción de hierro y control de crecimiento del niño no resultan significativas.

¿Por qué las familias pagan por servicios que están cubiertos? y ¿por qué no están demandando servicios preventivos? Para responder a la primera pregunta, el estudio sugiere que cuando los individuos necesitan iniciar el tratamiento prescrito por el doctor, se enfrentan a una oferta que no ha crecido al mismo ritmo que la demanda y es de baja calidad. Hay escasez de medicinas, de insumos e infraestructura, deficiencias administrativas y algunas veces discriminación hacia los asegurados al SIS frente a los individuos no asegurados. Un grupo de estos afiliados, que ahora tiene información, está dispuesto a gastar de sus propios recursos para alcanzar o seguir con su tratamiento. Respecto a los cuidados preventivos, los investigadores sugieren que la explicación estaría en el diseño institucional. Al año 2011, la forma de pago del SIS a sus proveedores era vía reembolso, tanto de prestaciones curativas como preventivas. Es decir, los establecimientos de salud (hospitales, centros médicos) no tenían ningún incentivo para desplazar atenciones curativas en favor de las preventivas, y es por ello que la mayoría de resultados se da en los servicios curativos. En contraste, el Régimen Subsidiado en Colombia sí ofrece incentivos a favor del cuidado preventivo al tener un mecanismo de pago que se denomina Capitation Fee, bajo el cual los proveedores buscan minimizar el número de atenciones curativas e incentivar las preventivas con el objetivo de minimizar el gasto por paciente [Miller et al., 2013].

En general, la evidencia sugiere que el SIS está teniendo efectos positivos sobre el uso de los servicios médicos, pero aún tiene retos para mejorar la calidad de la oferta, especialmente el abastecimiento de medicinas e insumos así como asegurar una cobertura efectiva y gratuita frente a una cirugía u hospitalización. Otro reto es fomentar el uso de servicios preventivos que a la larga puede resultar una inversión más económica para todos.

Tabla 1: Efecto del seguro en la utilización de servicios médicos

Notas: Seleccionamos individuos con índices a lo sumo 20 puntos alejados del umbral. N=2,799 (diferentes tamaños de muestra para algunos servicios, para más detalles ver paper). 1/. No cubierto por el SIS. 2/.3/.4/. Preguntas aplicadas a mujeres en edad fértil y niños. 5/. Experimentó un síntoma, enfermedad, recaída o accidente y buscó atención médica. 6/. Recibe cuidado curativo si alguna de las siguientes variables (interactuadas con buscar atención médica) toma el valor de uno: visita al doctor, medicinas, análisis, rayos X, otros tests. Asimismo si ha sido hospitalizado, ha tenido una cirugía o un parto. 7/. Financiado por el Gobierno. 8/. Financiado por el Gobierno y el hogar. 9/. Financiado por el hogar. La regresión usa los siguientes controles: edad, género, si el jefe del hogar es mujer, número de miembros en el hogar y años de educación. Errores estándar en paréntesis. *p<0.10 **p<0.05 ***p<0.01.

Referencias

Acharya, A., S. Vellakkal, F. Taylor, E. Masset, A. Satija, M. Burke, and S. Ebrahim (2013). The impact of health insurance schemes for the informal sector in low and middle income countries. Policy Research Working Paper, The World Bank.

Bauhoff, S., D. Hotchkiss, and S. O. (2011). The impact of medical insurance for the poor in Georgia: A regression discontinuity approach. Health Economics 20, 1362–1378.

Bernal, N., Carpio, M., and Klein T. (2017). The effects of access to health insurance: Evidence from a regression discontinuity design in peru. Journal of Public Economics 154, 122–136.

CEPLAN (2011). Evolución socioeconómica del Perú 1990-2010. Centro Nacional de Planeamiento Estratégico, Lima, Peru.

Galárraga, O., S. G. Sosa-Rubí, A. Salinas-Rodríguez, and S. Sesma-Vázquez (2010). Health insurance for the poor: impact on catastrophic and out-of-pocket health expenditures in Mexico. The European Journal of Health Economics 11(5), 437–447.

Giedion, U., E. Andrés Alfonso, and Y. Díaz (2013). The impact of universal coverage schemes in the developing world: a review of the existing evidence. Universal Health Coverage Studies Series No. 25.

Limwattananon, S., S. Neelsen, O. O’Donnell, P. Prakongsai, V. Tangcharoensathien, E. van Doorslaer, and V. Vongmongkol (2015). Universal coverage with supply-side reform: The impact on medical expenditure risk and utilization in Thailand. Journal of Public Economics.

Lu, F. (2014). Insurance coverage and agency problems in doctor prescriptions: Evidence from a field experiment in China. Journal of Development Economics 106, 156–167.

Miller, G., D. Pinto, and M. Vera-Hernandez (2013, October). Risk protection, service use, and health outcomes under Colombia’s health insurance program for the poor. American Economic Journal: Applied Economics 5(4), 61–91.

Neelsen, S. and O. O’Donnell (2017). Progressive universalism? The impact of targeted coverage on health care access and expenditures in Peru. Health Economics. forthcoming.

Sosa-Rubi, S. G., O. Galarraga, and J. E. Harris (2009). Heterogeneous impact of the “Seguro Popular” program on the utilization of obstetrical services in Mexico, 2001–2006: a multinomial probit model with a discrete endogenous variable. Journal of Health Economics 28(1), 20–34.

Thornton, R., L. Hatt, E. Field, M. Islam, F. Solis Dias, and M. Gonzales (2010). Social security health insurance for the informal sector in Nicaragua: A randomized evaluation. Health Economics 19, 181–206.

Wagstaff, A., M. Lindelow, G. Jun, X. Ling, and Q. Juncheng (2009). Extending health insurance to the rural population: An impact evaluation of China’s new cooperative medical scheme. Journal of Health Economics 28(1), 1–19.

Hola, Pero si el SIS actual tiene deficiencias (shortages) en la oferta de medicinas y tratamientos óptimos, no es entonces–de facto–un sistema de capitalización? Este último siendo basado en un monto fijo que pagaría el gobierno por paciente en una zona geográfica; independientemente si el paciente va al hospital o no. Si el proveedor no me puede garantizar la oferta del medicamento y/o tratamiento optimo, es difícil pensar que voy a volver a ir al doctor un múltiplo de veces para recibir la misma respuesta (i.e., el volumen de visitas medicas se auto-limita). En un gráfico tradicional de precio y cantidad (micro 1), la oferta sería vertical y la demanda (i.e., la cantidad de veces que voy a repetir mi visita al doctor) estaría dada. No se mueve la curva de demand. De facto, entonces, lo que reciben los proveedores (p * q) no cambia; ergo es un «quasi» capitalization fee system. Saludos