Un claro ejemplo de que en los países en vías de desarrollo las regulaciones no se cumplen al pie de la letra es que, generalmente, en muchos de estos países, un altísimo porcentaje de la fuerza laboral se encuentra en el sector informal. Y, entre muchas de las variables asociadas con el tamaño del sector informal, el acceso a mercados financieros ha atraído la atención de investigadores y hacedores de política en general[1]. La mayor parte de la literatura existente busca identificar el impacto causal del (in)cumplimiento de la ley en general, y la informalidad en particular, en el funcionamiento de (y acceso a) los mercados financieros. Pero, ¿es posible que el acceso al sistema financiero promueva el cumplimiento de la ley?

En un artículo de investigación que he escrito recientemente en conjunto con mi colega Emilio Gutiérrez investigamos si es que las instituciones financieras pueden facilitar el cumplimiento de la ley y mejorar las capacidades del estado al conseguir que las empresas registren a sus trabajadores en el sistema nacional de seguridad social en México[2].

Aislar el impacto causal del acceso al sistema financiero en el cumplimiento de la ley o, de manera más específica, sobre la informalidad, es un problema desafiante. Para empezar, se requiere observar los niveles de cumplimiento (e incumplimiento) de la ley. Además, dado que el canal de causalidad puede ir en ambas direcciones, debido a que podría haber un tercer factor afectando a ambas partes, es necesario aprovechar los cambios en el acceso al crédito que no son provocados por la demanda u otros posibles factores que pudieran estar directamente relacionados al cumplimiento de la ley.

Hacemos uso de la apertura de Banco Azteca en 2002 como un experimento natural.[3]En ese año, una gran cadena de tiendas dedicada a la venta de productos electrónicos (Elektra) obtuvo acceso a una licencia bancaria por parte del gobierno. En pocos días, sucursales de Banco Azteca fueron inauguradas junto a las ya existentes de Elektra a lo largo y ancho del país, ofreciendo cuentas de ahorro a los clientes y proporcionando las mismas opciones de crédito que Elektra había ofrecido con anterioridad. Para Diciembre de ese año, Banco Azteca ya contaba con 250,000 cuentas de ahorros abiertas en sus sucursales. Quizás de manera sorprendente, el primer producto que Banco Azteca introdujo en 2003 estaba dirigido a trabajadores del sector formal. Dicho producto se llamaba «Nómina Empresariala», que consistía en una tarjeta de débito en la cual los trabajadores formales podrían recibir su salario como una transferencia de sus empleadores. Dado esto, argumentamos que la expansión de Banco Azteca creó incentivos para que sus clientes tradicionales se incorporasen al sector formal para tener acceso a una mayor gama de productos financieros.

Haciendo uso de la información contenida en datos panel de las ediciones de 2002 y 2005 de la Encuesta Nacional sobre Niveles de Vida de los Hogares (ENNViH, Mexican Family Life Survey), fuimos capaces de construir métricas de informalidad y acceso bancario al nivel de hogares que variasen con el tiempo. Además, como en 2002 la apertura de Banco Azteca cambió la situación relativa al acceso al sistema financiero por parte de las familias de escasos recursos de la noche a la mañana, usamos la variación geográfica en la ubicación de sucursales de Banco Azteca como nuestra fuente de variación en acceso al sistema financiero. La expansión de Banco Azteca es una fuente de variación atractiva debido a que modificó las opciones de de financiamiento de las empresas de autoempleo, pero no las opciones de financiamiento de otro tipo de empresas debido a que el tamaño de los préstamos concedidos era y sigue siendo muy pequeño. Esto nos permite aislar el impacto del acceso de los hogares al sistema financiero de un posible impacto del mismo tipo a las empresas en general.

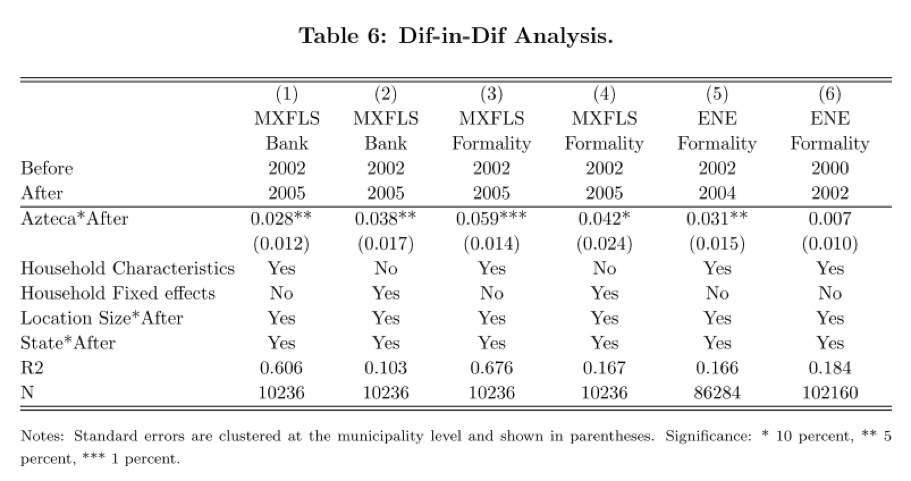

Haciendo un análisis de Diferencias en Diferencias, se puede observar en las Columnas (1) y (2) que la expansión de Banco Azteca provocó un aumento en el acceso a los bancos. Las Columnas (3) y (4) hacen el mismo análisis, pero tomando la formalidad como variable de respuesta. Más adelante, una especificación del mismo tipo nos proporciona evidencia directa que apoya nuestra suposición de identificación implícita, la cual establece que, en ausencia de la creación y expansión de Banco Azteca, el cambio en el tiempo en el acceso a bancos y formalidad no habría sido distinto entre aquellos hogares que se encontraban ubicados en municipios que contaron con la presencia de Banco Azteca y aquellos que no. Como la única edición de la ENNViH anterior a la de 2005 utilizada en el artículo es la de 2002, construimos un conjunto de variables similares usando las ediciones de 2000,2002 y 2004 de la Encuesta Nacional del Empleo (ENE). Posteriormente corremos la respectiva especificación de Diferencias en Diferencias usando las ediciones de 2000 y 2004 de le ENE, y la Columna (5) de la Tabla 6 presenta los resultados, confirmando que la presencia de Banco Azteca provocó un aumento en la formalidad. La Columna (6) realiza el mismo análisis para las ediciones de la encuesta de 2000 y 2002. En ausencia de la apertura de sucursales de Banco Azteca, las estimaciones son cercanas a cero y estadísticamente poco significativas, proporcionando evidencia de que nuestro supuesto de identificación se cumple.

En conjunto, esta información apoya la idea de que, en el contexto de los países en desarrollo, el acceso a las finanzas a través de incentivos de agentes privados puede fortalecer el cumplimiento de la ley. Esto sugiere que es de especial relevancia identificar los mecanismos a través de los cuales los mercados privados pueden influir en el cumplimiento de la ley en un contexto como el de nuestro estudio donde el Estado no tiene la capacidad necesaria para lograrlo por su propia cuenta.

Referencias

Bruhn, Miriam, and Inessa Love. 2009. «The economic impact of banking the unbanked : evidence from Mexico» The World Bank Policy Research Working Paper Series 4981.

Gutierrez, Emilio and Kensuke Teshima. 2016. «Does Household Finance Facilitate Law Compliance? Evidence from Mexico» Economics Letters, Volume 149, Pages 120-124.

La Porta, Rafael, and Andrei Shleifer. 2008. «The Unofficial Economy and Economic Development» NBER Working Papers 14520.

Ruiz, Claudia. 2010. «From Pawn Shops to Banks: The Impact of Banco Azteca on Householdsa & Credit and Saving Decisions» Mimeo.

Schneider, F., and D. Enste. 2000. «Shadow Economies: Size, Causes, an Consequences» Journal of Economic Literature, 35: pp. 33-47.

[1]La Porta and Shleifer (2008) y Schneider and Enste (2000) son algunos ejemplos.

[2]Gutierrez, Emilio and Kensuke Teshima (2016) Does Household Finance Facilitate Law Compliance? Evidence from Mexico. Economics Letters, Volume 149, Pages 120-124. https://docs.google.com/viewer?a=v&pid=sites&srcid=ZGVmYXVsdGRvbWFpbnxrZW5zdWtldGVzaGltYXxneDo2Zjc3MDRjNjEyZDA4NTE2

[3]No somos los primeros en hacer uso de la apertura de Banco Azteca como experimento para un estudio. Bruhn and Love (2009) and Ruiz (2010) analizaron el impacto de Banco Azteca en la creación de empresas de autoempleo y las decisiones financieras de los hogares respectivamente.