En colaboración con Santiago Afonso

En una entrada reciente expusimos el incremento del gasto público que tuvo lugar durante la administración Kirchner. En esta entrada describiremos la evolución de la presión tributaria (entendida como el cociente de los recursos tributarios al PIB), la cual también creció fuertemente durante ese periodo.

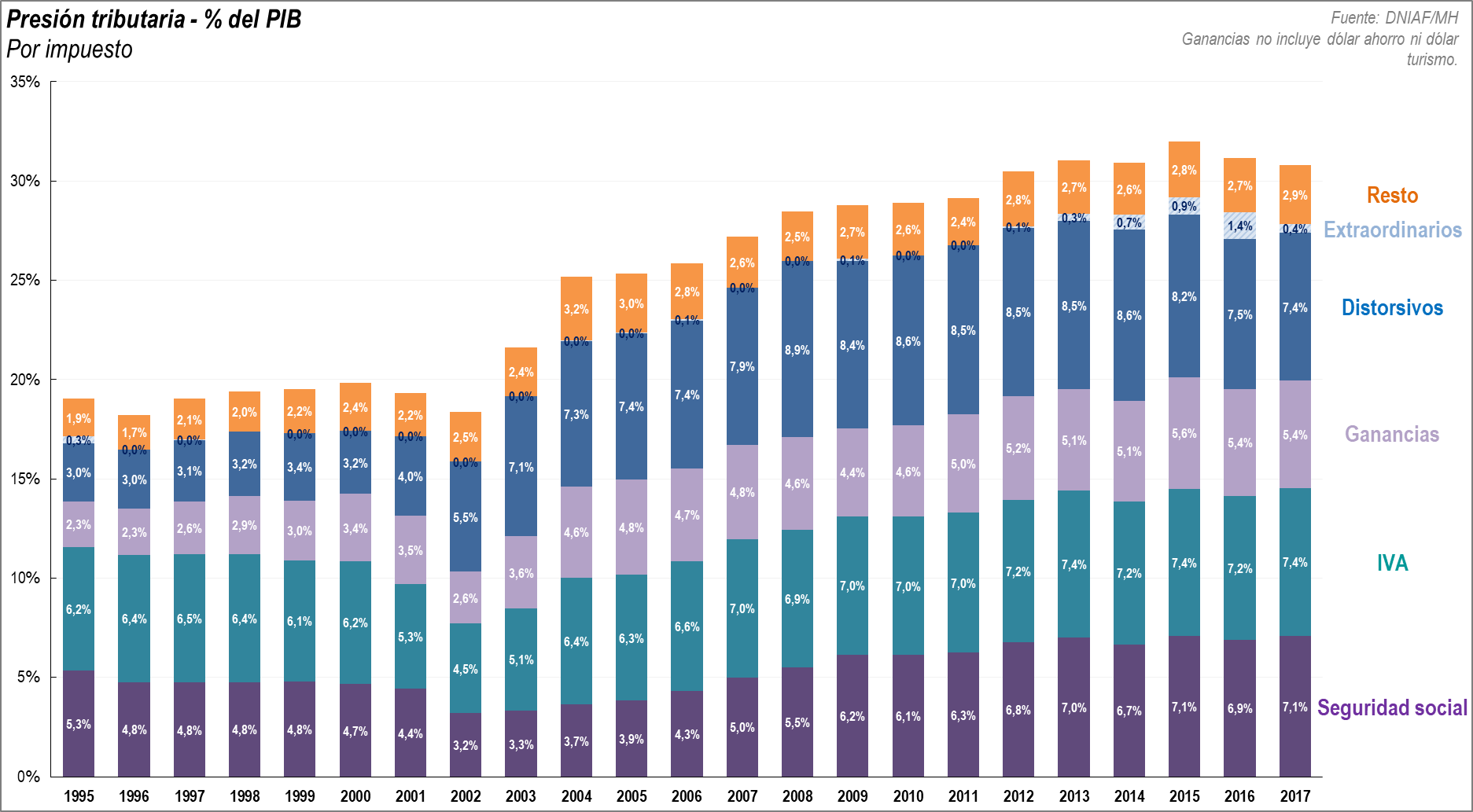

La Argentina observó una relativa estabilidad de la presión tributaria durante la década de 1990 y, desde entonces, se evidenciaron dos procesos de suba de la misma. El primero se produjo entre los años 2000 y 2004, cuando creció en 5,4 puntos del PIB por la creación de impuestos de emergencia de gran potencial recaudatorio, como el Impuesto a los créditos y débitos bancarios, los derechos de exportación o retenciones (principalmente sobre el sector agropecuario) y la reaparición del impuesto inflacionario. El segundo proceso se inició alrededor del año 2006 e implicó hasta 2015 un crecimiento de 7,3 puntos del PIB en la recaudación. Si bien no involucró la creación de ningún impuesto nuevo relevante, en muchos casos hubo cambios en las tasas aplicables, como en ingresos brutos, sellos y ganancias de personas físicas.

El incremento de los recursos tributarios fue notable (Gráfico 1), pero a pesar de ello estuvo lejos de poder financiar el aumento del gasto producido durante el mismo periodo, lo cual convirtió a este último en insostenible. La consecuencia fue un fenomenal impulso fiscal acumulado que únicamente a nivel nacional superó los 9 puntos del PIB, pasando de un alto superávit a un alto déficit. Esos nuevos recursos tuvieron como destino, por los distintos esquemas de distribución automáticos vigentes, a las provincias en 4,8 puntos porcentuales del PBI y a la nación en 8,9 puntos porcentuales del PBI.

Gráfico 1 – Presión tributaria según nivel de gobierno perceptor de los fondos. (Excluye impuesto inflacionario.)

Nota: el gráfico presenta la presión tributaria neta según el nivel de gobierno perceptor de los fondos, sin incluir el “impuesto inflacionario” ni restar recursos tributarios extraordinarios. La presentación habitual se hace por el nivel de gobierno responsable de la recaudación, lo que induce a sobreestimar la falta de correspondencia fiscal provincial. Aún la versión aquí presentada de este gráfico subestima la participación de las provincias: en algunos casos, como el del Fondo Federal Solidario, la distribución de la porción que se gira a las provincias es en la práctica automática, pero con imputación presupuestaria, por lo que lo recaudado aparece asignado a la Nación, aunque esta no tenga poder de decisión sobre el destino de los fondos. Presión tributaria “neta” se refiere al neteo de reintegros a exportadores, que detraen del IVA.

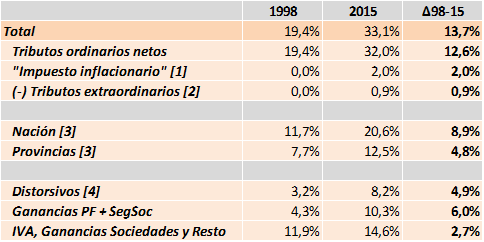

El crecimiento en la presión tributaria se dio de forma desordenada y distorsiva. Del crecimiento en la presión tributaria de 13,7 puntos porcentuales del PIB que se observó entre 1998 y 2015, 4,9 puntos se explican por lo que podemos denominar impuestos distorsivos y 2,0 puntos adicionales por el impuesto inflacionario (Tabla 1). Si bien casi todos los impuestos afectan las decisiones de los agentes económicos, algunos tienen efectos más perniciosos que otros. Ese es el caso de los impuestos en cascada, en los cuales observamos durante el periodo 1998 a 2015 un extraordinario crecimiento: 1,7 puntos porcentuales del Impuesto a los créditos y débitos bancarios, 2,0 puntos porcentuales del impuesto a los Ingresos Brutos provinciales y 0,1 puntos porcentuales por los tributos provinciales a los sellos, entre otros. Estos impuestos operan sobre cada etapa de la producción, sin posibilidad de deducir los impuestos pagados en cada etapa. Fomentan así la integración vertical, no son neutrales respecto de los factores productivos y tienen un sesgo anti-exportador. En la versión particularmente rebuscada y nociva que se implementó en la Argentina mediante el convenio multilateral de Ingresos Brutos se sumó además un sesgo a la concentración geográfica por el efecto de aduanas interiores causado por las diferencias de alícuotas vigentes para las firmas de extraña jurisdicción, y de cumplimiento muy costoso para el contribuyente por su compleja liquidación. Otros impuestos altamente distorsivos que se expandieron durante este periodo fueron los tributos al comercio exterior: 1,0 puntos porcentuales.

Encima de todo lo anterior, se establecieron regímenes de percepción o retención de impuestos con altos costos para solicitar las devoluciones correspondientes, incrementando en la práctica las alícuotas efectivas por sobre las legalmente vigentes.

Tabla 1 – Crecimiento de la recaudación por impuesto excluyendo extraordinarios (% del PBI)

[1] El impuesto inflacionario difiere de las transferencias del BCRA al Tesoro, pues se capitaliza en su hoja de balance previamente. La definición aquí utilizada de impuesto inflacionario es la siguiente:

[2] Extraordinarios incluye las regularizaciones tributarias no asignadas a impuestos específicos y los ingresos por retenciones de ganancias por dólar ahorro y dólar turismo, las cuales tuvieron un carácter transitorio (y, de hecho, la mayoría de lo retenido entre 2012 y 2015 fue devuelto a los contribuyentes en 2016). [3] Según el criterio del Gráfico 1: recursos tributarios clasificados según la recepción de los fondos y no según la responsabilidad de la recaudación. [4] Incluye los siguientes impuestos: impuesto a los créditos y débitos bancarios, ingresos brutos, sellos, ganancia mínima presunta, comercio exterior, transferencia de inmuebles.

Fuente: Ministerio de Hacienda.

Gráfico 2 – Presión tributaria según impuesto. (Excluye impuesto inflacionario.)

La Reforma Tributaria provincial acordada mediante el Consenso Fiscal de 2017 con 23 de las 24 provincias producirá una disminución de los impuestos distorsivos provinciales (sellos e ingresos brutos) de alrededor del 40%. Por otro lado, la Reforma Tributaria nacional supone principalmente el establecimiento del pago a cuenta en ganancias del 100% de lo abonado por el impuesto a los créditos y débitos bancarios. Estas medidas se implementarán gradualmente a lo largo de 5 años. También se eliminará el impuesto a la transferencia de inmuebles en 2018 y el impuesto a la ganancia mínima presunta en 2019 como producto de los cambios en los tributos federales.

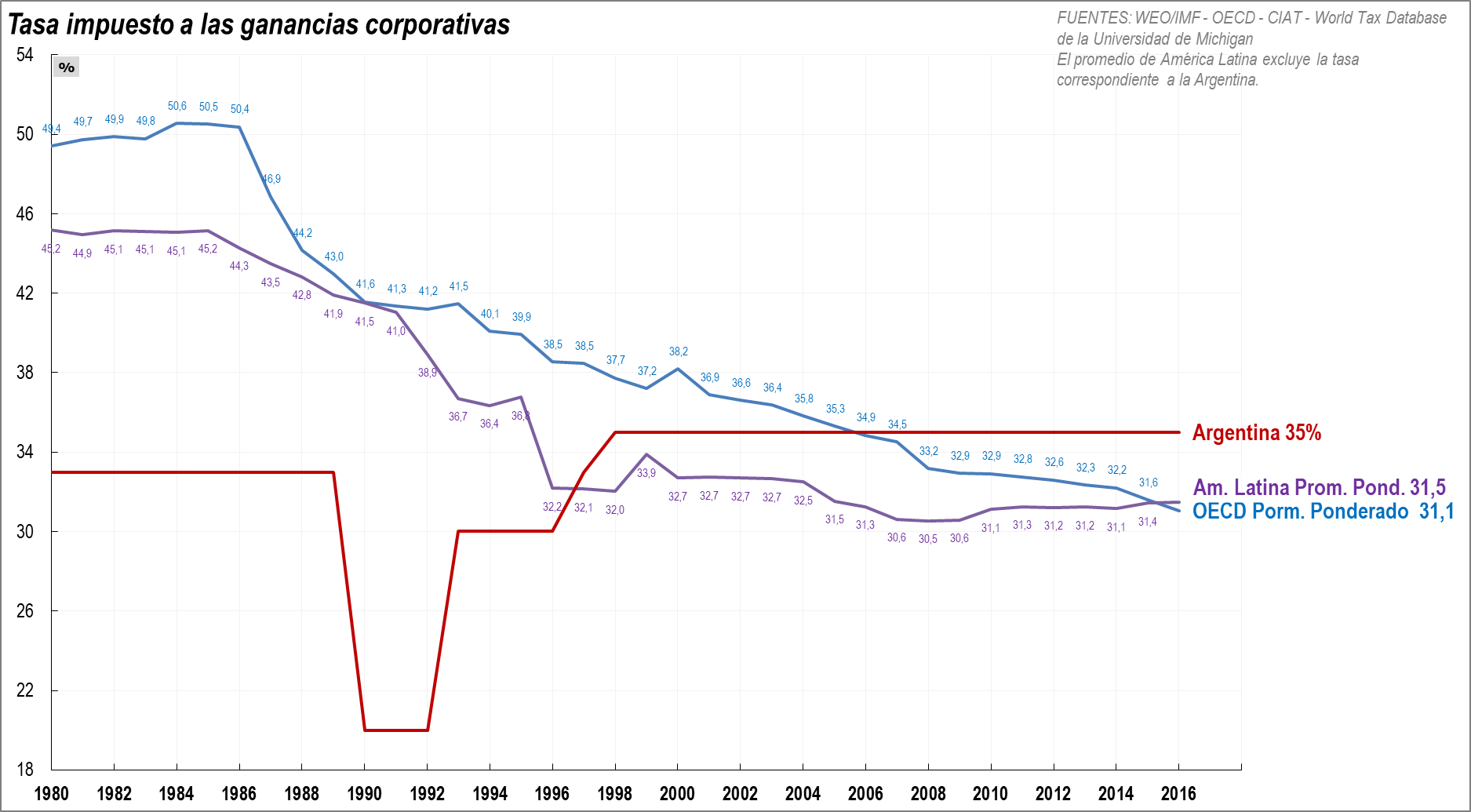

Otra gran fuente de distorsiones es el impuesto a las ganancias de sociedades. Hace años que el mundo emprendió una reducción en las alícuotas aplicables a las ganancias no distribuidas, y la vigente en nuestro país quedó alta en términos internacionales (Gráfico 3). A ello se suman los efectos de la inflación sobre la carga de las empresas, que impactaron en Argentina, pero no en otros países, agravando el diferencial de alícuotas efectivas. El capital es el factor productivo de mayor movilidad y facilidad para evitar su gravamen, y la consecuencia es que a raíz de esto perdimos competitividad internacional.

Gráfico 3 – Tasa del impuesto a las ganancias corportativas en Argentina, América Latina y OECD.

Estas altas alícuotas a las ganancias no distribuidas sin dudas han contribuido al fuerte deterioro de la inversión que observamos desde 2007, y de esa forma también al magro crecimiento de nuestra economía.

No se concluye lo mismo cuando se analiza la presión sobre las ganancias distribuidas. Los países han adoptado una gran variedad de esquemas respecto de estas rentas, por lo que la comparación internacional exige analizar el efecto combinado de todos los impuestos que recaen sobre estos flujos. Desde que se genera económicamente un rendimiento en la firma hasta que el mismo es percibido por la quien en última instancia es el beneficiario final del mismo, esos flujos suelen ser alcanzados por impuestos que aplican en tres etapas distintas: el impuesto a las ganancias de sociedades, a la distribución de dividendos y a las ganancias de personas físicas. En ese sentido, la presión sobre los dividendos distribuidos, analizado desde la perspectiva de personas físicas en Argentina, es relativamente baja en comparación con el resto del mundo.

Casi todo el incremento del impuesto a las ganancias durante este periodo se puede explicar por el impuesto a las ganancias personales, que creció de la mano de las remuneraciones reales. No hubo crecimiento de la recaudación del impuesto a las ganancias corporativas (en relación al PIB) desde el año 2004, a pesar del esperado por el efecto de la inflación. Sí hubo un salto discontinuo de la recaudación de 1,1% del PIB entre 1998 y 2004. El crecimiento en el impuesto sobre las personas físicas se basó en un significativo incremento de la carga tributaria por la desactualización de los tramos de alícuotas vigentes, a la vez que hubo una muy moderada expansión de la base por la incorporación de nuevos contribuyentes. A pesar de esto, el mínimo no imponible en Argentina es elevado en la comparación internacional. Mientras en otros países se procura cubrir a una amplia base de la población con un impuesto cuya alícuota efectiva crece muy lentamente con el ingreso, en Argentina este impuesto alcanza a pocos ciudadanos y con alícuotas que crecen rápidamente con el ingreso. España es un buen caso ilustrativo. Con una población de 46M de habitantes (contra nuestros 44M), y una PEA de 22,9M de personas (contra nuestros 19,9M), en Argentina tenemos unos 2 millones de contribuyentes del impuesto (de los cuales aproximadamente la mitad presentan declaraciones juradas y la otra mitad simplemente sufre retenciones); la Administración Tributaria de España recibe anualmente 19 millones de declaraciones juradas del impuesto.

Otros tributos que crecieron fuertemente en recaudación son las cargas sociales, que pasaron de 4,8% del PIB en 1998 a 7,1% del PIB en 2015 (Gráfico 2), de la mano de los incrementos en el número de trabajadores registrados y de los salarios reales, principalmente hasta el año 2011. Este crecimiento tuvo lugar con tasas impositivas particularmente altas para los salarios más bajos. Esto será atendido a partir de la Reforma Tributaria de 2018, que implementa gradualmente un mínimo no imponible de contribuciones patronales de $12.000 mensuales durante 2018, y que generará una progresiva baja de la carga tributaria sobre los salarios de los menos calificados.

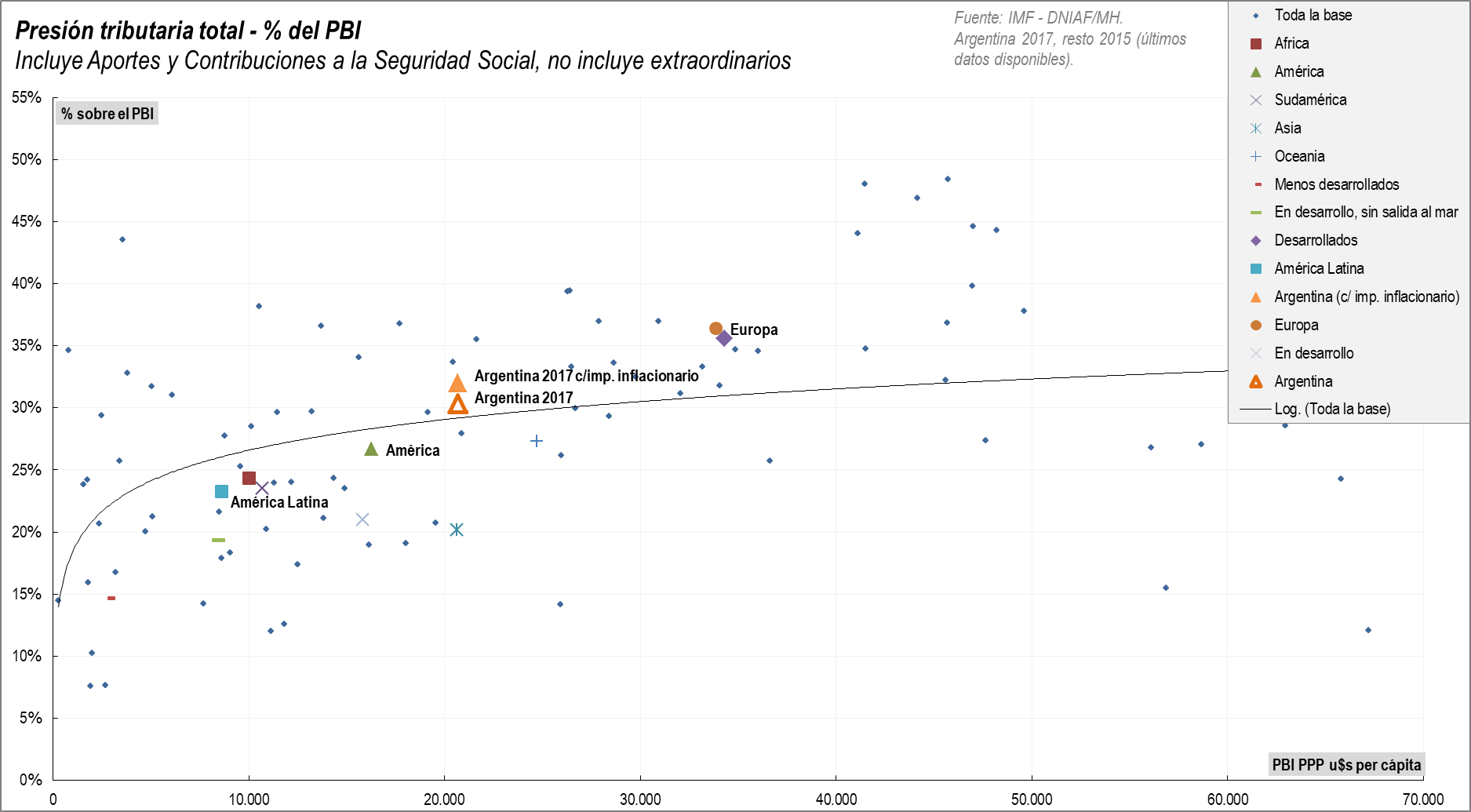

En términos agregados, la presión tributaria (entendida como la tasa de los recursos tributarios al PIB) es ligeramente elevada para nuestro nivel de desarrollo (Gráfico 4). Con respecto al promedio ponderado de América Latina sí tenemos un desvío importante: aproximadamente de 7 puntos porcentuales. La carga tributaria sobre los contribuyentes cumplidores es aún más elevada, dados los altos niveles de evasión tributaria de nuestro país. Tenemos una presión tributaria apenas 6 puntos porcentuales inferior a la europea, con niveles de incumplimiento que probablemente tripliquen a los de aquellos países. No hay, lamentablemente y hasta donde tenemos conocimiento, estimaciones confiables de la evasión con las que hacer comparaciones internacionales. Las mismas consideraciones aplican a la comparación entre Argentina y el promedio de América Latina, cuyos niveles de evasión probablemente sean superiores a los nuestros.

Gráfico 4 – Relación entre la presión tributaria total (en porcentaje del PIB) y el PBI per cápita.

La presión tributaria es sólo uno de los múltiples indicadores disponibles para evaluar un sistema tributario. Nada nos dice sobre las preferencias sociales respecto del nivel de gasto público a financiar. Este indicador no puede considerarse aisladamente de este último. De mayor relevancia para el análisis es analizar cómo financiar un nivel de gasto dado de la manera más eficiente posible. Esto implica minimizar las distorsiones del sistema. La vía para lograrlo es, además de eliminar problemas fundamentales de diseño de los impuestos, ampliar sus bases y reducir alícuotas.

El Consenso Fiscal y la Reforma Tributaria que entran en vigencia en 2018 han abordado las principales distorsiones generadas por el desordenado crecimiento de la recaudación, buscando reducir significativamente el impacto de los impuestos distorsivos, y resolver los principales desincentivos a la inversión y a la contratación de personal. En una próxima entrada se abordarán las reformas en profundidad.

Fuentes de datos

La información que se presenta proviene principalmente del Ministerio de Hacienda, OECD.Stats, Government Financial Statistics del Fondo Monetario Internacional, CIAT, World Tax Database de la Universidad de Michigan. Respecto al PIB de Argentina, se empalma la serie actual desde 2004 sobre la base de las variaciones anuales del mismo. El PIB PPP para otros países de toma del World Economic Outlook del FMI. En las comparaciones internacionales los gráficos incluyen mandatory social contributions, para evitar hasta donde es posible problemas de comparabilidad entre países con esquemas de financiamiento de la seguridad social diferentes. No se incluyen cargas sociales destinadas al pago de obras sociales, que podrían aparecer computadas como mandatory social contributions en algunas publicaciones internacionales. Tampoco se incluyen, por estar en proceso de revisión, los ingresos cuasi-tributarios de los municipios. Las series de seguridad social tienen un ligero sesgo hacia el crecimiento en el período analizado de 0,5% del PIB que resulta del reemplazo del sistema de Asignaciones Familiares Compensables por el Sistema Único de Asignaciones Familiares (de corregirse debería hacerse una modificación similar por el lado del gasto, sin implicancias respecto del impulso fiscal del período). Sí incluyen los ingresos por el régimen de capitalización.

*******

Sebastian Galiani es Secretario de Política Económica de la Nación.

Santiago Afonso es Jefe de Gabinete de la Secretaría de Política Económica.

El artículo menciona que “la versión particularmente rebuscada y nociva que se implementó en la Argentina [el impuesto sobre los ingresos brutos] mediante el convenio multilateral”. Luego lamentablemente no dice exactamente porqué se considera rebuscado y nocivo el Convenio Multilateral, sería interesante una mayor explicación de este punto.

El Convenio Multilateral busca evitar la doble imposición y mejorar la coordinación entre las jurisdicciones, facilitando el cumplimiento tributario de los contribuyentes y reduciendo los costos administrativos provinciales. Por ejemplo, expresamente prohíbe las “aduanas interiores” (el tratamiento diferencial según el origen de la mercadería, art. 32) y además promueve la generación del “pago en única jurisdicción”. Sin el Convenio Multilateral, las empresas que actúan en más de una jurisdicción quedarían a merced de políticas tributarias provinciales que gravarían la misma base imponible más de una vez (situación que hoy no sucede) y además estarían obligadas a presentar declaraciones juradas y realizar pagos en todas las jurisdicciones donde operan, mientras que hoy lo hacen sólo en una única jurisdicción.

A mi juicio, lo “rebuscado y nocivo” del impuesto sobre los ingresos brutos proviene de una escasa aplicación del Convenio Multilateral. Es el marco ideal para fortalecer los esquemas de retención y percepción únicos, el tratamiento de los saldos a favor a nivel país (y no sólo dentro de una jurisdicción), la simplificación extrema de los trámites a cargo de los contribuyentes, entre otras cuestiones.

Roberto, antes que nada, agradezco el comentario. Lo rebuscado del impuesto viene por la complejidad para liquidarlo, sobre todo para firmas pequeñas, de los cálculos requeridos por el artículo 2do y siguientes. Esto jugaba además con las alícuotas diferenciales por extraña jurisdicción. La suma de ambas características generaba un incentivo a ubicar las plantas cerca de los consumidores, que es el problema al que se alude en el citado párrafo. Lamentablemente en los casi 25 años desde el Pacto Fiscal los organismos del Convenio no fueron efectivos para actuar en contra del establecimiento de alícuotas diferenciales, ni de otras prácticas por las que algunas provincias excedieron los límites de sus potestades. Por otro lado, son muy interesantes los conceptos señalados en el último párrafo – y ojalá se pudiera avanzar en ese sentido.

Santiago,

Gracias por tu respuesta. Acepto que es complejo liquidar el impuesto, se puede avanzar mucho al respecto. Pero no coincido respecto al tema alícuotas diferenciales por extraña jurisdicción. La prohibición de tener alícuotas diferenciales está no sólo en el Convenio Multilateral, sino también en nuestra Constitución Nacional. Sin embargo, esta práctica se fue generalizando en los últimos 20 años, aunque recién en el año 2017 la Corte Suprema de Justicia de la Nación dicta la primer sentencia cuestionando este accionar (“Bayer S.A. c / Santa Fé”) y hoy afortunadamente la mayoría de las provincias están corrigiendo esa característica de su política tributaria. El Convenio Multilateral (como cualquier otro acuerdo interjurisdiccional) no tiene ningún tipo de cláusula coercitiva. El único organismo capaz de asegurar el cumplimiento por parte de una jurisdicción de un acuerdo de este tipo es la Corte Suprema (tribunal originario en conflictos entre provincias, o entre una provincia y la Nación).

Lo mismo respecto a “otras prácticas donde las provincias se excedieron sus potestades” ¿Quién dice si se excedieron o no? ¿Quién tiene facultades de actuar? Creo que acá hay un desconocimiento del tema.

En una república federal como la nuestra los convenios o pactos entre jurisdicciones (como es ahora el Consenso Fiscal) son acuerdos políticos cuyo cumplimiento requiere en primer lugar el compromiso sostenido a lo largo del tiempo de las jurisdicciones que lo firmaron. El rol de los organismos como la Comisión Arbitral o la Comisión Federal de Impuestos es facilitar y coordinar la aplicación de los convenios, pero no pueden asegurar su cumplimiento ya que no cuenta con las herramientas a tal fin.