En Argentina, como en otros países de la región, se discute como reestablecer el “equilibrio” de las cuentas fiscales. En ese sentido, el gobierno de Macri ha anunciado un sendero de metas fiscales que pretende reducir el déficit primario. Pero, ¿cuál es el objetivo subyacente del ajuste fiscal que restablecería el “equilibrio”?

La Figura 1 muestra como cada vez más países están tratando de asegurar su equilibrio fiscal usando reglas fiscales, que en su mayoría tienen como objetivo mantener la deuda pública por debajo de un límite establecido en la regla. La última generación de reglas se conoce como “frenos a la deuda” (debt brakes) que imponen un techo al déficit fiscal cuando la deuda está por encima del límite elegido. Por ejemplo, el Pacto de Estabilidad y Crecimiento en la Unión Europea establece un “freno a la deuda” con un techo al déficit fiscal cuando la deuda supera el 60% del PBI.

Figura 1

La Figura 1 muestra también que en algunos países las reglas fiscales limitan directamente el déficit fiscal (muchas veces, el déficit estructural, que no tiene en cuenta componentes temporales del déficit). Normalmente en estos países también se termina evaluando la regla proyectando la deuda implicada por el balance fiscal de la regla (en el mejor de los casos en un Marco Fiscal de Mediano Plazo, por ejemplo, en Colombia). Más generalmente, la mayoría de las discusiones sobre el “equilibrio” fiscal se centran en el nivel de deuda.

El problema con este enfoque es que nadie sabe cuál debería ser el nivel de deuda. Por ejemplo, así lo reconoció en su momento el entonces economista jefe del FMI, en un artículo en el que llama a los límites de deuda de 60% para países avanzados “old rules of thumb” (reglas viejas sacadas a ojo), resaltando la falta de fundamentos detrás de estos límites. Para economías emergentes, normalmente se utiliza un límite de deuda más bajo, del 40%, que también es difícil de justificar.

Este no un problema menor. Un límite de deuda demasiado elevado que no restrinja la política fiscal sería inocuo. Un límite demasiado bajo, o restringiría innecesariamente la política fiscal, lo que sería perjudicial, o crearía incentivos para no respetar la regla, convirtiéndola en letra muerta. En general, la falta de consenso sobre cuál sería un límite apropiado para reglas fiscales parece haber limitado el éxito de estas reglas significativamente. Por ejemplo, en la Unión Europea, los países no respetan el límite de 60% y no está claro que quieran respetarlo. Tampoco está claro que existan argumentos que muestren que deberían respetarlo, e incluso se ha argumentado que, por ejemplo, Alemania no debería hacerlo. Sin un consenso sobre los beneficios de implementar una regla fiscal, es muy difícil conseguir que la regla sea creíble.

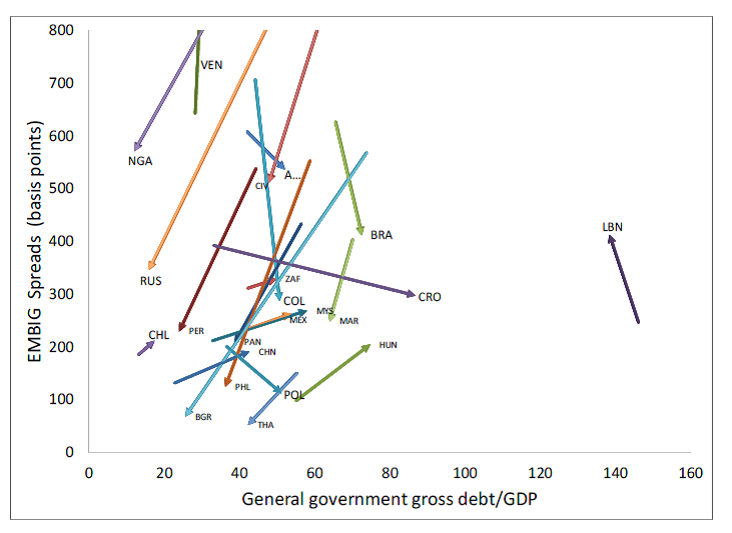

En un trabajo con Juan Carlos Hatchondo y Leonardo Martinez mostramos que, por la incertidumbre sobre la capacidad de endeudamiento de un gobierno ilustrada en la Figura 2, es muy difícil dar una recomendación robusta sobre cuál debería ser el límite a la deuda en una regla fiscal. La figura presenta la relación entre los niveles de deuda pública y el riesgo país (medido como la diferencia entre la tasa de interés pagada por el gobierno y la tasa pagada por el gobierno de Estados Unidos) en economías emergentes en los años 2000 (comienzo de las flechas) y 2015 (final de las flechas). La figura sugiere que la relación entre la deuda y el riesgo puede ser muy distinta en diferentes países. Mientras gobiernos con deudas mayores al 40% enfrentan niveles de riesgo bajos (Polonia o Tailandia), gobiernos con deudas más bajas enfrentan un riesgo muy elevado (Nigeria y Venezuela). Esta relación también puede cambiar mucho a través del tiempo para un mismo país. Por ejemplo, Croacia pagaba una prima de 3,9% en 2000 por una deuda de 38%, mientras que en 2015 pagaba 3% por una deuda de 87%.

Figura 2

La Figura 2 también parece indicar que las expectativas fiscales juegan un rol importante. Chile, por ejemplo, con una deuda muy baja (y una deuda neta negativa considerando su fondo soberano de estabilización) paga una prima de riesgo de 2%, comparable con la prima que hoy paga Portugal con una deuda de 130% (lamentablemente los niveles tan altos de riesgo país en la región a veces nos hacen pensar que una prima de riesgo de 2% es baja). Sería muy difícil argumentar que el nivel de deuda de Chile lo pone en una situación de riesgo fiscal. Entonces, su prima de riesgo tiene que reflejar la expectativa de un posible deterioro fiscal en el futuro.

En nuestro trabajo argumentamos que el ancla que dispare el techo al déficit en la regla fiscal debería ser el riesgo país y no la deuda. Salvo por el ancla, una regla de “freno al riesgo” funcionaría exactamente igual que las reglas existentes de “freno a la deuda”. Esto es, una vez al año, al momento de decidirse el presupuesto, si el riesgo país promedio ha sido mayor al límite de la regla, se impone un techo al déficit del presupuesto. Cuanto más largo sea el periodo considerado para calcular el promedio del riesgo país, menos reaccionará la regla a fluctuaciones de corto plazo del riesgo (que muchas veces están fuera del control del gobierno). El objetivo principal de la regla no es lidiar con fluctuaciones cíclicas del riesgo, sino bajar el nivel de riesgo promedio o de largo plazo (en nuestro trabajo mostramos que esto a su vez puede ayudar a mitigar el costo del ciclo económico). Por ejemplo, Argentina nunca pagó una prima de riesgo menor al 3%, ni siquiera en los 90s con tasas de crecimientos altas y niveles de deuda menores al 40%. Esto indica de nuevo un problema de expectativas que deberíamos corregir.

Nuestro trabajo muestra que ante la misma incertidumbre que haría imposible dar una recomendación robusta sobre el nivel de deuda límite para una regla de “freno a la deuda”, sería mucho más fácil y seguro dar una recomendación sobre el límite al riesgo para una regla de “freno al riesgo”. Esto ocurre porque el riesgo país incorpora información sobre la capacidad de endeudamiento del gobierno y, así, permite que el gobierno se endeude más cuando puede hacerlo, y obliga al gobierno a bajar su endeudamiento cuando es necesario.

Un consenso alrededor de una regla fiscal robusta parece indispensable para su credibilidad y su éxito controlando expectativas. ¿Debería Argentina embarcarse en un ajuste fiscal que lleve su deuda a valores menores al 40%? Mirando datos como los de la Figura 2, alguien podría argumentar que ese ajuste es excesivo porque países como Polonia consiguieron niveles muy bajos de riesgo con niveles de deuda más altos. También se podría argumentar que este ajuste sería insuficiente porque en los 90s Argentina pagaba primas de riesgo altas aun con niveles de deuda menores al 40%. En definitiva, es muy difícil imaginarse un consenso que haga que una regla que use el 40% (o cualquier otro nivel deuda) sea creíble.

Mientras tanto, el hecho de que el “freno al riesgo” sea robusto facilitaría el compromiso a cumplir esta regla, haciéndola más creíble y por lo tanto útil para manejar las expectativas fiscales. ¿Debería Argentina embarcarse en un ajuste fiscal que lleve el riesgo país por debajo del 1% (quizás con valores intermedios algo más altos en una transición)? En contraste con la incertidumbre sobre los beneficios de bajar la deuda al 40%, los beneficios de bajar el riesgo país son obvios, pueden ser grandes, e incluso podrían conseguirse sin demasiado sacrificio fiscal (por el manejo de expectativas). Haciendo un cálculo rápido, el costo para Argentina de pagar 4% de prima de riesgo por una deuda de más o menos 50%, es aproximadamente 2% del PBI. Si Argentina consiguiera la confianza de sus acreedores para no pagar esta prima, y pudiera comprometerse a usar el ahorro del 2% para bajar su deuda, esta reducción del endeudamiento podría ser suficiente para justificar la confianza de los acreedores y la caída de la prima de riesgo. Estas serían solamente las ganancias de primera ronda de controlar expectativas. Reducir la prima de riesgo tendría además un efecto positivo en el crecimiento del PBI. El problema es que, sin una buena regla, no se influencian las expectativas y Argentina (como otras economías emergentes) está en una trampa de riesgo fiscal.

Estas ganancias por manejo de expectativas harían que el sacrificio fiscal necesario para reestablecer el “equilibrio” sea más chico. La consolidación fiscal planeada en Argentina (y otros países de la región) presenta una oportunidad para comenzar a trabajar en el manejo de expectativas fiscales. Más allá del nivel de ajuste fiscal elegido por el gobierno, sería importante establecer una regla donde quede claro que el objetivo es reducir el riesgo país por debajo del límite deseado y, por lo tanto, el ajuste se mantendría hasta conseguir este objetivo. Si las expectativas mejoran, bajando entonces la prima de riesgo, el ahorro resultante en el pago de intereses y el mayor crecimiento del PBI permitirían terminar con el ajuste más rápido. Si las expectativas no mejoran y la prima de riesgo no baja, esto indicaría fallas en el diseño y la credibilidad del ajuste y de la regla.