En el último tiempo Argentina ha emitido una buena proporción de su deuda a largo plazo. Por ejemplo, hace unos meses en las noticias leímos sobre el bono a 100 años a una tasa de interés de casi 8%. Más recientemente se colocó un bono en euros a 30 años a una tasa superior a 6%. Este post describe el plazo de la deuda argentina y discute algunas razones importantes para su determinación.

El plazo de la deuda argentina

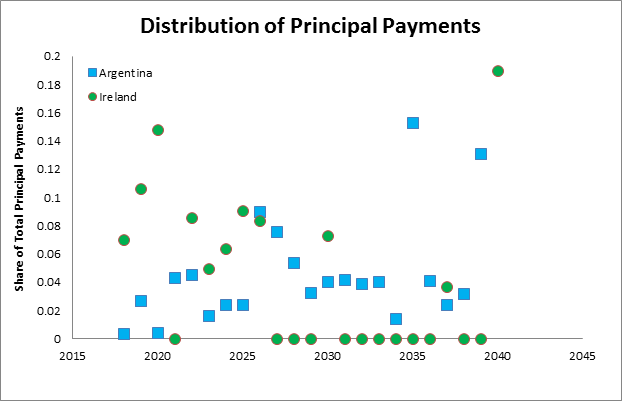

Para ilustrar el plazo de deuda soberana argentina construí la Figura 1 con datos de Bloomberg. Esta figura muestra la distribución de los pagos de principal de la deuda argentina en los próximos años. Para comparar, también incorporé la misma información para Irlanda, que estuvo en crisis hace unos años y desde entonces ha tratado de extender el plazo de su deuda.

En esta figura cada cuadrado celeste representa la proporción de todos los pagos de principales que tiene Argentina que vencen en ese año; la misma información se presenta para Irlanda con círculos verdes (la información en el último año corresponde a ese año o más tarde). Se observa que Argentina tiene muchos pagos relativamente tarde. Por ejemplo, una proporción grande vence después de 2025. El plazo promedio de vencimientos de deuda de Irlanda es menor, observándose una mayor proporción de vencimientos antes de 2025.

Figura 1

¿Qué determina el plazo de la deuda soberana?

En un documento de trabajo reciente con Horacio Sapriza y Emircan Yurdagul extendimos el modelo más usado de deuda soberana para incluir la elección del plazo de la deuda. Lo primero que encontramos fue lo siguiente: cuando usamos las calibraciones más comunes en la literatura para un proceso estocástico exógeno para el ingreso, un factor de descuento, y un costo no lineal de hacer default, resulta óptimo pedir a 1 año de plazo en la gran mayoría de los periodos simulados. ¿Por qué? La respuesta es sencilla: Porque es más barato que endeudarse a largo plazo.[1] Pedir prestado a largo plazo es muy caro cuando el país no puede prometer que no va a emitir más deuda en el futuro (debt dilution) y hay riesgo de default.

Los meses siguientes nos los pasamos tratando de responder precisamente la pregunta del título de este post: ¿Por qué los países piden prestado a tan largo plazo? Durante ese tiempo, encontramos que hay varios parámetros del modelo que afectan el plazo de la deuda. La clave es entender que hay dos lados en esta decisión: el tomador de deuda y los prestamistas. Muchas veces ajustes en las tasas de interés para distintos plazos (term premium) determinan la decisión de equilibrio. Por ejemplo, los países con gobiernos menos miopes quieren menos deuda, y como consecuencia emiten deuda más larga porque dado que los prestamistas saben que son pacientes, su costo de pedir prestado es más bajo. Similarmente, los países con ingresos más volátiles enfrentan tasas de interés más altas y como consecuencia piden prestado más corto.

El factor más importante en términos cuantitativos que encontramos fue la inclusión de una probabilidad de interrupciones bruscas a la entrada de capitales (sudden stops). Si esa probabilidad es 0, como en el caso con el que empezamos, el plazo óptimo es 1 año. En cambio, si se espera 1 evento de interrupción brusca a la entrada de capitales cada 8 años, el plazo óptimo se incrementa a 7 años. Si se espera que ocurra 3 veces en 10 años, el plazo óptimo es 10 años. En los datos usados en este documento de trabajo de Comelli en el FMI estos episodios son frecuentes. Ocurre más de 1 vez a cada 10 años y en general duran aproximadamente 2 años. Esto podría justificar la elección del plazo de la deuda argentina. Por supuesto, eso depende del costo que debe pagar por pedir prestado a largo plazo.

¿Cuánto paga Argentina por su deuda?

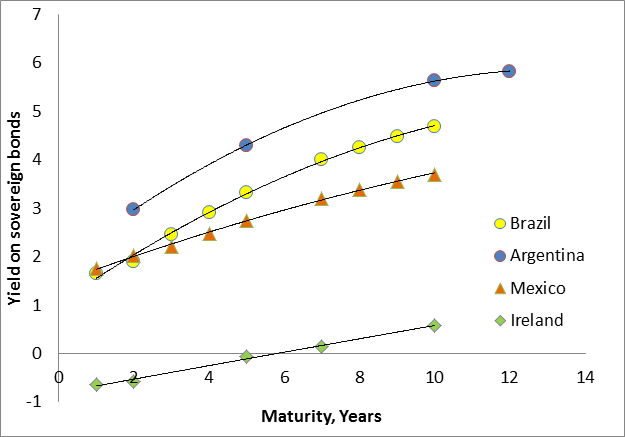

Usando nuevamente datos de Bloomberg, en la Figura 2 presento las tasas de interés implícitas en los bonos ya emitidos (yield to maturity) para distintos plazos (maturity). Los datos corresponden al 3 de Noviembre de 2017. Incluí además de Argentina e Irlanda a dos países con niveles de desarrollo más parecidos a Argentina: México y Brasil. Claramente, Argentina paga tasas de interés altas. Mucho más altas que Irlanda y significativamente más altas que Brasil y México.

Figura 2

También es interesante mirar a la diferencia entre las tasas de corto y largo plazo (term premium). Por ejemplo, entre las tasas de 2 años y 10 años hay una diferencia de 3 puntos porcentuales (de 3% a 6%) para Argentina. Para Brasil es 2.5 puntos porcentuales, y para México e Irlanda menos de 2 puntos porcentuales. Esto sugiere que Argentina también paga más caro que los otros países para pedir prestado a más largo plazo.

Política fiscal, tasas de interés, y el plazo de la deuda

Finalmente, vale mencionar la relación entre la política fiscal, el costo de financiamiento, y el plazo de la deuda soberana. Un trabajo reciente de Juan Hatchondo, Leo Martinez, y Francisco Roch estudia “reglas fiscales” en un modelo con deuda de largo plazo. En este caso, el plazo de la deuda está fijado exógenamente.

Sin reglas fiscales, los países pagan tasas de interés muy altas para poder acceder a deuda de largo plazo. La razón es que, sin un “ancla” en la política fiscal, los prestamistas anticipan que el país se endeudará más en el futuro y piden ser compensados con tasas más altas. Los autores encuentran significativas ganancias de bienestar de introducir una regla que impida a los países pedir prestado a altas tasas de interés. El efecto más importante es que esto previene que los países entren en un círculo vicioso de tasas de interés altas y más deuda, que usualmente termina en default.

En el contexto de la elección del plazo de la deuda, este análisis sugiere que es importante anclar las expectativas de la política fiscal antes de extender el plazo de la deuda para evitar pagar un alto costo financiero que pueda complicar el balance fiscal.

Muy claro el artículo. A simple vista suena ridículo que alguien compre deuda a 100 años cuando ya no estará vivo.