El objetivo de este blog es analizar los orígenes de la Crisis de 1994 en México. El trabajo que voy a describir forma parte de un proyecto de historia económica de América Latina organizado por Timothy J. Kehoe, Juan Pablo Nicolini, y Thomas J. Sargent.

Uno de los resultados de esta investigación es que el modelo de Sargent y Wallace (1981) no puede explicar esta crisis.[1] En un blog anterior mostré como ese modelo sí puede explicar la Crisis de la Deuda de 1982. Veremos un poco más adelante que es necesario otro tipo de modelo para explicar los eventos de 1994.

Recordemos brevemente el funcionamiento del modelo de Sargent y Wallace. Se reduce básicamente a una restricción presupuestal gubernamental, a un límite exógeno al nivel de deuda pública, y a un supuesto sobre quién se ajusta en caso de haber una crisis de deuda, la parte hacendaria o la parte monetaria del gobierno. El presupuesto del gobierno, consolidando a Hacienda y al Banco Central, dice que el déficit primario más el pago de intereses de deuda pública se puede financiar con nueva deuda o con señoreaje. Si el déficit primario es mayor a la fuente de recursos señoreaje entonces el gobierno tiene que emitir más deuda, cuya magnitud crece a través del tiempo. Eventualmente la deuda llega al límite exógeno, tal vez impuesto por los mercados financieros, y ocurre una crisis fiscal. En caso de haber predominio fiscal, el Banco Central se ajusta y crea base monetaria más rápidamente para cerrar la brecha en finanzas públicas. Predominio fiscal quiere decir justamente que ante una crisis de deuda, es el Banco Central quien ajusta sus variables, no Hacienda. El caso contrario es predominio monetario, o un Banco Central autónomo.

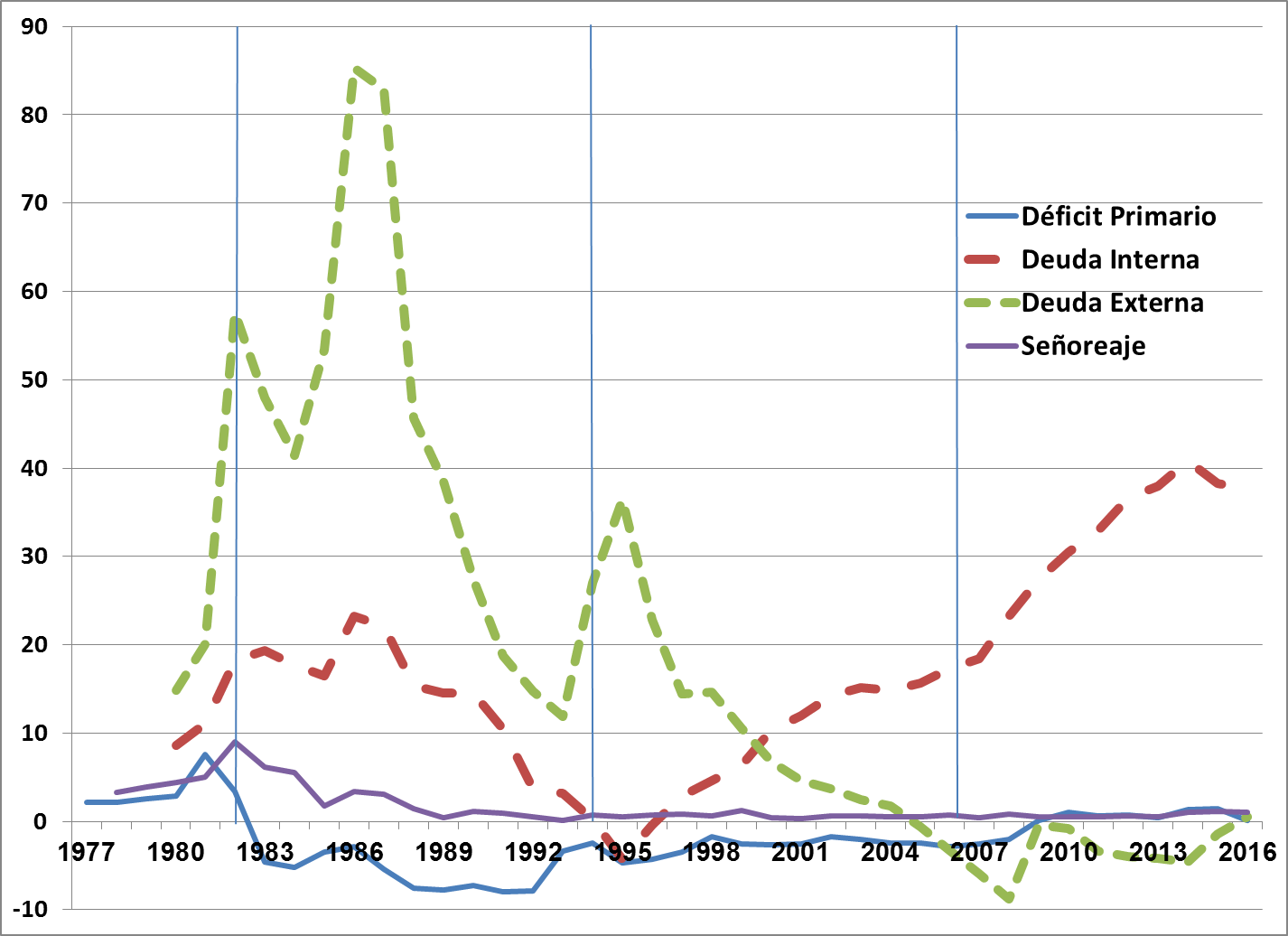

Los datos para México previos a diciembre de 1994 no concuerdan con esta dinámica. Por tanto el modelo no puede explicar este evento. La Gráfica 1 muestra la evolución de la deuda externa, la deuda interna, el déficit primario y el señoreaje. Escogí graficar estas variables pues corresponden a las del modelo teórico. En el blog anterior mencionado previamente discuto cómo escogí las contrapartes empíricas de las variables teóricas. Solamente por recordar, una decisión que tuve que tomar es sobre la amplitud de la definición de “gobierno”. Decidí referirme no solamente al Gobierno Federal, sino al Sector Público, que abarca por ejemplo a PEMEX, la empresa petrolera nacional, y al IMSS, el instituto que provee servicios de seguridad social. También quisiera mencionar que modifiqué el modelo original de Sargent y Wallace para incluir un papel explícito para el petróleo, que es una fuente muy importante de recursos para las finanzas públicas, y también para incluir pasivos externos, y activos externos como son las reservas internacionales del Banco de México. De manera muy útil para mi análisis el Banco de México provee cifras de deuda interna y externa que consolidan al Sector Público y al Banco mismo.

Gráfica 1. Variables Fiscales y Monetarias 1977-2016, % del PIB

Fuente: Construida por el autor con datos del Banco de México y del INEGI.

Volviendo a la gráfica, por hoy quiero concentrarme en el periodo 1983-1994. En esos años México tenía un superávit primario. Simplemente por esta razón el modelo no puede explicar la Crisis de 1994. Para que en el modelo haya una crisis tiene que haber una necesidad de financiamiento, es decir, un déficit primario. Otros elementos de los datos no concuerdan con la dinámica de crisis en el modelo. Las deudas interna y externa tienen tendencias a la baja.[2] Tienen valores mínimos con respecto a la época de principios de los 1980s, cuando México sufrió la Crisis de la Deuda de 1982. En el modelo la acumulación de deuda conduce a una crisis. Pero en los datos la deuda estaba cayendo.

¿Qué otros factores, o teorías, podrían explicar los orígenes de la Crisis de 1994? Recordamos ese año como uno de los más difíciles en la historia económica contemporánea de México. En enero de 1994, al mismo tiempo que entraba en vigor el Tratado de Libre Comercio con América del Norte, detonando el comercio entre México y Estados Unidos, ocurrió la Rebelión Zapatista en el estado de Chiapas. En marzo de ese año fue asesinado Luis Donaldo Colosio, candidato presidencial del Partido Revolucionario Institucional, en ese momento en el poder desde fines de los 1920s.

Tabla 1. Estudios Origen Crisis 1994, Explicaciones Principales

| HIPÓTESIS | KEHOE (1995) | GIL-DÍAZ Y CARSTENS (1996) | GIL-DÍAZ (1998) | CÁRDENAS (2015) |

| Régimen tipo de cambio | Sí explica | Sí explica | Sí explica | Sí explica |

| Deuda de corto plazo e indizada a tipo de cambio (Tesobonos) | Sí explica | No explica | Sí explica | Sí explica |

| Ataques especulativos de origen político | Sí explica | Sí explica | Sí explica | Sí explica |

| Liberalización bancaria/financiera y expectativas buen desempeño | No se menciona | Sí explica | Sí explica | Sí explica |

| Tasas interés E.U.A. altas | Sí explica | No se menciona | Sí explica | No se menciona |

| Renuencia para enfrentar crisis | Sí explica | No se menciona | No se menciona | Sí explica |

Fuente: Lectura de los textos mencionados.

La Tabla 1 resume algunos de los textos escritos sobre los orígenes de esta crisis.[3] Las columnas están ordenadas en orden cronológico, de acuerdo a la fecha de publicación. Hice una selección de las hipótesis principales de cada texto. Para cada columna las celdas en amarillo muestran las hipótesis principales de cada texto; puede haber hipótesis secundarias. Los renglones que tienen tipografía en color rojo son aquellas en las que hay consenso, es decir, todos los autores las mencionan.

Trataré de discutir brevemente la información en esta tabla, tratando de no simplificar en exceso los argumentos sobre este evento tan complejo. Hay consenso en que el sistema de tipo de cambio semi-fijo, una banda de flotación, fue uno de los factores que contribuyeron a esta crisis. Kehoe y Cárdenas ponen énfasis en que el aspecto positivo de ese sistema fue la reducción de la inflación. El aspecto negativo es que los encargados de la política económica descartaban un ajuste al sistema y una devaluación, cuando México todavía tenía una cantidad suficiente de reservas internacionales, precisamente para evitar un retroceso en el combate a la inflación. Gil-Díaz y Carstens, y Gil-Díaz, ponen énfasis en que para esa época los flujos de capital ya se movían a gran velocidad entre países, lo que hacía vulnerables a los sistemas de tipo de cambio fijo. Un ejemplo es lo que ocurrió en Europa unos años antes, en 1992, con el Sistema Monetario Europeo, cuando países desarrollados sufrieron ataques especulativos contra sus monedas.

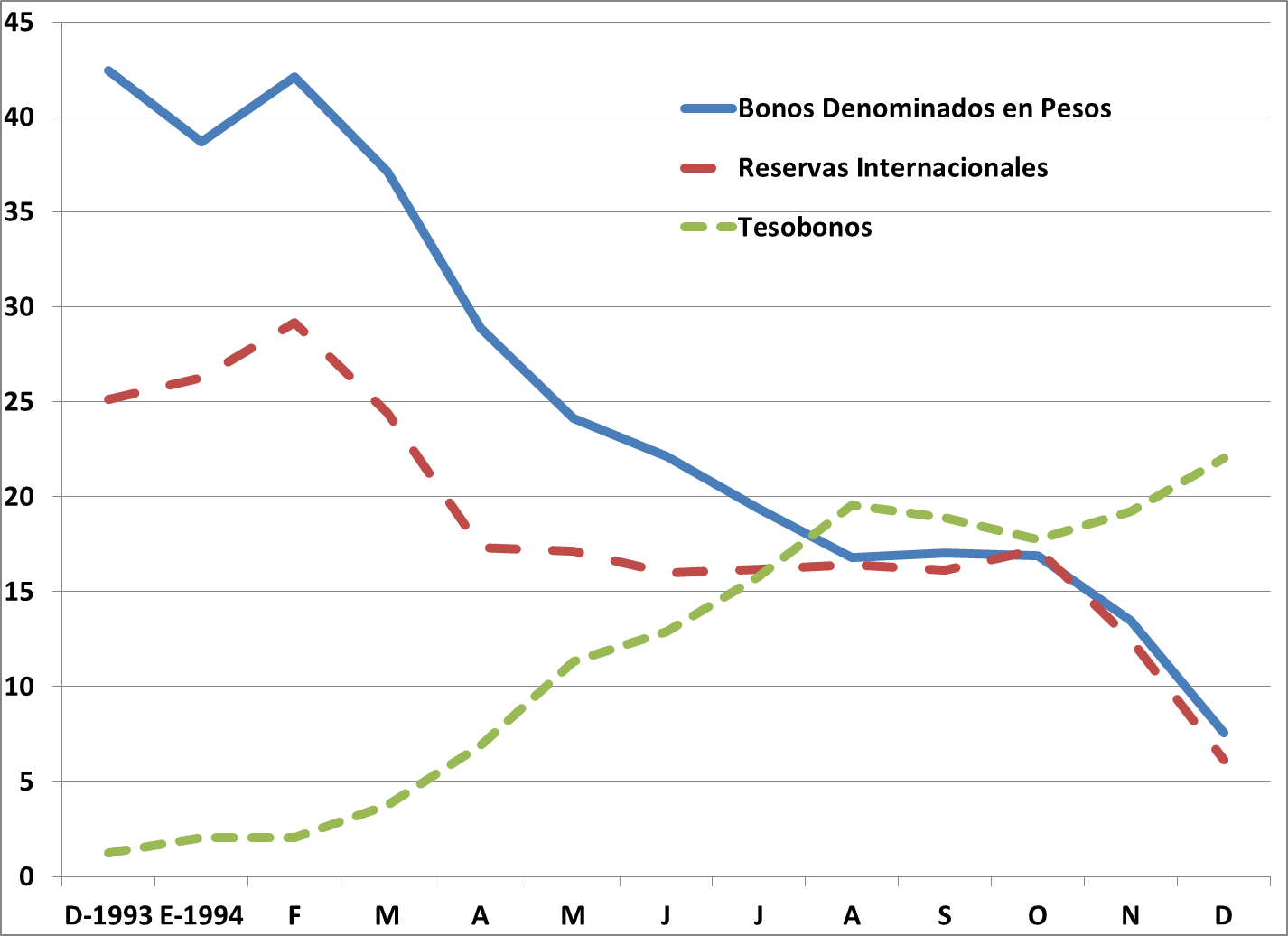

Otro factor mencionado en estos estudios es el incremento en deuda de corto plazo, en especial los Tesobonos. Los Tesobonos eran bonos cuyo pago en pesos estaba indizado al tipo de cambio. Por tanto un peso depreciado implicaba un pago mayor. Kehoe señala que el aumento en la emisión de Tesobonos tuvo como consecuencia que eventualmente durante 1994 la cantidad en circulación era superior a las reservas internacionales del Banco de México. Es decir, la cantidad de esos pasivos indizados al tipo de cambio era mayor a los activos internacionales del banco central. La Gráfica 2 muestra este fenómeno. Cárdenas explica de forma análoga la contribución de los Tesobonos a la vulnerabilidad de la economía en 1994. Gil-Díaz incluye a los Tesobonos dentro de las fuerzas que incrementaron el endeudamiento de la economía mexicana durante ese año.

Gráfica 2. Reservas Internacionales y Deuda Pública, Miles de Millones de Dólares

Fuente: Artículo de Cole y Kehoe (1996).

Un factor en el que hay consenso es el político. La mayor caída en reservas internacionales, antes de los eventos de diciembre de 1994, ocurrió después del asesinato de Luis Donaldo Colosio en marzo de 1994. La Rebelión Zapatista también es mencionada en estos artículos, como un factor de presión sobre el sistema político y por tanto sobre el sector financiero.

La liberalización financiera es otro de los factores mencionados, en particular por Gil-Díaz, y por Cárdenas. Ambos autores señalan grandes deficiencias en el proceso de privatización de los bancos que fueron nacionalizados en 1982. Estas deficiencias generaron un enorme incremento en la cantidad de crédito en la economía. El endeudamiento externo de los bancos mexicanos creció muy rápidamente, y a su vez el crédito de estos bancos en particular al consumo mostró un crecimiento de gran magnitud. Los supervisores del sistema bancario fueron rebasados por el aumento en el volumen de crédito a la economía, mientras simultáneamente aumentaba la cartera vencida. Eventualmente la Crisis de 1994 expondría el problema de financiamiento externo y créditos otorgados que demostraron ser impagables. Gil-Díaz inclusive atribuye el origen de la Crisis de 1994 a la nacionalización de la banca en 1982. Enlista una serie de puntos sobre el aumento del endeudamiento de la economía mexicana antes de diciembre de 1994, en la que la banca recién privatizada es un factor importante. Concluye diciendo que el pecado original que llevó a la Crisis de 1994 fue la nacionalización de 1982, al debilitar al sector bancario y hacerlo un conducto deficiente para intermediar los flujos de capital hacia la economía mexicana.

El aumento en la tasa de interés libre de riesgo en Estados Unidos es un factor simple, pero que considero poderoso, para explicar la Crisis de 1994. Durante 1993 la tasa de interés de los Treasury Bills a 3 meses permaneció con pocos cambios. Durante 1994 la tasa aumentó casi continuamente. El cambio absoluto anual en diciembre de 1994 era de 2.5 puntos porcentuales. Este incremento en tasas representó un aumento en el costo de oportunidad de invertir en México, lo que contribuyó a la salida de capitales. Kehoe y Gil-Díaz mencionan este factor.

Por último, algunos de los autores mencionan una renuencia a hacer ajustes en la economía. Kehoe dice que ante la presión sobre el peso durante 1994, antes de diciembre de ese año, había dos opciones: devaluar o hacer una contracción monetaria. Kehoe señala que el Banco de México esterilizó la pérdida en reservas internacionales, manteniendo sin cambio a la base monetaria y a la oferta monetaria, y discute que no debió esterilizarse el flujo de reservas. Pensemos en las consecuencias de esa acción. Esa no esterilización implicaría una contracción monetaria. Esta hubiese incrementado la tasa de interés en México, reduciendo el incentivo a cambiar pesos por dólares. Este punto es interesante. Un libro de texto básico de macroeconomía haría exactamente esas recomendaciones: devaluar o incrementar la tasa de interés.[4] Gil-Díaz y Carstens dicen que el sistema financiero mexicano no estaba listo para una no esterilización. Un punto adicional a tomar en cuenta es de qué magnitud hubiese sido la contracción monetaria, y cuál hubiese sido su impacto sobre el sector real de la economía. Por otra parte, para Cárdenas los encargados de política económica dieron demasiada importancia al combate a la inflación, lo que impidió realizar un ajuste en el tipo de cambio. Esto a su vez contribuyó al crecimiento en el déficit en cuenta corriente.

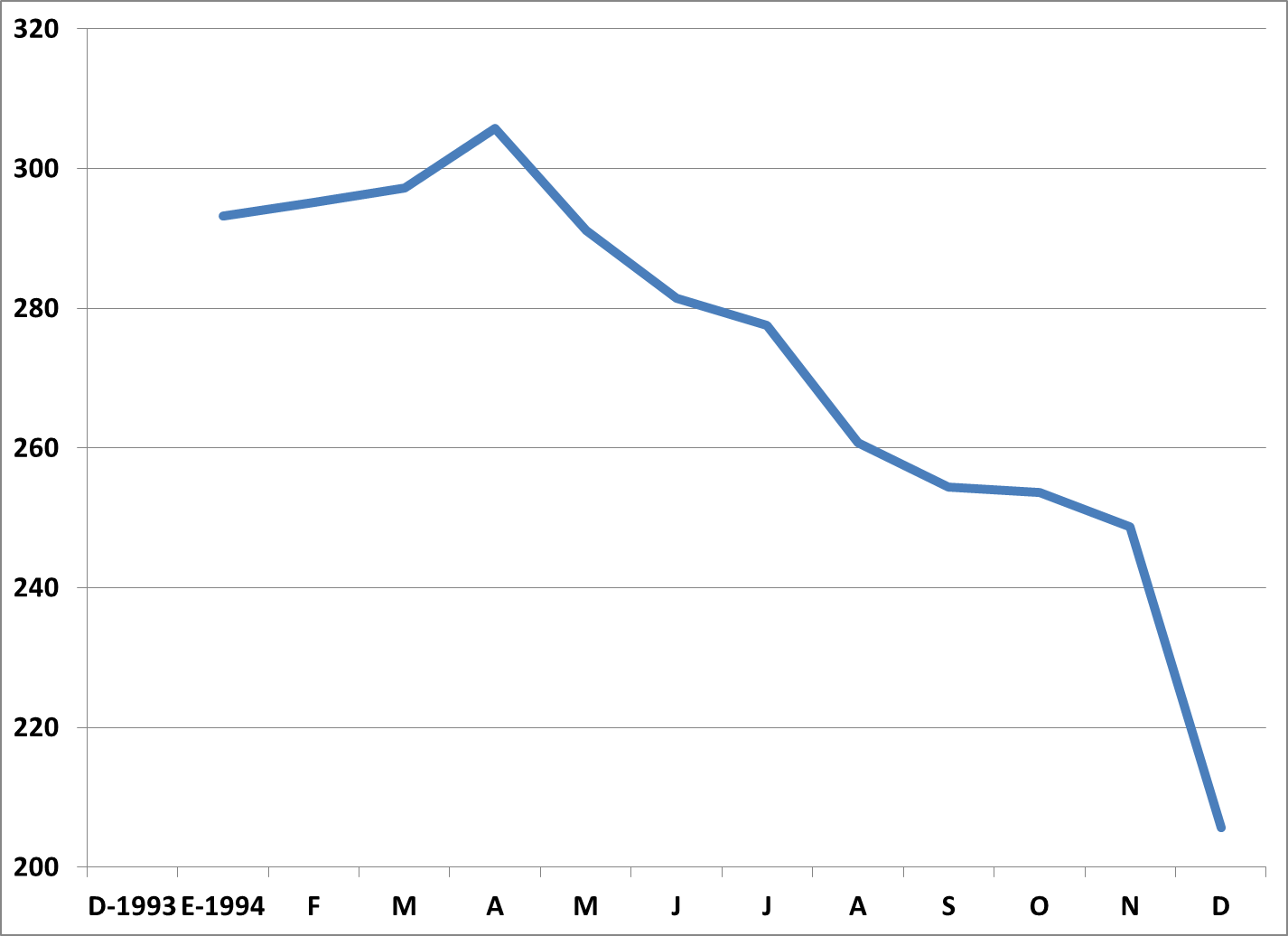

Voy a mencionar una última fuerza que posiblemente contribuyó a la Crisis de 1994. Cole y Kehoe (1996) señalan que la emisión de Tesobonos tuvo un efecto adicional, que fue la reducción en el plazo promedio de la deuda pública. [5] Ellos reportan que a principios de 1994 el plazo promedio era de aproximadamente 300 días, mismo que cayó a 200 días en diciembre de ese año. La Gráfica 3 ilustra esta observación.

Gráfica 3. Plazo Promedio de Deuda Pública, en Días

Fuente: Artículo de Cole y Kehoe (1996).

Esta reducción en el plazo promedio obligaba al gobierno mexicano a refinanciar la deuda con mayor frecuencia. Cole y Kehoe construyen un modelo con el cual analizan las consecuencias de la reducción en el plazo. La pregunta principal que intentan responder es ¿por qué estuvo el gobierno mexicano tan cerca de un problema de pagos, dado que tenía un cociente de deuda total con respecto al PIB pequeño? La Gráfica 1 mostró eso. Cole y Kehoe construyen un modelo de crisis de deuda soberana, y lo calibran para México. Encuentran que aún para niveles de deuda tan bajos como los observados en México en 1994 el país estaba en una zona de crisis debido al reducido plazo promedio de la deuda. Por zona de crisis quiero decir un rango de niveles de deuda en el cual si el gobierno no puede refinanciar su deuda, y los inversionistas extranjeros observan una señal negativa, más allá de los fundamentales, entonces efectivamente el gobierno decide no pagar la deuda. Ellos muestran que a medida que se incrementa el plazo de la deuda, esta zona de crisis es menor. Por tanto una recomendación de política es alargar el plazo de la deuda.[6]

Voy a concluir con un resumen de lo aprendido. En primer lugar, el modelo de Sargent y Wallace no puede explicar la Crisis de 1994. En segundo lugar, si bien hay debate entre distintos autores, también hay consenso sobre qué factores que contribuyeron a generar esta crisis. Esos factores son el uso de un sistema de tipo de cambio fijo, que como vimos tiene pros y contras, y los eventos de tipo político que ocurrieron durante 1994, en especial la muerte de Colosio.

Después de reflexionar sobre lo que vemos en los datos y sobre las lecturas de los textos, considero que los siguientes factores fueron importantes. Primero, no considerar hacer un ajuste cambiario cuando el Banco de México todavía disponía de cierta cantidad de reservas internacionales. Entiendo que hubiera habido un costo en poder de negociación y reputación pues se hubiera generado mayor inflación. Segundo, la emisión de Tesobonos, pues ésta aumentó la magnitud de pasivos indizados al tipo de cambio, y redujo el plazo promedio de la deuda. Tercero, el factor político fue muy importante. Cuarto, una fuerza exógena simple, pero poderosa, fue el gran incremento en tasas de interés en E.U.A. durante 1994, al incrementar el costo de oportunidad de invertir en México. Por último, la falta de supervisión y regulación bancaria adecuadas facilitó el endeudamiento externo de la banca mexicana, el gran aumento en el crédito, y el incremento en cartera vencida. Esto hizo a la economía vulnerable a una devaluación. Todas estas fuerzas se conjugaron para generar la Crisis de 1994.

[1] El modelo aparece en Sargent, T.J. y N. Wallace, “Some Unpleasant Monetarist Arithmetic”, Quarterly Review, Federal Reserve Bank of Minneapolis, Vol. 5, No. 3, Fall 1981.

[2] Un pequeño comentario. La deuda interna toma valores ligeramente negativos en 1995. La deuda externa toma valores negativos en 2007. La razón de esto es que estoy reportando variables de deuda que consolidan activos y pasivos del Sector Público y del Banco de México. Es decir, es deuda en términos netos. Por ejemplo, el valor negativo de la deuda externa en 2007 se debe a la acumulación de reservas por parte del Banco de México.

[3] Los textos son los siguientes:

- Kehoe, Timothy J. 1995. “What Happened in Mexico in 1994–95?” en Patrick J. Kehoe y Timothy J. Kehoe, editores, Modeling North American Economic Integration, Kluwer Academic Publishers, p. 131-147.

- Gil-Díaz, Francisco y Agustín Carstens. “One Year of Solitude: Some Pilgrim Tales About Mexico’s 1994-1995 Crisis.” The American Economic Review, Vol. 86(2), p. 164-169.

- Gil-Díaz, Francisco. 1998. “The origin of Mexico’s 1994 financial crisis.” Cato Journal, Vol. 17(3), p. 303-313.

- Cárdenas Sánchez, Enrique. 2015. El largo curso de la economía mexicana. México D.F., México: Fondo de Cultura Económica.

[4] Ver por ejemplo Blanchard, O., A. Amighini y F. Giavazzi. Macroeconomía. PEARSON EDUCACIÓN, S.A., Madrid, 2012.

[5] Cole, Harold L. y Timothy J. Kehoe. 1996. “A self-fulfilling model of Mexico’s 1994-1995 debt crisis.” Journal of International Economics, Vol. 41(3-4), p. 309-330.

[6] Es importante recordar que el gobierno mexicano no hizo default de los Tesobonos. Un factor importante para evitar esa posibilidad fue el programa de rescate financiero que Bill Clinton lideró junto con organismos internacionales a principios de 1995.