Recientemente, el Banco de México publicó un estudio que evalúa las condiciones de competencia en los servicios bancarios asociados al pago de la nómina que reciben los trabajadores formales en México[1]. El estudio encuentra que con mucha frecuencia un mismo banco provee los servicios de dispersión de nómina a las empresas, administra las cuentas de depósito en las que los trabajadores de esas empresas reciben sus remuneraciones salariales (denominadas cuentas de nómina) y otorga créditos a estos mismos empleados los cuales tienen como fuente de repago los recursos de la cuenta de nómina (denominados créditos de nómina). Esta integración de los servicios en una misma institución tiene asociadas ganancias en eficiencia para el sistema financiero; sin embargo, los beneficios se distribuyen inequitativamente entre el banco, el patrón y sus trabajadores. En esta nota se plantean algunas alternativas de política pública que intentan distribuir mejor dichos beneficios, por la vía de inducir una mayor competencia en los servicios mencionados, minimizando la erosión de las ganancias en eficiencia provenientes de la integración.

El crédito de nómina es un préstamo al consumo que no tiene un uso definido y sin garantía real, si bien el flujo de ingresos de la cuenta de nómina se utiliza para pagarlo. La cartera y el número de estos créditos han aumentado de manera importante en los últimos años, en la medida en que cada vez más trabajadores formales reciben el pago de su salario en cuentas de nómina. Para 2016, la cartera de este crédito representó una cuarta parte de la cartera total de crédito al consumo. De manera paralela, existen en México 33 millones de cuentas de depósito nómina, que representan 1/3 del total de cuentas de depósitos a la vista. Respecto a los métodos de pago de nómina que tienen las empresas, conforme aumenta su tamaño y formalidad, se eleva la proporción de empresas que contrata el servicio de dispersión, de modo que prácticamente todas las empresas grandes dispersan por vía de banca electrónica.

Para dimensionar el grado de integración del servicio de dispersión y la administración de las cuentas, se estima que 99.4% ocurre dentro de la misma institución; es decir, solo el 0.6% de la dispersión electrónica se dirige hacia instituciones diferentes a aquella en que el patrón tiene su cuenta. Respecto al crédito de nómina, alrededor del 17% de los trabajadores que tienen una cuenta de nómina tienen contratado un crédito de nómina; entre los que tienen contratado un crédito de nómina, el 89% lo hace en la misma institución que administra la cuenta de nómina[2].

La integración proviene de un conjunto de prácticas bancarias y regulatorias. Una de ellas es la facilidad administrativa que otorga un banco al patrón para que abra cuentas de nómina a sus trabajadores por cuenta y orden de dicho banco. El banco por su parte, puede imponer restricciones tanto a la apertura de cuenta de nómina de un patrón en otras instituciones, como al envío electrónico del pago de nómina a cuentas de depósito que el trabajador tenga en otras instituciones. Los bancos, además, pueden restringir el servicio de crédito de nómina solo a los empleados que tienen cuenta de nómina con ellos. Finalmente, la práctica en el crédito de nómina es que el banco que administra la cuenta y otorga el crédito de nómina, cobre el pago del crédito directamente en la cuenta del empleado, sin que medie decisión de repago de este último y antes de que se realice cualquier otro cargo en la cuenta.

La integración de servicios reduce los problemas de información asimétrica que caracterizan el mercado de crédito. Por un lado, la administración de la cuenta de depósitos, permite al banco conocer no solo los ingresos sino el esquema de gastos del acreditado potencial. Más aún, al administrar también las cuentas de depósito de la empresa, el banco conoce con certeza la estabilidad de los ingresos del trabajador. Por otro lado, al tener acceso a la cuenta de nómina del trabajador para el cobro del crédito se reduce de manera importante la probabilidad de impago.

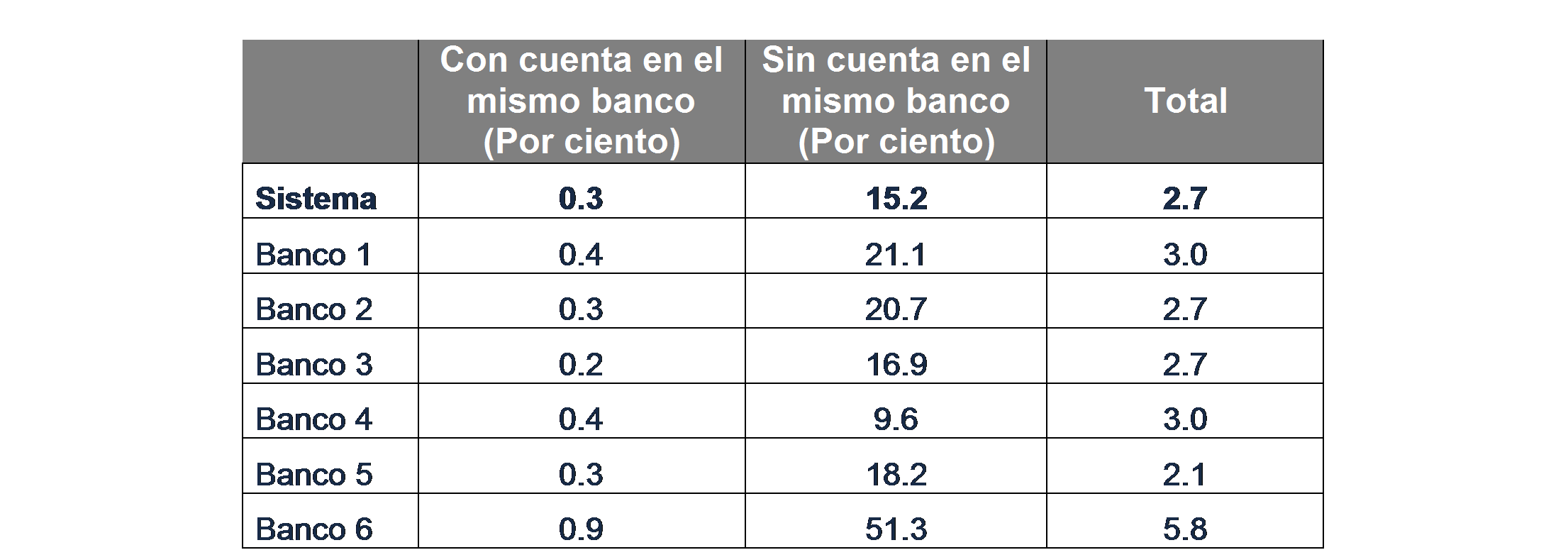

El impacto de la integración del crédito con la cuenta de nómina sobre la morosidad se observa en el siguiente cuadro. Para el sistema bancario y para los 7 bancos más representativos en el crédito de nómina, se observa que, si la cuenta está en el mismo banco, la morosidad es muchas veces menor que si la cuenta no reside en el mismo banco. La integración reduce el riesgo para el sistema y propicia que la morosidad del crédito de nómina tienda a ser menor que la del resto de los créditos al consumo; esto da origen a una potencial externalidad del crédito de nómina sobre otros préstamos al consumo en los que el trabajador sí tiene la decisión de repago.

Morosidad en los créditos de nómina (2015)

Fuente: Banco de México, 2017, Reporte sobre las condiciones de competencia en la provisión de los principales servicios bancarios asociados al pago de nómina.

La integración de los servicios no solo facilita la decisión del banco de otorgar el crédito, sino que permite hacer una oferta de créditos preaprobada por vías a las que el trabajador tiene que atender, como el cajero automático (ATM), lo que también abarata su colocación. En consecuencia, la integración permite un mayor acceso a cuentas de depósito y al crédito, aún para los trabajadores de bajos ingresos.

Hasta aquí todo parece bien con la integración de servicios, sin embargo, también genera distorsiones. Entre otros, los trabajadores no deciden en qué banco se abre la cuenta de nómina, lo hace el patrón[3]; esto determina también en dónde obtiene el trabajador el crédito. Además, el trabajador no tiene movilidad para obtener el crédito de nómina en otra institución manteniendo su cuenta de depósito en el banco del patrón[4]. Finalmente, mientras los bancos compiten entre sí por los servicios que dan a las empresas, en el mercado de cuentas y de crédito de nómina los trabajadores prácticamente no tienen movilidad; en consecuencia, las tasas de interés que se cobran por estos créditos, no corresponden al nivel de riesgo asociado.

Ante este panorama, el reto regulatorio es reducir las restricciones y los costos de movilidad en cuentas y créditos de nómina y mejorar las condiciones de otorgamiento de crédito, sin sacrificar las ganancias en eficiencia provenientes de la integración en un mismo banco. Para ello se requieren varias medidas complementarias. La primera busca nivelar las ventajas en información que poseen los bancos integrados, acerca de los acreditados potenciales. Para ello, es deseable que los trabajadores cuenten con un mecanismo para dar a conocer información de su cuenta de nómina, a cualquier otorgante de crédito que ellos decidan; esto es algo similar a un buró de crédito pero de información de las cuentas de depósitos. Esto no iguala la información del todo porque el banco integrado conoce también la información del patrón, pero la mejora considerablemente. En segundo lugar, para que todos los créditos se beneficien del mecanismo de cobro directo, es deseable que el trabajador determine los créditos que quiere que sean repagados siguiendo el mecanismo automático existente para los créditos de nómina, independientemente de quién otorgue el préstamo y de qué tipo de crédito se trate. El banco que administra la cuenta deberá de seguir las instrucciones del cliente con este fin. Finalmente, es necesario que cuando un empleado tiene un crédito cuyo repago proviene de la cuenta de nómina, si el trabajador se cambia de banco, no constituya este movimiento un obstáculo para el repago del crédito. Esto debe hacerse cuidando siempre que el trabajador cuente con recursos para cubrir sus necesidades esenciales antes de pagar los créditos.

Estas acciones deberían redundar en un sistema de créditos más competitivo y eficiente; es sin embargo, complejo llevar estas ideas a regulaciones: el diablo está en los detalles.

[1] Banco de México, 2017, Reporte sobre las condiciones de competencia en la provisión de los principales servicios bancarios asociados al pago de nómina”.

[2] Es decir, solo el 11% de los trabajadores tiene un crédito de nómina con una institución distinta a la que administra la cuenta y estos casos se explican principalmente porque el trabajador cambió de trabajo o porque su patrón cambió de banco para dispersar sus pagos.

[3] En México los trabajadores pueden recurrir al esquema de “portabilidad” de nómina para lograr abrir una cuenta de nómina en un banco diferente al del patrón, sin que esto implique un costo para el empleado. Sin embargo, el número de trabajadores que ha hecho uso de esta alternativa es reducido. Adicionalmente, muchas empresas grandes contratan servicios de dispersión con más de un banco lo que permite a los empleados elegir banco en este universo más limitado.

[4] Conviene indicar que existen otros productos que pudieran ser sustitutos del crédito de nómina, como las tarjetas de crédito y los créditos personales provistos por instituciones bancarias, y los préstamos con retención a nómina que proporcionan instituciones no bancarias e incluso instituciones públicas. Sin embargo, sus características no los hacen buenos sustitutos del crédito de nómina del lado de la oferta.