El objetivo de este blog es doble: Discutir cómo he usado el modelo de Sargent y Wallace para analizar la Crisis que sufrió México en 1982, y comentar los resultados preliminares que he encontrado.[1] Este trabajo sobre México es parte de un proyecto organizado por Timothy J. Kehoe, Juan Pablo Nicolini y Thomas J. Sargent sobre la historia fiscal y monetaria de América Latina, cuyo objetivo es la publicación de un libro sobre el tema. En particular, la pregunta de investigación de la que hablaré en este momento es ¿puede el modelo explicar la Crisis de 1982? La respuesta es sí.

En primer lugar voy a explicar cómo usé el modelo como guía para entender la Crisis de 1982. El primer paso es recordar predicciones básicas de este modelo, y en especial los conceptos de predominio fiscal y monetario.[2]Dos componentes del modelo son el presupuesto intertemporal de un Ministerio o Secretaría de Hacienda que realiza gasto, recauda impuestos, deuda pública y paga intereses sobre ella, y por otra parte el presupuesto de un Banco Central que emite base monetaria, adquiere deuda pública, recibe intereses de ella, y hace una transferencia de recursos a Hacienda. Recordemos que en el caso mexicano existe un Remanente del Banco de México que es transferido a Hacienda; en el caso de Estados Unidos el Banco Central también transfiere recursos al Tesoro. Los dos presupuestos del modelo se pueden sintetizar en uno que llamamos Presupuesto Consolidado del Gobierno (PCG). El PCG dice que un Gobierno Consolidado puede financiar el déficit primario y el pago de intereses con emisión de deuda al público y con señoreaje. Este PCG describe la dinámica de la deuda pública en función de variables exógenas como el déficit primario y la tasa de crecimiento de la base monetaria. Bajo el supuesto de que el señoreaje no sea suficiente para financiar el déficit primario la deuda pública crecerá, lo que es ciertamente intuitivo.[3]

Con respecto a los conceptos de predominio fiscal y monetario la idea es la siguiente. El modelo supone que existe un límite exógeno que los mercados financieros imponen al Gobierno Consolidado en relación a cuánta deuda pueden emitir con respecto al tamaño de la economía. Si la deuda crece debido a lo mencionado anteriormente entonces llegará al límite. En ese momento decimos que hay una Crisis. Qué pasa en respuesta a la crisis depende de si hay predominio fiscal o monetario. Predominio fiscal quiere decir que Hacienda mantendrá el déficit primario sin cambios al mismo tiempo que el Banco Central ajusta el señoreaje. Predominio monetario quiere decir que en respuesta a una crisis Hacienda ajustará el déficit primario mientras que el Banco Central mantendrá el señoreaje sin cambio.

Mi interpretación de estos conceptos es que el predominio fiscal representa una situación en la que el Banco Central es débil institucionalmente frente a Hacienda. Esta debilidad describe a las economías de América Latina en los años Ochentas, y a la mexicana en 1982 como discutiré más adelante.

Ahora procedo a explicar cómo utilizo el modelo para entender la Crisis de 1982. La idea básica es ver si en los datos se cumplen las condiciones que generan crisis de acuerdo a la teoría. En este momento es cuando surgen las primeras preguntas al analizar los datos fiscales y monetarios de México. ¿Cuáles son las contrapartes empíricas de las variables del modelo?

Una decisión que tuve que tomar es qué “Gobierno” analizar: ¿Solamente Gobierno Federal o el Sector Público, que es más amplio? La ventaja de analizar al Sector Público es que incluye instituciones importantísimas para el gobierno como PEMEX, el IMSS (proveedor de servicios de salud y otros) y la Banca de Desarrollo. La desventaja es que solamente hay datos del Sector Público a partir de 1980 para la mayoría de las variables pues antes de ese año el “gobierno” era básicamente el Gobierno Federal. Por cierto, mi fuente principal de datos fiscales y monetarios son los que proporcional el Banco de México en su página web; también usé datos proporcionados por el INEGI, el instituto de estadísticas oficiales mexicano. Decidí trabajar con datos para el Sector Público. Para años anteriores a 1980 es difícil encontrar el mismo universo de variables macroeconómicas. Existen las Estadísticas Históricas del INEGI pero el grado de información en cuanto a número de variables y características de cada una de ellas es mucho menor.

Otra decisión importante que tuve que tomar es si medir la deuda pública a valor nominal o a precio de mercado. El precio de mercado refleja el valor que los mercados financieros asignan a las promesas de pagos futuros que realizará el gobierno mexicano. Yo escogí trabajar con el valor nominal pues éste mide más claramente el peso que la deuda pública tiene sobre la economía.[4]

Una decisión más consistió en ampliar el modelo para incluir variables importantes para México. El modelo original de Sargent y Wallace es un modelo de una economía cerrada. Los organizadores del proyecto modificaron ese modelo para incluir deuda externa. Yo además extendí el modelo para incluir reservas internacionales. Esto es muy importante pues modifica de manera importante las conclusiones. Las reservas internacionales son un activo para el Gobierno Consolidado, mientras que en el modelo modificado por Kehoe, Nicolini y Sargent solamente aparece el pasivo deuda externa. Consolidando deuda externa y reservas internacionales calculo un pasivo internacional neto del Gobierno Consolidado. Este pasivo es negativo hacia 2007, es decir es un activo. Quiero resaltar que obviamente no quiero decir que la parte hacendaria de México pueda disponer de las reservas de la parte monetaria, como aclara de vez en cuando el Banco de México. En ocasiones futuras hablaré con más detalle de la evolución de las reservas.

Ahora voy a hablar de resultados. Muestro dos gráficas que construí para el proyecto de Kehoe, Nicolini y Sargent que sintetizan la discusión anterior, una para las décadas de 1960-1980 y otra para 1980-2007. El objetivo de presentar estas gráficas es mostrar la evolución de las variables fiscales antes y después de 1982.

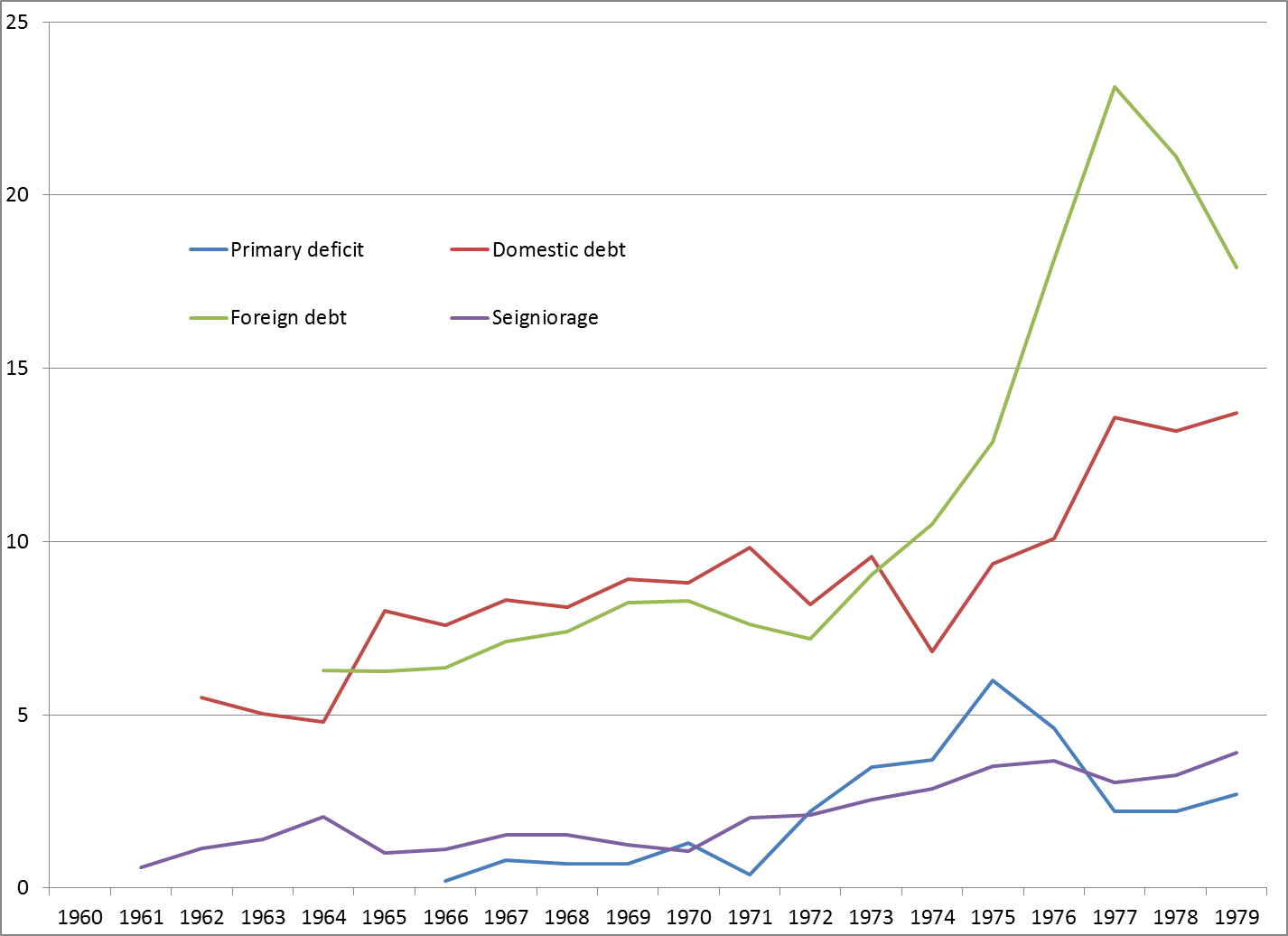

Fuente: Construida por el autor con datos del Banco de México y del INEGI.

Gráfica 1: Variables fiscales y monetarias como % del PIB 1960-1979

En la Gráfica 1 Primary deficit se refiere al déficit primario, Domestic debt se refiere a la deuda en pesos, Foreign debt se refiere a la deuda externa, y Seigniorage se refiere al señoreaje. Calculé las variables de acuerdo a lo discutido anteriormente.

La lección principal de la Gráfica 1 es que las variables se comportan como dice el modelo. Podemos ver un incremento en el déficit primario a principios de los Setentas, en particular por encima del señoreaje. En el modelo eso implica un crecimiento de la deuda, y eso es exactamente lo que vemos en especial en el caso de la deuda externa. Esa deuda crece rápidamente entre 1972 y 1977.

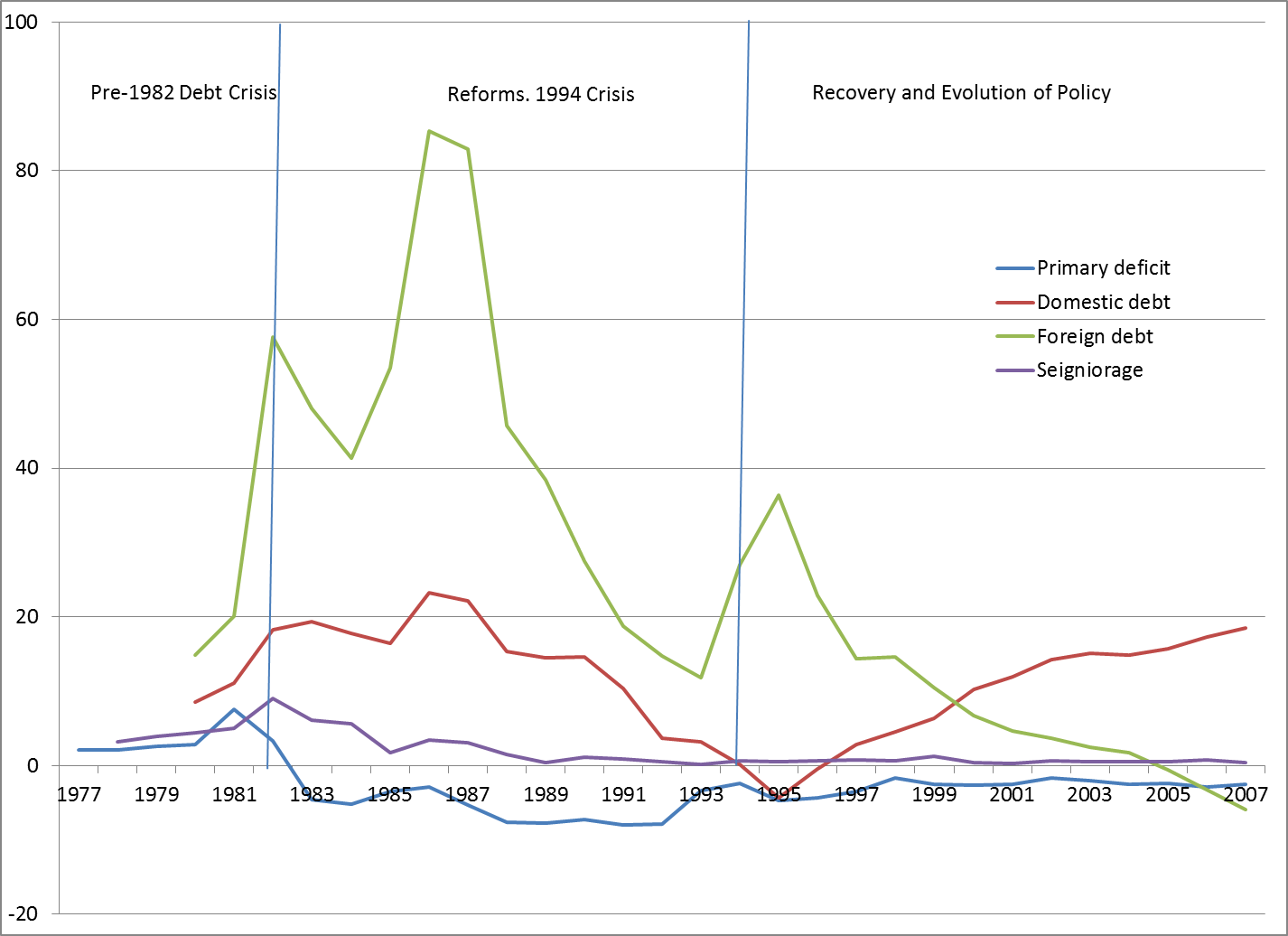

Fuente: Construida por el autor con datos del Banco de México y del INEGI.

Gráfica 2: Variables fiscales y monetarias como % del PIB 1977-2007

En la Gráfica 2 las variables son las mismas que en la Gráfica 1, aunque hay dos diferencias importantes. La deuda en pesos inciuye deuda indizada a la inflación como los Ajustabonos (que ya no circulan), los Udibonos, y los Tesobonos. Este último tipo de deuda sería muy importante en la descripción de la Crisis de 1994, que dejo para un blog futuro.

La primera lección de la Gráfica 2 es que en 1981 hay un crecimiento del déficit primario por encima del señoreaje. Otra vez como predice el modelo hay un crecimiento de la deuda. Habiendo dicho eso, es muy importante aclarar que una gran parte del crecimiento de la deuda externa se debe a la devaluación del peso en 1982. Esto tiene el efecto mecánico de aumentar el peso de la deuda externa sobre el PIB medido en pesos. En el trabajo que estoy realizando muestro ese efecto, y algebraicamente uno puede descomponer el incremento en la deuda entre el cambio en el tipo de cambio y el cambio en la emisión de deuda.

Mi interpretación de los resultados mencionados es que el modelo puede explicar muy bien los eventos previos a la Crisis de la Deuda de 1982. En ese sentido el modelo puede explicar bien lo ocurrido en México. Esta fue una crisis de “primera generación” en la que el crecimiento del déficit público y la falta de fuentes alternativas de financiamiento generaron un crecimiento de la deuda hasta llegar a la situación vivida en 1982, cuando México dejo de pagar su deuda externa.

Fuente: Construida por el autor con datos del Banco de México y del INEGI.

Gráfica 3: Tasa de inflación anual en % (eje izquierdo), e Impuesto inflacionario como % del PIB (eje derecho)

Por el lado monetario el modelo también tiene una buena predicción. En el modelo ante una crisis de deuda pública y suponiendo predominio fiscal el banco central ajusta el señoreaje, y con ello hay un cambio en la inflación. En la Gráfica 3 Inflation tax se refiere al impuesto inflacionario, e Inflation rate se refiere a la tasa de inflación. Recordemos que el impuesto inflacionario es un componente del señoreaje.[5] La Gráfica 3 muestra un incremento en las dos variables en 1982. La interpretación es que la respuesta del banco central a la crisis fiscal generó una pérdida en el poder adquisitivo del peso.

Habiendo dicho lo anterior, la realidad es más compleja. Veamos ahora qué ocurre en los años posteriores al evento de 1982. Después de ese año también hay un ajuste por el lado fiscal. La Gráfica 2 muestra un déficit primario negativo, es decir, un superávit. Este superávit es además persistente. La razón por la cual esto ocurre tiene que ver con el objetivo de reducir el peso de la deuda pública sobre la economía. Tanto el modelo de Sargent y Wallace como lo que diría un encargado de política fiscal concuerdan: Para reducir el peso de la deuda es necesario tener superávits primarios durante un largo periodo de tiempo. Eso fue lo que hizo México después de 1982. Y por dar un ejemplo distinto y reciente, eso es lo que tiene que hacer Grecia hoy. En la Gráfica 2 vemos como hay una tendencia a la reducción de los cocientes deuda sobre PIB entre 1982 y 1994. Esa tendencia se rompe un poco a mediados de los Ochentas, debido al efecto de la caída en el precio del petróleo. Recordemos que una fuente muy importante de ingresos de Hacienda en México es la venta de petróleo.

Quisiera presentar unas reflexiones finales. He descrito cómo uso el modelo de Sargent y Wallace para analizar el origen y la respuesta a la crisis mexicana de la deuda de 1982. La primera reflexión es que usar un modelo teórico para analizar la realidad puede ser restrictivo pues todo modelo es incompleto. Pero la ventaja más grande de usar un modelo es que provee una manera de ordenar las ideas y permite pensar en términos de cambios en variables exógenas y sus consecuencias sobre la economía. La segunda reflexión es que el modelo puede interpretarse como un modelo de crisis de “primera generación” en el sentido de que de forma simple un mayor déficit primario genera una crisis fiscal. Esto es una buena descripción de los eventos que anteceden a 1982. La tercera reflexión es que suponer predominio fiscal es una manera razonable de describir la relación institucional entre la autoridad fiscal y la monetaria en el México de principios de los Ochentas.

Para finalizar, un comentario sobre la tercera reflexión. Considero que una de las reformas exitosas que ha llevado a cabo México es la autonomía del Banco de México mediante un cambio constitucional en 1993. Esa reforma dice dos cosas sumamente importantes: Ninguna autoridad puede exigir financiamiento al Banco de México, y que el objetivo del banco central es mantener el poder adquisitivo del peso. Dada la tendencia a la baja de la inflación en las últimas dos décadas, pasamos en México del predominio fiscal a una efectiva autonomía del Banco de México.

[1] Ver Sargent, T.J. y N. Wallace, “Some Unpleasant Monetarist Arithmetic”, Quarterly Review, Federal Reserve Bank of Minneapolis, Vol. 5, No. 3, Fall 1981.

[2] Esa es mi traducción del inglés fiscal and monetary dominance.

[3] Un supuesto técnico usado en la derivación de ese resultado es que la tasa de interés real sobre la deuda es mayor que la tasa de crecimiento de la economía.

[4] Agradezco a los participantes de la conferencia organizada en la Universidad de Chicago en enero de 2016 la discusión sobre este tema.

[5] Estoy midiendo inflación usando el deflactor del PIB.

Para entender la naturaleza de la crisis financiera de México en los años ochenta es necesario considerar lo que estaba ocurriendo en la industria petrolera en la década de 1970 y el efecto que esos eventos tuvieron en las economías del mundo en los años ochenta. La historia de la aparición de las industrias para encontrar, refinar y comercializar petróleo se cuenta en otra parte.

Estas cosas ya casi se han olvidado, pero antiguamente el petróleo era la divisa que mandaba en los mercados.

Saludos allá desde credicuotas «.