En un artículo reciente[1], Juanpa Nicolini, Constantino Hevia y Joao Ayres analizan la relación empírica entre los precios de las mercancías básicas (commodities) y el tipo de cambio real para un grupo de economías desarrolladas. Los autores muestran que con los precios internacionales de un reducido número de mercancías básicas pueden explicar una parte importante en las variaciones de los tipos de cambio real bilaterales entre Estados Unidos, Alemania, Japón y el Reino Unido. Quedan por supuesto abiertas las preguntas acerca de la existencia de una relación causal entre estas variables. Aún así, es un resultado interesante y en cierta medida sorprendente.

En colaboración con mis colegas Felipe Meza y Daniel Ramos, en el ITAM, replicamos el análisis para México y otros países de América Latina. Los resultados son similares, pero también quedan muchas preguntas por responder.

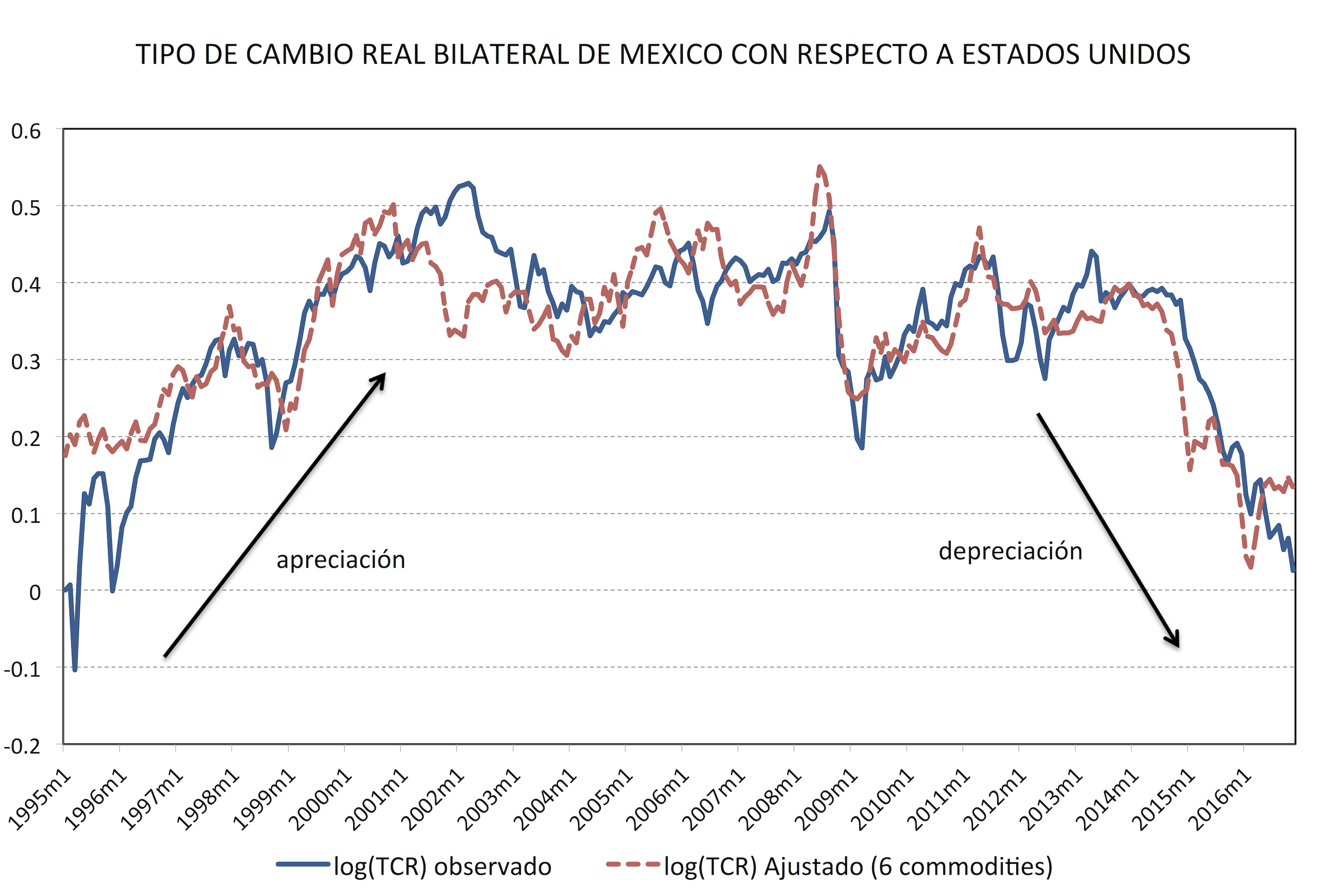

Precios de commodities y tipo de cambio real en México

El siguiente gráfico ilustra el principal resultado para México. Los precios de 6 mercancías básicas (petróleo, oro, plata, hierro, plomo y tabaco) explican alrededor del 70% de la variabilidad mensual del tipo de cambio real bilateral con Estados Unidos en el período 1995-2016.[2]

El ajuste de los valores estimados a través de la regresión y los valores originales es bastante bueno, pero ¿qué estamos capturando económicamente con esta relación? Mirando los coeficientes de la regresión, los precios de cuatro mercancías están positivamente relacionados con el tipo de cambio real (en el sentido que un aumento en su precio tiende a generar una apreciación). Estas son: petróleo, plata, hierro y tabaco. Por el contario, los precios del oro y el plomo aparecen como negativamente relacionados.

En la literatura de commodity currencies [3] el canal a través del cual los precios de las mercancías básicas afectan al tipo de cambio real en economías exportadoras de materias primas son los términos de intercambio, en particular los precios de las exportaciones. Salvo en el caso del petróleo (que representa casi un 80% de las exportaciones de mercancías básicas), no es trivial interpretar los coeficientes estimados a la luz de esa teoría. El oro es la segunda mercancía básica más importante (20% de las exportaciones de mercancías no petroleras), pero el signo que se obtiene es el contrario, al igual que en el caso del plomo. Las exportaciones de plata, hierro o tabaco son bastante pequeñas en comparación. Sin embargo, esas cinco mercancías juegan un papel importante en el ajuste del tipo de cambio real; el precio del petróleo por si solo explica únicamente 13% de su variabilidad en el período.

Para ahondar en el punto, construimos un índice de precio de exportaciones de mercancías básicas para México, ponderando el precio de cada una de las 20 mercancías en nuestra muestra (incluyendo las 6 que usamos en el gráfico anterior) por su peso en el valor de las exportaciones. Una regresión simple muestra que este índice de precios de exportaciones explica tan solo un 8% de la variabilidad del tipo de cambio real, menos aún que el precio de petróleo. [4] Aunque no dispongo de espacio para discutirlo en detalle, encontramos resultados similares para varios países de América Latina

Otras explicaciones

Los precios de las mercancías básicas no son exógenos a nivel de la economía mundial, aunque se pueda defender el supuesto de que países como México los toman como dados. Algunas mercancías básicas son usadas como activos para protegerse de la volatilidad de activos financieros. Un ejemplo es el oro, cuyo valor sube en periodos de incertidumbre económica en los cuales el tipo de cambio de economía emergentes tiende a depreciarse (como en la crisis del 2008-09). Eso puede explicar la relación inversa que encontramos entre el precio del oro y el tipo de cambio real para México y otros países de América Latina.

Considerando un conjunto más amplio de 57 commodities, hay otras mercancías que aparecen correlacionadas con los tipos de cambio real en América Latina, como el arroz, el trigo, el café o la soya. Lo interesante es que estas mercancías son relevantes en algunos países que no las producen o exportan significativamente, como la soya en Ecuador, el café en Chile, el algodón en Colombia o el arroz en México. ¿Son simplemente correlaciones espurias o hay algo que aprender acerca de los mercados de mercancías básicas y su interacción con otros mercados, especialmente financieros? Esta es un pregunta abierta en la que nos gustaría profundizar.

¿Hay un efecto Trump?

Volviendo a un tema que discutí en un post anterior, la depreciación acumulada del tipo de cambio real en México de julio del 2014 a junio del 2016 fue de un 25%. En el gráfico de arriba vemos que el “modelo” explica bastante bien esa caída, atribuida en su momento a factores “especulativos” o “no fundamentales”. Sin embargo, los precios de los commodities no pueden explicar la depreciación acumulada del 10% en el último semestre del 2016. ¿Estamos capturando un efecto Trump sobre el tipo de cambio real en México? ¿O estamos tomando demasiado en serio la idea de una relación fundamental entre los precios de mercancías básicas y el tipo de cambio real?

[1] Ayres, Hevia y Nicolini (2017), “Real Exchange Rates and Commodity Prices”. El artículo, que se encuentra en una versión preliminar, fue presentado en el ITAM-PIER Conference on Macroeconomics, Mexico, Agosto del 2016.

[2] Partimos de una lista de las 20 mercancías básicas más importantes en la canasta de exportaciones de México cuyo precio en dólares en el mercado internacional deflactamos por el IPC de Estados Unidos. Como en el artículo original, en una primera etapa corremos una regresión (en logaritmos) del tipo de cambio real, calculado usando los IPC de México y Estados Unidos, tomando como variables explicativas los 20 precios relativos. Los datos son mensuales, a partir de enero del 1995 y hasta fines del 2016 (263 observaciones). Luego elegimos las 6 mercancías con los mayores estadísticos “t” y volvemos a correr la regresión usando solo esos 6 precios. Un análisis más detallado muestra que los residuos de las regresiones son estacionarios y que los coeficientes en la segunda regresión son significativos al 1%, con la excepción del tabaco y el hierro que lo son al 5%.

[3] Véase por ejemplo Cashin, Céspedes y Sahay (2004). “Commodity currencies and the real exchange rate.” Journal of Development Economics.

[4] Es más, si estimamos los coeficientes de la regresión del tipo de cambio real contra los precios de las 20 mercancías, la correlación de rango entre los estadísticos “t” de esos coeficientes (que miden la significancia del impacto de cada mercancía sobre el tipo de cambio real) y los pesos en el valor total de las exportaciones es positiva, pero pequeña (0.16). El ser una mercancía importante desde el punto de vista de las exportaciones de México no implica que su precio afecte significativamente el tipo de cambio real.