En la actual fase de desarrollo de la industria de medios y telecomunicaciones, emergen fenómenos fuertemente disruptivos en las estrategias de negocios y en la distribución de los retornos de la industria. En los mercados de dos lados basados en internet, los productores y los distribuidores de contenidos enfrentan una severa competencia por las rentas generadas en el mercado de publicidad. Este conflicto por la monetización de contenidos genera interrogantes sobre la sustentabilidad de las diversas plataformas y firmas del sector, en particular de los productores de contenidos frente a la captura de ingresos de los agregadores de noticias, redes sociales y motores de búsqueda, como Facebook y Google.

El debate se inició con el surgimiento y popularización de los agregadores de noticias, a quienes los editores de contenido consideran competidores; pero en la actualidad esa competencia incluye otros medios de distribución, como las redes sociales y los buscadores. Estos intermediarios capturan retornos a partir de insumos como los contenidos que son desarrollados por otras firmas sin pago de contraparte. El conflicto podría ser resumido a la siguiente pregunta: ¿los distribuidores deberían pagar una tasa por enlazar los contenidos de diferentes sitios? Esta tasa es públicamente conocida como “tasa Google”, “canon AEDE”, “snippet tax”, o más técnicamente, “ancillary copyright”.

Los agregadores de noticias

Los agregadores de noticias ofrecen a sus usuarios un recorte (título, copete e imagen) de novedades publicadas en otros sitios web y el enlace al sitio final correspondiente donde el usuario puede encontrar el artículo completo. Los agregadores de noticias venden sus servicios o publicidad, sin desarrollar contenido propio para sus plataformas, sino basados en el contenido indexado de otros.

Los proveedores de los contenidos, principalmente diarios online, revistas digitales, blogs, etc., también financian sus productos online a través de la venta de publicidad y/o venta de sus contenidos. Sin embargo, únicamente se ven beneficiados por los agregadores si el usuario decide ingresar al sitio del editor, caso contrario, el agregador utiliza el material del editor para vender su publicidad mientras que el productor de contenidos no recibe nada a cambio.

Los argumentos referidos al impacto de los agregadores en el consumo de noticias online sobre los productores de contenidos se centran en dos efectos opuestos bien definidos en Jeon y Nasr (2014)[1], por un lado, el efecto “expansión de mercado” y por el otro, el efecto “sustitución de mercado” (“business-stealing”), medidos por el número de visitas de los usuarios.

El efecto expansión de mercado implica que cuando un lector utiliza un agregador de noticias, los productores de contenido se ven beneficiados ya que mayor cantidad de tráfico accede a sus sitios web. A su vez, facilita el acceso de lectores a fuentes menos conocidas y establecidas en el mercado, que de otra manera el usuario no llegaría a conocer. Este efecto complementario de los agregadores es ventajoso para los editores y la competencia (menores barreras de entrada).

El efecto sustitución de mercado refleja que los usuarios se conforman con la poca información que es publicada en el sitio del agregador de noticias y, en consecuencia, dejan de consultar la fuente original. El agregador de noticias se transforma así en un competidor para la fuente original.

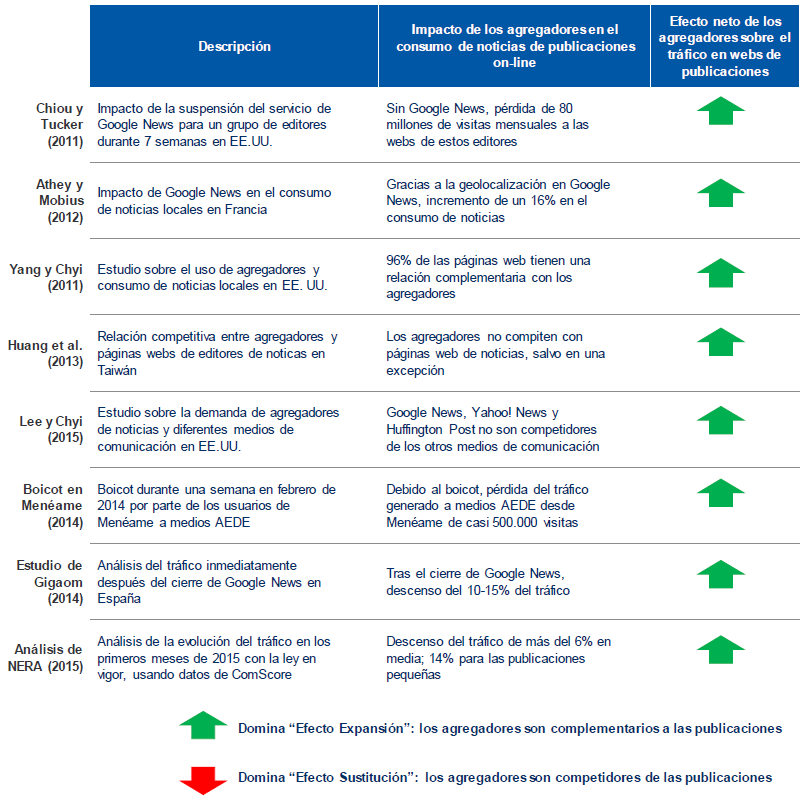

¿Cuál de estos dos efectos, sustitución o expansión de mercado, es el que predomina en la relación entre los agregadores de noticias y los editores de contenido? Es esta la pregunta que el análisis empírico intenta responder en los últimos años. Si bien ambos efectos coexisten y aparecen significativos, en la actualidad, múltiples trabajos académicos y la experiencia de los propios editores de contenidos en múltiples países, indican que predomina el efecto de expansión de mercado (ver Tabla 1).

Tabla 1: Visitas a las páginas web de las publicaciones on-line

Análisis empíricos del impacto (en el corto plazo) de los agregadores sobre las visitas

Fuente: Nera Economic Consulting.

Caso de Estudio: España

En un principio, el servicio de agregadores de noticias no estaba sujeto a ninguna regulación específica y debía cumplir con los parámetros normales de citado (reproducir el título, un párrafo y ofrecer una imagen de la fuente, con el link al contenido original). El status quo se vio modificado por la incorporación de un artículo en la Ley de Propiedad Intelectual (LPI) fuertemente apoyado por la Asociación Española de Editores Españoles (AEDE), promulgado en noviembre de 2014. El artículo en cuestión es el 32.2, que establece el “derecho irrenunciable de editores y de otros titulares de derechos a percibir una «compensación equitativa» ante la puesta a disposición del público, por parte de los prestadores de servicios de agregación de contenidos, de contenidos o fragmentos no significativos”[2]. Públicamente dicho pago ha sido conocido como “tasa Google” o “canon AEDE”.

Una característica central de las modificaciones a la LPI es que el productor del contenido no puede renunciar a su derecho a cobrar el canon/tasa (aun si éste utiliza licencias “Creative Commons”) y existe un monto mínimo de tasa. Con esta medida se buscaba evitar lo sucedido anteriormente en Alemania, donde se había implementado una tasa similar pero no obligatoria. El carácter voluntario del canon generó que ningún medio cobre por sus contenidos, para no ser excluido de los agregadores y perder mercado en relación con la competencia de otros productores de contenidos.

Inicialmente la aprobación de la ley fue vista como una victoria por parte de los editores españoles. Sin embargo, una vez aprobada la ley, Google tomó una medida radical al no aceptar ningún tipo de negociación sobre el canon y automáticamente suspender su servicio en España y no indexar en su servicio de noticias a los medios españoles en todo el mundo[3].

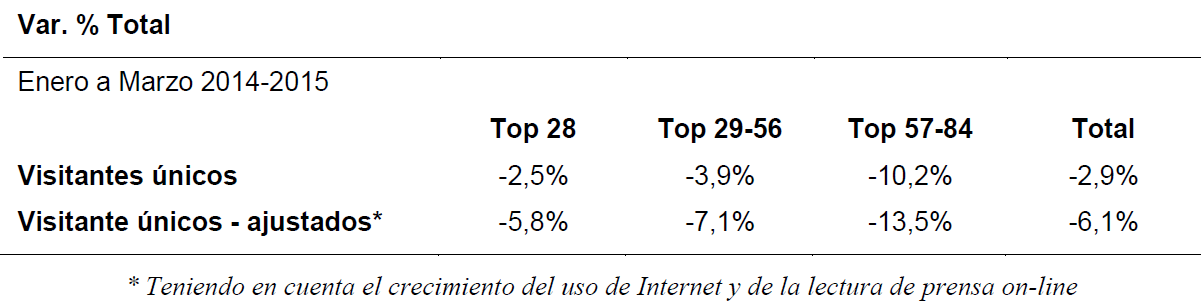

En julio del 2015, ocho meses después de entrar en vigencia el artículo 32.2 de la LPI, la misma AEDE solicito un informe especializado para analizar las consecuencias económicas de la implementación de la ley (de manera parcial, ya que nunca se estableció un valor al canon) y el cierre de Google News España (única consecuencia real de la LPI). El informe realizado encontró una reducción en visitas del 6% sobre el tráfico a todas las páginas de medios españoles y una reducción del 14% a los medios más pequeños[4] (ver Tabla 2). Este estudio concluye que “no existe ninguna justificación, ni teórica ni empírica, para la introducción del Canon”. Por último, la AEDE “reitero la petición al Gobierno de que deje sin efecto dicho artículo de la ley y lo retire.”[5]

Tabla 2: Tráfico de la prensa online en España : antes y después de la reforma

Fuente: Nera Economic Consulting en base a datos de ComScore.

Distribuidores de contenidos, Facebook, Google y otros.

El debate y las políticas implementadas en diferentes países se han concentrado en el rol de los agregadores de noticias. Sin embargo, los buscadores y las redes sociales son los jugadores más importantes al momento de distribuir los contenidos. En la actualidad, se debate la posibilidad de implementar un impuesto al enlace[6] (pagar por enlazar), que afecte no sólo a los agregadores de noticias, sino también a las redes sociales y los buscadores. Los argumentos expuestos en la sección anterior, especialmente el efecto expansivo para los productores de contenido, siguen siendo válidos para redes sociales y buscadores, y dicho efecto es aún más poderoso teniendo en cuenta el alcance y poder de las redes y buscadores, sumado a su importante rol en el comportamiento de los individuos.

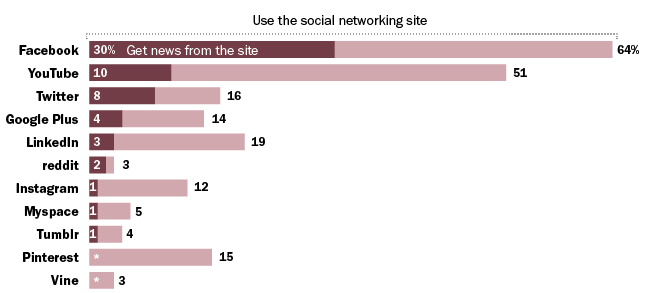

Los buscadores y redes sociales ya están incorporados de manera plena en el comportamiento de los individuos, especialmente en las nuevas generaciones, específicamente los millennials (edad 18-34 años). Seis de cada diez millennials utilizan internet para mantenerse informados, siendo la tercera actividad más frecuente de este grupo etario en internet (después de mails y consultas clima/transporte), y seis de cada diez, utilizan internet para investigar temas de interés[7]. Asimismo, este grupo etario manifiesta que las redes sociales, principalmente Facebook, son una de las principales maneras de acceder a la información[8].

Sin embargo, no sólo los millennials siguen las noticias por las redes sociales. En general, tres de cada diez adultos acceden a alguna noticia a través de Facebook y 62% de los adultos tiene una cuenta de Facebook[9] (ver Gráfico 1). Por último, para los millennials los buscadores son la principal herramienta, tanto la más popular como la más efectiva, para investigar un tema en profundidad (casi 60% utiliza buscadores, un 8% Facebook y menos de un 5% agregadores de noticias[10]).

Gráfico 1: Usuarios adultos de redes sociales (%)

Porcentaje de adultos de EEUU que utiliza cada una de las redes sociales y porcentaje de adultos de EEUU que recibe noticias en cada una de las redes sociales.

Fuente: PEW Research Center

Las redes sociales comenzaron como un canal para compartir contenido privado (mensajes, fotos, etc.) entre diferentes usuarios de la comunidad, pero el espectro de contenidos que actualmente es distribuido por privados, empresas o gobiernos, llevó a que su rol se torne más relevante y sea explotado por los productores de contenidos. Por ejemplo, Facebook está implementando un sistema conocido como “Instant Articles”[11] que les permite a los productores de contenidos controlar cómo estos van a ser presentados dentro de la misma plataforma de la red social, con el objetivo de aumentar su importancia como distribuidor de contenidos y verse beneficiado por la publicidad vendida en su plataforma como así también por darle relevancia a ciertos contenidos específicos a cambio de un precio.

Cambios de comportamiento: ¿darwinismo y productores de contenidos?

Más allá de que los distribuidores de contenidos tengan un efecto expansivo en la cantidad de visitas que ingresan en los sitios web de productores de contenidos, entre ellos periódicos y revistas online, hay un cambio significativo de comportamiento de los consumidores. En primer lugar, los distribuidores no dirigen a sus usuarios a la página inicial del dueño del contenido, sino que lo re-direcciona directamente a una nota o artículo en particular, salteando la página inicial del sitio. En segundo lugar, cambia la manera de interactuar con el sitio dependiendo de cómo uno ingresa al sitio.

Actualmente conocido como “Death of the homepage” (muerte de la página de inicio), se refiere a la caída de visitas a las páginas de inicio de diferentes productores de contenido, especialmente diarios online, ya que el lector ingresa directamente a la nota desde afuera del sitio. Aun en sitios de alta calidad y con multiplicidad de contenidos, como el New York Times, la página inicial es menos utilizada (de más de 140 millones de visitas a la página de inicio en el 2011 a 60 millones de visitas en el 2013) y el acceso es a través de distribuidores de contenidos ajenos al grupo editorial[12].

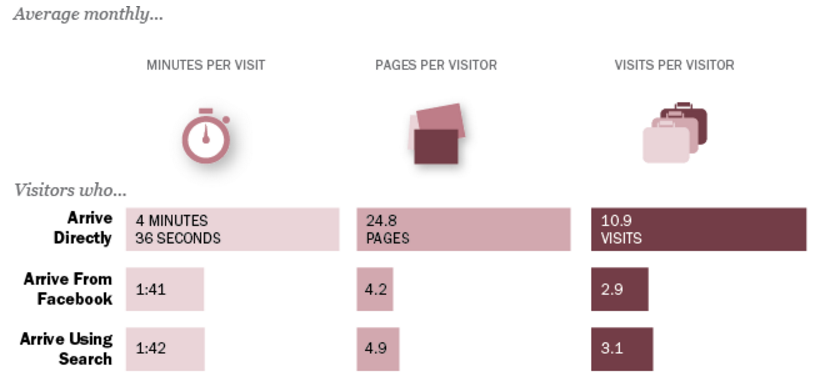

El ingreso del lector al sitio productor de contenidos salteando la página de inicio tiene un impacto significativo sobre estas firmas. El productor de contenido no sólo pierde una oportunidad de mostrar publicidad, sino que tampoco puede mostrar al lector el resto de los contenidos que ofrece el sitio. Se reduce así la probabilidad de que el lector investigue y descubra más contenidos y nuevas publicidades. La Figura 1 resume los diferentes comportamientos de los usuarios según la fuente de ingreso al sitio que utiliza. El tiempo, cantidad de páginas que visita y cantidad de veces que regresa al sitio, se ven fuertemente reducidas si el usuario proviene de un buscador o red social, comparado con el lector que ingresa directamente a la página inicial[13].

Gráfico 2 : Origen de las visitas y comportamiento

Promedio mensual de tiempo de visita, páginas visitadas y visitas por lector, dependiendo del origen de la visita.

Fuente: PEW Research Center, en base a datos de ComScore para los 26 mayores sitios web de EEUU durante abril, mayo y junio del 2013.

El efecto expansivo de los distribuidores de contenidos es bastante claro cuando se analiza el impacto que tienen sobre las visitas de un sitio web periodístico. Sin embargo, los visitantes que ingresan a través de estos canales tienen comportamientos diferentes al lector clásico de periódicos, y los periódicos no pueden monetizar al máximo las visitas recibidas. El efecto final sobre la distribución de la oferta publicitaria al sector es incierto.

Distribución de la publicidad

Para las empresas productoras de contenido el principal problema gira en torno a si el cambio de comportamiento de los usuarios afecta la venta de publicidad y sus ingresos.

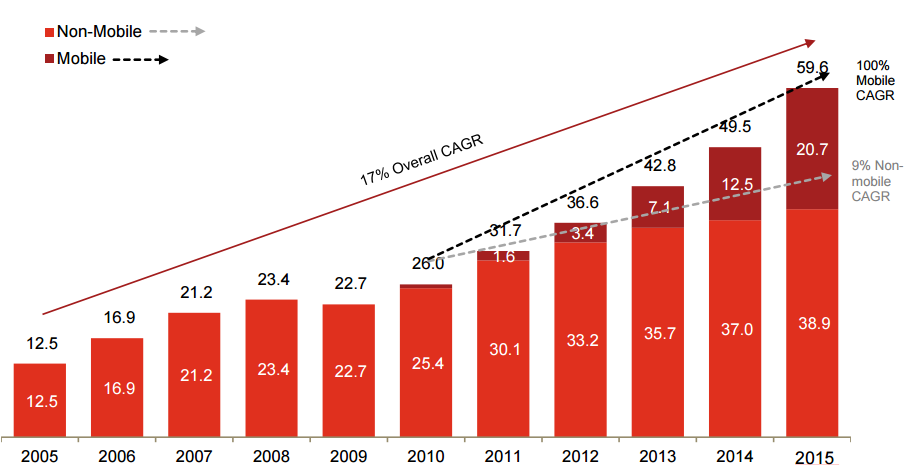

Durante el 2015, el gasto en publicidad de internet generó ingresos por US$ 59 mil millones, unos US$ 10 mil millones más que el 2014 (20% de aumento en un año, US$ 49,5 mil millones) y los ingresos aumentaron un 130% en cinco años (2010: US$ 26 mil millones, ver Gráfico 3)[14]. Se espera que para el 2017 internet supere a la televisión (aire y cable combinado) como la principal plataforma de publicidad[15].

Gráfico 3: Publicidad en internet, 2005-2015 (miles de millones de dólares)

Fuente: IAB/PwC Internet Ad Revenue Report, FY 2015

Del total gastado en publicidad, se estima que el 75% es capturado por las diez mayores compañías (Google, Microsoft, Yahoo y Facebook son las principales empresas) de publicidad online (ver Gráfico 4) e implica un aumento del 4% del total con respecto a 2011. A su vez, dos formatos de publicidad online implican casi el 70% de los ingresos del sector, búsquedas y móviles. Del total de publicidad online, un 34% consistió en publicidad a través de buscadores y un 35% se debió a publicidad móvil, del cual un 43% se debía a búsquedas en dispositivos móviles[16]. La publicidad en redes sociales también ha aumentado significativamente en los últimos años, de USD 2,9 mil millones estimados en el 2012, actualmente implica USD 10,8 mil millones, habiendo aumentado a una tasa compuesta anual del 55%.

Los métodos tradicionales (banners, clasificados, “lead generation”, “rich media”) cada día representan una porción menor de los ingresos en publicidad online generados (ver Gráfico 5) y suelen ser los métodos más utilizados por los productores de contenidos. Publicidad en videos, estrategia utilizada por múltiples sitios productores de contenidos, había aumentado en los últimos años, pero durante el 2015 se mantuvo estable.

Gráfico 4: Publicidad y facturación por firmas (% del total)

Fuente: IAB/PwC Internet Ad Revenue Report, FY 2015

Gráfico 5: Publicidad y formatos

Porcentaje de ingresos de venta de publicidad online por formato de la publicidad (2006-2015).

Fuente: IAB/PwC Internet Ad Revenue Report, FY 2015

Diferentes formas de suscripción digital (parcial mayoritariamente, o total) ha sido una estrategia, hasta hoy insuficiente, para responder a la crisis del modelo de negocios de la industria de contenidos. En Estados Unidos, las prácticas de suscripción se han generalizado a partir de 2010, sin embargo, la publicidad continúa representando cerca de 70% de los ingresos de la industria.

Conclusión

El efecto expansivo de los agregadores de contenidos, redes sociales y buscadores es evidente en la actual fase de la industria. Pero se observa que el cambio de comportamiento que genera en los usuarios lleva a que los productores de contenido enfrenten un escenario extremadamente incierto en cuanto a la sustentabilidad de su actual modelo de negocios.

Los productores de contenido han tratado de limitar el alcance de los canales de distribución de contenido con regulaciones y tasas, y sus consecuencias han sido negativas para los mismos productores de los contenidos (ver caso de estudio sobre España, esquema que se ha repetido en múltiples países de manera similar). Sin embargo, la distribución de los ingresos de la venta de publicidad online, elemento determinante de la rentabilidad de los diferentes actores de esta industria, conduce a interrogarse sobre el futuro de los productores de contenidos.

¿Este fenómeno en curso, de redistribución de ingresos en el sector, podría conducir a la inviabilidad económica de los productores de contenido? ¿Veremos en el futuro una fase de integración en la industria, en que los buscadores, y redes sociales absorban a productores de contenido? ¿Se degradará la calidad de la producción de contenidos frente a la crisis del modelo de negocios de los productores? ¿Observaremos fusiones y adquisiciones entre estas empresas de producción de contenidos, o la intensificación del modelo multimedia, como respuesta a la situación descripta? El intenso proceso de innovación tecnológica, el cambio de comportamiento de los usuarios y los desarrollos fuertemente disruptivos en la industria generan interrogantes sobre el futuro de la producción de contenidos y un territorio fértil para el análisis empírico.

[1] Jeon, Doh-Shin, and Nikrooz Nasr Esfahani. News Aggregators and Competition among Newspapers in the Internet. No. 12-20. 2014. http://www.tse-fr.eu/sites/default/files/TSE/documents/doc/by/jeon/aggregator16july2014_2.pdf

[2] Dicha definición es la que utiliza la Comisión Nacional de los Mercados y Competencia Española en “CNMC-002/14”:http://www.cnmc.es/Portals/0/Ficheros/Promocion/Informes_sobre_normativa/2014/140516_PRO_CNMC_0002_14_tasa_google.pdf

[3] “An update on Google News in Spain”, Google Europe Blog, 11/12/2014: http://googlepolicyeurope.blogspot.com.ar/2014/12/an-update-on-google-news-in-spain.html

“Google News dejará de incluir las noticias de los medios españoles” El País, 11/12/2014: http://politica.elpais.com/politica/2014/12/10/actualidad/1418244333_431153.html

[4] “Impacto del Nuevo Artículo 32.2 de la Ley de Propiedad Intelectual”, NERA Economic Consulting, 9/7/2015: http://www.aeepp.com/pdf/InformeNera.pdf

[5] Página 55. “Informe económico del impacto del Nuevo Artículo 32.2 de la LPI (NERA para la AEEPP)” AEDE, 9/7/2015: http://www.aeepp.com/noticia/2272/actividades/informe-economico-del-impacto-del-nuevo-articulo-32.2-de-la-lpi-nera-para-la-aeepp.html

[6] Reino Unido (“The right to link”, 17/01/2010: http://buzzmachine.com/2010/01/17/the-right-to-link/) y Alemania (“The German war against the link” BuzzMachine, 20/06/2014: http://buzzmachine.com/2014/06/20/german-war-link/). También ha recibido apoyo de algunos políticos a nivel de la comunidad europea, pero sin mucho apoyo político ni público.

[7] “How Millennials Get News: Inside the Habits of America’s First Digital Generation” AP-NORC, 03/2015: https://www.americanpressinstitute.org/publications/reports/survey-research/millennials-news/

[8] A pesar de que los usuarios utilizan muchos mecanismos para acceder a la información, las redes sociales son los caminos más populares para acceder a ella.

[9] “8 Key Takeaways about Social Media and News” PEW Research Center, 26/03/2014: http://www.journalism.org/2014/03/26/8-key-takeaways-about-social-media-and-news/

[10] Idem 7.

[11] Facebook Instant Articles: https://instantarticles.fb.com/

[12] “Our home page has been our main tool for getting our journalism to readers, but its impact is waning. Only a third of our readers ever visit it. (…) More readers expect us to find them on Twitter and Facebook, and through email and phone alerts.” En “Innovation: New York Times Innovation Report” New York Times, 2014: https://es.scribd.com/doc/224608514/The-Full-New-York-Times-Innovation-Report#fullscreen

[13] “Social, Search and Direct: Pathways to Digital News” PEW Research Center, 13/03/2014: http://www.journalism.org/2014/03/13/social-search-direct/

[14] IAB/PwC (2016) – “IAB internet advertising revenue report 2015 full year results”, April 2016. http://www.iab.com/wp-content/uploads/2016/04/IAB-Internet-Advertising-Revenue-Report-FY-2015.pdf

[15] Hobbs, M. (2016) “IAB Internet Advertising Revenue Full Year 2015 Current trends impacting the global digital advertising landscape”, PwC. http://www.iab.com/wp-content/uploads/2016/04/FY2015-PwC-Matt-Hobbs-Presentation-Global-Trends.pdf

[16] IAB/PwC (2016) – “IAB internet advertising revenue report 2015 full year results”, April 2016. http://www.iab.com/wp-content/uploads/2016/04/IAB-Internet-Advertising-Revenue-Report-FY-2015.pdf

[…] productores de contenidos se centran en dos efectos opuestos bien definidos en Jeon y Nasr (2014)[1], por un lado, el efecto “expansión de mercado” y por el otro, el efecto “sustitución de […]