El tema de esta entrada está basado en un trabajo realizado recientemente sobre el impacto macroeconómico de la reforma al régimen de pensiones implementada en México en 1997. El régimen anterior, de beneficio definido, se caracterizaba por que las aportaciones que realizaban los trabajadores afiliados al IMSS eran utilizadas para financiar los pagos de pensiones de quienes estaban retirados en ese momento. El cambio en la estructura demográfica generó la necesidad de implementar un nuevo régimen en el cual los trabajadores afiliados al IMSS empezaron a regirse bajo un esquema de contribución definida, es decir, ahora las aportaciones de cada trabajador tenían que depositarse en una cuenta dentro de una Administradora de Fondos para el Retiro (AFORE) para ser utilizadas al momento de que se jubile dicho trabajador.

Resulta de gran interés analizar el impacto macroeconómico que una reforma de este tipo puede tener sobre diversas variables como son la producción, los niveles de bienestar y las finanzas públicas.

Para realizar este análisis se elaboró un modelo de equilibrio general de generaciones traslapadas (overlapping generations model). Este tipo de modelo ha sido utilizado ampliamente en varios países para analizar el impacto de una reforma en el régimen de pensiones a partir del trabajo seminal de Auerbach y Kotlikoff (1987). Sin embargo, no se había elaborado uno para México. De esta manera, se parte de un modelo macroeconómico constituido por varias generaciones, 55 en cada periodo. Cada generación dedica sus primeros años de vida a trabajar y ahorrar. A partir de cierto periodo se retirarán de la actividad laboral. En primera instancia, se calcula un equilibrio en el que los trabajadores se retiran con una pensión obtenida con el cobro de cuotas a los individuos que están trabajando. Después se realiza una simulación que consiste en modificar el régimen pasando a uno en el que cada pensionado recibe un ingreso como resultado de su ahorro en un fondo para el retiro. Por último se calcula la transición.

El modelo se calibró para la economía mexicana y tomó en cuenta muchas de las características propias de los sistemas de retiro existentes antes y después de la reforma pensionaria. Antes de presentarles algunos resultados es importante mencionar que este tipo de modelos son altamente estilizados (Auerbach y Kotlikoff, 1985), por este motivo sus resultados no pueden ser comparados con aquéllos que surjan de estudios macro actuariales. A diferencia de estos estudios, los modelos de equilibrio general no contienen tantos detalles en la especificación de los sistemas de retiro. Sin embargo, estos modelos presentan una ventaja sobre los modelos actuariales: se pueden obtener los impactos sobre formación de capital, oferta laboral, salarios, rendimiento de capital, niveles de bienestar y finanzas públicas, provocados por el cambio en el régimen de pensiones.

Algunos de los resultados obtenidos son los siguientes. El ajuste de la economía hacia un nuevo equilibrio toma poco más de 90 años. A partir del año 90 la economía se sigue ajustando, aunque los cambios que origina este proceso son mínimos.

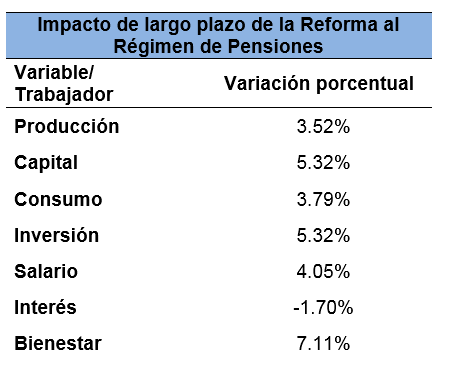

El cambio en el régimen de pensiones genera un incremento en el ahorro privado total por trabajador de 22.33%. Con el nuevo régimen de retiro, el ahorro en las AFORE representa el 17.98% del ahorro total que hacen los consumidores. Este aumento en el ahorro explica el comportamiento de otras variables, en particular el aumento en la inversión por trabajador que llevan a la economía a un estado estable con mayores niveles de producción por trabajador. Esta variable tiene aumentos pequeños durante los primeros 40 años después de implementada la reforma. El ajuste más importante comienza alrededor del año 50 (alrededor del año 2047) cuando su crecimiento de 2.75% respecto al equilibrio original ya está muy cercano al 3.52% que se presenta cuando la economía alcanza el nuevo estado estable.

El cuadro siguiente muestra el impacto de la reforma sobre diferentes variables. Puede observarse que el incremento en el ingreso permite incrementar el consumo por trabajador en 3.79% respecto a su nivel previo a la aplicación de la reforma.

El aumento en el nivel del capital por trabajador reduce el rendimiento de este factor y aumenta la productividad del trabajo, provocando aumento en los salarios.

Algo muy importante que muestra el cuadro anterior es el aumento en el nivel de bienestar medido con la variación equivalente. Este incremento se explica en gran parte por el aumento en el ingreso y no necesariamente por que sea más alto el pago de jubilación que reciben los trabajadores retirados. Son las generaciones que se incorporan al mercado laboral después de la reforma las que tendrán aumentos importantes en su nivel de bienestar. A partir de la generación que se incorpora en el año 2073 los consumidores obtienen un incremento en su nivel de bienestar al menos de 6.81%, ya muy cercano al 7.11% que se obtiene en el nuevo estado estable.

Por último es importante mencionar que la reforma tiene un costo importante para el gobierno. Bajo el supuesto de un gasto público por trabajador constante, el mayor costo que implica el IMSS genera un incremento en el déficit público que equivale a 3.05% del PIB. Durante la transición se generan presiones fuertes sobre las finanzas públicas. El déficit público se incrementa continuamente durante los primeros 34 años de implementado el nuevo régimen de retiro. En el año 2030 alcanza su máximo al llegar a 7.49% respecto al PIB. Esto se debe a que durante la transición el gobierno debe seguir pagando pensiones bajo el antiguo régimen de retiro, y ya no recibe las aportaciones que cobraba el IMSS antes de la reforma. A partir de 2030 el déficit público se empieza a reducir hasta alcanzar un nivel cercano al del nuevo estado estable en el año 2066, es decir, 70 años después de implementarse la reforma.

En conclusión podemos decir que esta reforma trae efectos positivos sobre el ingreso y el bienestar, aunque será hasta dentro de algunas décadas que se podrán apreciar mejor dichos efectos. El gobierno tendrá que reducir sus niveles de gasto o tendrá que buscar otras fuentes de ingreso si quiere evitar un incremento en su déficit público[1].

Bibliografía

Auerbach, Alan J. y Laurence J. Kotlikoff. (1985). “Simulating Alternative Social Security Responses to the Demographic”, National Tax Journal (pre-1986); Jun 1985; 38, 2;

Auerbach, Alan J. y Laurence J. Kotlikoff. (1987). «Dynamic Fiscal Policy», Cambridge: Cambridge University Press.

[1] El documento completo puede ser consultado en la página de CONSAR: http://www.consar.gob.mx/