“Virtually every commercial transaction has within itself an element of trust… it can be plausibly argued that much of the economic backwardness in the world can be explained by the lack of mutual confidence”. Kenneth Arrow (1972)

Que la confianza es un elemento esencial para el desarrollo de mercado –y una condición para la convivencia práctica con otras personas– es una intuición compartida entre economistas, sociólogos, filósofos, y cualquier persona que ha comprado una fruta, depositado ahorros en un banco, o invertido en una empresa con un socio. Esto es particularmente cierto en economías en desarrollo, donde el imperio de la ley (“Rule of Law”) y las instituciones que hacen cumplir los contratos son débiles y los costos de recurrir a ellas son altos. ¿Pero qué es la confianza, cómo y cuánto varía entre países, personas e instituciones? ¿Qué tan importante es la confianza como determinante de las transacciones comerciales? ¿Cómo se construye la confianza? Estas preguntas tienen seguramente siglos, con pocas respuestas generales y algunos ejemplos concretos. Grief, Glasear, Fukuyama, Rotter, entre varios otros, han trabajado en preguntas relacionadas, pero creo que es justo decir que como economistas sabemos poco sobre las respuestas que les corresponden.

Gallup hace preguntas en decenas de países que buscan medir confianza en diferentes instituciones y encuentra variación sustancial entre países y entre instituciones dentro de un mismo país. Por ejemplo, en los 60 países que cubre su encuesta solo 16% de los encuestados dicen tener “gran confianza” en los bancos. El problema es más grave aún para personas de menores ingresos y educación: en México 25% de los encuestados con solo educación primaria dicen “no confiar nada” en los bancos, mientras que este número es 18% para aquellos con grado de secundaria o mayor.

Es tentador escribir un artículo abstracto y especulativo sobre qué es la confianza, como surge y como se deprecia. Sin embargo voy a concentrarme en un ejemplo en el mercado de ahorro formal por parte de los hogares, un mercado en el que la confianza juega un papel fundamental. En un artículo con Pierre Balchas, Paul Gertler y Sean Higgins estudiamos como ahorran en su cuenta bancaria los beneficiarios del programa Progresa/Oportunidades/Prospera y qué pasa con el ahorro cuando reciben una tarjeta de débito. Nos interesamos en esta pregunta porque nos enteramos de que el ahorro en las cuentas era, y que cuando les dieron las tarjetas de débito (TD) varias beneficiarias revisaban su saldo a diario en los cajeros automáticos, un signo claro de desconfianza. Haciendo algo de investigación nos dimos cuenta que México no es la excepción: varios programas de transferencias condicionadas en decenas de países empezaron a ser pagados en cuentas bancarias con la finalidad de dar acceso a las personas de bajos recursos a cuentas de ahorro formales. El resultado típico es que se usan como cuentas transaccionales, no para ahorrar. Este resultado se replica en los papers académicos (véanse al respecto los trabajos de Pascaline Dupas u coautores, Silvia Prina, Dean Karlan, y Jonathan Zinman por ejemplo). En México, a pregunta expresa, solo 16% de las beneficiarias de Oportunidades encuestadas dijeron que sentían que su dinero estaba a salvo en las cuentas.

En nuestro artículo, utilizamos la expansión geográfica del otorgamiento de tarjetas de débito en 2009-2011 por parte de Bansefi-Oportunidades y estimamos un modelo de diferencias en diferencias para cientos de miles de cuentas que no tenían tarjeta de débito y recibieron una. Los resultados que estamos encontrando son los siguientes:

- Al principio cuando se les entrega la tarjeta, las beneficiarias revisan su saldo varias veces, pero 6 meses después revisan su saldo 40% menos.

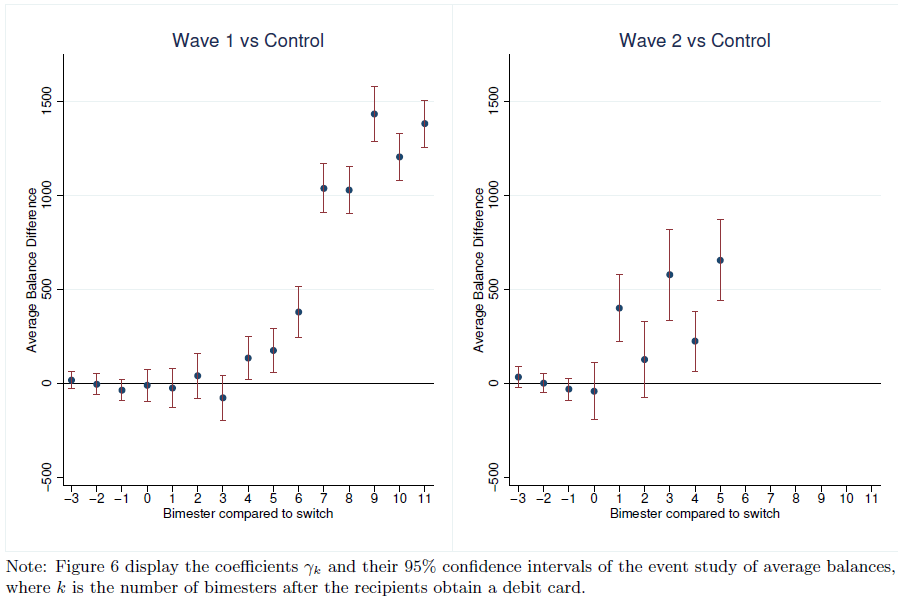

- El ahorro no sube con la experiencia con la cuenta sin tarjeta, pero sí sube dramáticamente después de recibir la tarjeta. Un año después, el ahorro en la cuenta aumenta en promedio casi 150 pesos al mes comparado con el grupo de control (ver Figura 1 abajo).

- Las beneficiarias que llevan más tiempo con la tarjeta reportan tener más confianza en la cuenta y en que sus ahorros están seguros ahí, y esta diferencia es económica y estadísticamente significativa. Sin embargo, no encontramos diferencias en el grado de conocimiento operativo sobre cómo usar la tarjeta y como funciona su cuenta. Al parecer el aprendizaje operativo es rápido mientras la confianza tarda en formarse.

- Después de recibir la tarjeta –con respecto al grupo de control– el número de retiros aumenta pero el monto total retirado baja.

- Usando encuestas de consumo e ingreso, encontramos que después de recibir la tarjeta el consumo se reduce en un monto similar al aumento del ahorro formal, lo que sugiere que el ahorro en la cuenta es ahorro nuevo y no solo un cambio en la forma de ahorrar (de debajo del colchón a la cuenta de banco por ejemplo). Encontramos que los bienes de consumo que más se reducen son “bienes tentación”: alcohol, tabaco y alimentos altos en azúcar.

Figura 1: Estimaciones de diferencias en diferencias: saldo promedio vs bimestres antes/después de recibir la tarjeta de débito.

Nuestra interpretación de los resultados es la siguiente: La tarjeta de ahorro funciona como un mecanismo que permite revisar el saldo de la cuenta en cualquier cajero a un bajo costo.[1] Esto permite ir incrementando la confianza en la cuenta. Los cuentahabientes retiran menos como proporción de su transferencia (sube la propensión a ahorrar) a costa de reducir consumo en bienes tentación.

Es decir, la tarjeta de débito es un mecanismo que facilita generar reputación y confianza en el banco. Estas son buenas noticias: una tecnología existente y no muy cara permite incrementar el ahorro. Si combinamos esto con los resultados de la literatura sobre los beneficios de facilitar cuentas de ahorro[2], es posible fomentar el ahorro en millones de hogares proveyendo tarjetas de débito en los programas de transferencias condicionadas.

[1] No solo porque las primeras transacciones son gratis sino porque la alternativa antes de la tarjeta era viajar a la sucursal.

[2] Varios estudios muestran que, a diferencia del micro-crédito, el micro-ahorro genera beneficios robustos en términos de ingreso y bienestar.