Los precios de las materias primas son extremadamente persistentes. Durante los períodos de auge parecemos olvidar que los mismos siempre (sí, siempre) han sido seguidos por períodos de depresión (véase el Gráfico 1). Y durante las caídas olvidamos que con toda seguridad vendrá un período de auge más adelante; es simplemente cuestión de tener suficiente paciencia. ¿Qué determina esos altibajos? ¿Fue excepcional el último auge? ¿Cuál es la situación actual de los precios en relación con las tendencias de largo plazo? Y la gran pregunta: ¿qué curso es probable que tomen los precios a partir de este punto?

Antes de tratar de buscar explicaciones más complicadas, conviene no perder de vista tres aspectos fundamentales de la economía de las materias primas. En primer lugar, las materias primas se pueden almacenar, lo que significa que un negociante puede comprar hoy y pagar los costos (del financiamiento y almacenamiento de la compra) para vender más adelante. Si los negociantes están convencidos de que el crecimiento en China repuntará dentro de seis meses, a la sazón haciendo aumentar la demanda y el precio del cobre, el precio subirá hoy. Dado que en China hay demanda para prácticamente todas las materias primas, todos los precios subirán. O si surge una nueva oportunidad de que estallen hostilidades en el Medio Oriente que puedan llegar a afectar los precios petroleros el año que viene, esos precios se dispararán hoy, y si el problema se resuelve gracias a alguna iniciativa diplomática de última hora, los precios bajarán; todo ello sin que se haya llegado a disparar un solo tiro. Los precios de las materias primas dependen de las probabilidades de que ocurran eventos de oferta y de demanda en el futuro. Los shocks de la demanda pueden dar lugar a correlaciones altas entre materias primas, mientras que los de la oferta más idiosincráticos[1].

Gráfico 1. Precios reales de las materias primas (no petroleros) desde 1900 y una proyección ingenua

Fuente: Mariscal y Powell (2014).

PERO ‒y se trata de un pero muy importante‒ a veces un aumento brusco y pronunciado de la demanda o una gran alteración de la oferta puede acabar con todos los inventarios disponibles en el momento, lo que se conoce como un desabastecimiento. Es poco frecuente, pero si ocurre, el precio corriente (o precio para al contado) se dispara espectacularmente. Curiosamente, puede que el precio que se anticipa para dentro de 24 meses, según revelan los plazos más largos de los contratos de futuros, no varíe mucho. La relación entre la disponibilidad total de una materia prima y su precio al contado no es sencilla. A medida que disminuye la disponibilidad, pero antes de que se llegue al extremo de un desabastecimiento, los precios aumentan cada vez con mayor rapidez. El segundo aspecto es que los precios pueden ser sumamente “no lineales”, lo que significa que pueden aumentar considerablemente a medida que disminuyen los inventarios. Esto es evidente incluso en índices de precios agregados como el que muestra el Gráfico 1.[2]

Los precios en alza estimulan la inversión. Esta puede ser una afirmación controversial, pero los economistas todavía no tienen un modelo de precios de materias primas completamente satisfactorio, con decisiones racionales sobre el nivel de inventarios e inversiones que descuentan el futuro y de que además sean a) con efectos a futuro, b) sujetas a un tamaño mínimo y a montos fijos c) irreversibles. . El tratamiento de este tema ha variado desde los primeros modelos de generación de ciclos de precios (a veces llamado teorema de la telaraña) en los que se daba por sentado que las expectativas se adaptaban lentamente, hasta la llamada “revolución de las expectativas racionales” y más allá. Este problema se relaciona con la dificultad más general de las inversiones inmovilizadas que pueden generar ciclos económicos, pero con el potencial de producir desabastecimientos, retenciones racionales de inventarios y la existencia de mercados financieros con precios orientados a futuro. Independientemente de las bases microeconómicas, un tercer aspecto es que los productos básicos efectivamente parecen ser susceptibles a las alzas de precios y de inversiones, seguidas por caídas bruscas, y más adelante por lentos reajustes de la oferta.[3]

Una perspectiva “real” del reciente período de auge es que el pujante crecimiento mundial (hasta la crisis global), y especialmente la gran demanda de China, hicieron disminuir los inventarios y aumentar los precios. China registró un crecimiento económico promedio anual de 10,5% durante 10 años (2002-2012), creando cada año una nueva economía del tamaño de la Suecia o la Argentina actuales. Pero la oferta acabó por ponerse al día: se destinó más tierra a la producción agrícola y la productividad aumentó, proyectos mineros nuevos hicieron aumentar la producción de metales y se crearon nuevas formas de extraer petróleo, no solo de formaciones de esquisto sino también mediante innovadoras técnicas de perforación horizontal que permiten una producción mucho mayor en pozos convencionales.[4]

Otros atribuyen el auge actual a los acontecimientos financieros: la política monetaria mundial, las bajas tasas de interés, una burbuja financiera o/y la aparición de grandes fondos especializados en materias primas. Claro que los factores financieros también han jugado un papel. Pero es endiabladamente difícil distinguir entre estas perspectivas y la perspectiva real, cuando se toma en cuenta debidamente los aspectos fundamentales de la teoría de los precios de las materias primas.[5]

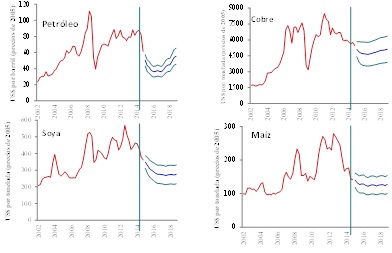

¿Qué rumbo es probable que tomen los precios? El Informe Macroeconómico de América Latina y el Caribe 2012 del BID sostuvo que las tasas de crecimiento de China irían disminuyendo progresivamente y que, al hacerlo, los precios de los productos básicos bajarían, lo que representaba un riesgo significativo para los exportadores latinoamericanos y de otras latitudes. Mariscal y Powell (2014) sostienen que las nuevas bajas se correspondían con un regreso a un equilibrio previamente establecido de los precios reales. El recientemente presentado Informe Macroeconómico de América Latina y el Caribe 2015, con base en el trabajo de fondo de Ahumada et al. (a ser publicado próximamente), presenta cálculos estimados de un modelo de corrección de errores de series temporales (“Error-Correction-Models”) de soya, trigo, maíz, cobre y petróleo, en los que se combinan factores de corto y más largo plazo, incluidas la oferta y la demanda, así como variables financieras, pero mantiene el escepticismo en cuanto a teorías subyacentes. Esos análisis (y la mayoría de las demás proyecciones) sugieren que de no producirse acontecimientos imprevistos, los precios más bajos de los productos básicos han llegado para quedarse por un buen rato, sin expectativas de rebotes pronunciados (aunque puede haber cierta alza en el caso del petróleo), pero con intervalos de confianza que sugieren una incertidumbre considerable.

Gráfico 2: Proyecciones de precios de basadas en un modelo econométrico simple.

Fuentes: Ahumada et al. (2015) y Powell (2015).

De hecho, el muy elevado nivel de incertidumbre de cualquier proyección de precios de materias primas, incluidas las que se basan en los precios de los futuros, pone de manifiesto la necesidad que tienen los países exportadores de materias primas(y algunos importadores) de hallar maneras de manejar esos riesgos. Estos mecanismos pueden incluir la cobertura de riesgos, especialmente los compromisos presupuestarios anuales (como ha hecho México últimamente) y el uso de fondos de estabilización (como por ejemplo, en Chile).

Quizás lo más preocupante para los exportadores de materias primas sea la posibilidad de que los precios caigan por debajo de los niveles de equilibrio de los precios reales establecidos previamente. Supongamos que una curva de costos subyacentes de larga data determina los precios a largo plazo suponiendo niveles normales de inventarios; entonces, si precios altos producidos por cambios de demanda más bruscos de lo previsto estimulan una innovación considerable, los auges temporales harán descender esa curva. Una vez que desaparezcan las causas del auge, los precios pueden caer por debajo del nivel de equilibrio establecido anteriormente. Los dos períodos más grandes de auge de los precios de las materias primas en los últimos 115 años (en 1920 y comienzos de la década de 1970) desembocaron ambos en caídas brusca que redujeron los precios reales con respecto a los niveles de equilibrio previamente establecidos (véase nuevamente el Gráfico 1)[6]. El reciente auge ha sido excepcional, tanto en términos de magnitud como de duración, y solo el tiempo revelará todos los efectos de las innovaciones en la oferta y en los precios a largo plazo de los productos básicos. Sin embargo, si la historia se repita, podrían hacer bajar aún más los precios reales de las materias primas. Y puede que tengamos que esperar muchos años más hasta que se presente el próximo período de auge. [7]

Referencias

Ahumada, H., M. Cornejo, and A. Powell. (mimeo) “Commodity Prices and Implications for Latin America and the Caribbean.” IDB working paInter-American Development Bank, Washington, DC.

Alquist, R. and O. Coibion (2014) “Commodity-Price Comovement and Global Economic Activity” NBER Working Paper No. 20003, Issued in March 2014 http://www.nber.org/papers/w20003

Arezki, R. and O. Blanchard (2014) “Seven Questions about the Recent Oil Slump”, Dec. 2014 http://blog-imfdirect.imf.org/2014/12/22/seven-questions-about-the-recent-oil-price-slump/

Casassus, J., P. Collin-Dufresne and B. Routledge (2009) “Equilibrium Commodity Prices with Irreversible Investment and Non-Linear Technologies” (March 25, 2009). Available at SSRN: http://ssrn.com/abstract=686542 or http://dx.doi.org/10.2139/ssrn.686542

Deaton, A., and G. Laroque. (1992). “On the Behaviour of Commodity Prices”. Review of Economic Studies 59(1) January: 1–23.

Deaton, A., and G. Laroque (1996). “Competitive Storage and Commodity Price Dynamics.” Journal

of Political Economy 104(5): 896–923.

Doornik, J. A., D. F. Hendry, and F. Pretis (2013): “Step-Indicator Saturation,” Discussion

Paper Series 658, Oxford Univeristy, Department of Economics.

Dvir, E., and K. S. Rogoff (2010). The Three Epochs of Oil. Harvard University, Cambridge, MA. Unpublished.

Frankel, J. A. (2014a). “Effects of Speculation and Interest Rates in a “Carry Trade” Model of Commodity Prices.” Journal of International Money and Finance 42(C) April: 88–112.

Frankel, J. A. (2014b) “Why Are So Many Commodity Prices Down in the US… Yet Up in Europe?” http://econbrowser.com/archives/2014/12/guest-contribution-why-are-so-many-commodity-prices-down-in-the-us-yet-up-in-europe

Gilbert, C. L. (1989) “The Impact of Exchange Rates and Developing Country Debt on Commodity Prices” The Economic Journal, 99, 773-84.

Gilbert, C. L. (2010). “How to Understand High Food Prices.” Journal of Agricultural Economics 61(2) June: 398–425.

Gilbert, C. L., and S. Pfuderer (2012) “Index Funds Do Impact Futures Prices” Paper submitted to the Money, Macro and Finance Study Group Workshop on Commodity Markets, May.

Gustafson, R. L. (1958) “Carryover Levels for Grains: A Method for Determining the Amounts Which Are Optimal under Specified Conditions. Technical Bulletin no. 1178. U.S. Department of Agriculture, Washington, DC.

Hamilton, J. (2014) “Oil prices as an indicator of global economic conditions” available at http://econbrowser.com/archives/2014/12/oil-prices-as-an-indicator-of-global-economic-conditions

Hendry, D., S. Johansen, and C. Santos (2008): “Automatic selection of indicators in a fully saturated regression,” Computational Statistics, 23(2), 317–335.

Hotelling, H. (1931) The Economics of Exhaustible Resources. Journal of Political Economy 39(2) April: 137–75.

Hull, J. (2014) “Futures, options and other derivatives” by J. C. Hull, Prentice-Hall, 9th edition January 25, 2014.

Kaldor, N. (1939): «Speculation and Economic Stability,» Review of Economic Studies, 7: 1-27 (1939)

Killian, (2009) ““Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market” American Economic Review, 2009 99:3 pp1053-1069

Kydland, F.E., and E.C. Prescott (1982) “Time to build and aggregate fluctuations” Econometrica, Vol. 50, No. 6 (Nov., 1982), pp. 1345-1370

Mariscal, R. and A. Powell (2014) Commodity Price Booms and Breaks: Detection, Magnitude and Implications for Developing Countries, Inter-American Development Bank, Working Paper No 444 (Jan 2014). http://www.iadb.org/en/research-and-data/publication-details,3169.html?pub_id=IDB-WP-444

John F. Muth (1961) “Rational Expectations and the Theory of Price Movements” Econometrica, Vol. 29, No. 3. (Jul., 1961), pp. 315-335

Powell, A. (1991) Commodity and Developing Country Terms of Trade: What Does the Long Run Show? The Economic Journal Vol. 101, No. 409 (Nov., 1991), pp. 1485-1496 http://www.jstor.org/stable/2234898?seq=1#page_scan_tab_contents

Powell, A. (2012) “The World of Forking Paths: Latin America and the Caribbean Facing Global Economic Risks” Latin American and Caribbean Macroeconomic Report 2012, Inter-American Development Bank, http://www.iadb.org/en/research-and-data/publication-details,3169.html?pub_id=IDB-MG-126

Powell, A. (2015) “The Labyrinth: how can Latin America and the Caribbean Navigate the Global Economy “ Latin American and Caribbean Macroeconomic Report 2015, Inter-American Development Bank, http://www.iadb.org/macroreport

Prebisch, Raul (1950). The Economic Development of Latin America and its Principal Problems. New York: United Nations.

Radetzki, Marian (2006). “The Anatomy of Three Commodity Booms”. Resources Policy, 31 (1): 56-64.

Rosen, S., K.A. Murphy and J.M Sheinkman (1994) “Cattle Cycles” Journal of Political Economy, Vol. 102, No. 3, Jun., 1994.

Samuelson P. A. (1965) “Proof that Properly Anticipated Prices Fluctuate Randomly,” Industrial Management Review, Vol. 6 (1965), 41-49.

Samuelson, P. A. (1957) Intertemporal Price Equilibrium: A Prologue to the Theory of Speculation. Weltwirtschaftliches Archiv 79: 181–219; reprinted in J. E. Stiglitz, ed. The Collected Scientific Papers of Paul A. Samuelson. Cambridge, MA: MIT Press, 1966.

Singer, Hans W. (1950). “The distribution of gains between investing and borrowing countries”. American Economic Review, 40 (2): 473-485.

USDA (2014) (United States Department of Agriculture). 2014. “World Agricultural Supply and Demand Estimates Report.” December 10. USDA, Washington, DC.

Williams, J. C. and B. D. Wright (1991). “Storage and Commodity Markets”. Cambridge, England: Cambridge University Press.

World Bank (2015) “Commodity Markets Outlook.” Quarterly report. January. World Bank, Washington, DC.

[1] En temas de manejo de inventario y arbitraje inter-temporal una buena referencia es Hull (2014). Radetzki (2006) provee una explicación útil de los shocks de demanda y oferta a la raíz de los últimos tres auges de las materias primas.

[2] La disponibilidad es definida tradicionalmente como la suma de los inventarios y la producción actual. Samuelson (1965) muestra que los precios al contado son más variables que los precios de los contratos futuros de largo plazo. Gustafson (1957) desarrollo un modelo de producción de materias primas de forma intermitente en el que los agentes deciden racionalmente si almacenar o no la producción. Williams y Wright (1991) y Deaton y Laroque (1992, 1996) generalizaron independientemente el modelo de Gustafson, encontrando así soluciones elegantes al problema de programación dinámica con oferta estocástica- la novedad del artículo de 1996 es la inclusión de shocks autocorrelacionados. Divir y Rogoff (2010) construyen un modelo similar al que le adhieren shocks de demanda y los resultados se aplican al mercado global del petróleo.

[3] Kaldor (1939) use las expectativas adaptativas para generar ciclos de precios. Muth (1961) le dedica una buena parte de su célebre artículo sobre las expectativas racionales a una discusión sobre el precio de las materias primas y los inventarios especulativos. Rosen et al. (1992) desarrollan una modelo y presentan evidencia empírica de los ciclos de ganado. Los ciclos de inversión de diferentes materias primas pueden ser muy variados, se necesitan 7 años para que un cafetal alcance su productividad máxima, una mina de cobre puede necesitar hasta 10 años para desarrollarse, etc. Existe también una corriente literaria (no estudiada en el presente artículo) que intenta utilizar el análisis espectral para identificar diferentes ciclos de materias primas. Casassus, Collin-Dufresne y Routledge (2009) desarrollan un modelo de economía de producción de equilibrio general para el petróleo con inversiones irreversibles. Kydland y Prescott (1982) desarrollan un modelo en el que las inversiones toman tiempo, generando así ciclos de los negocios potenciales.

[4] Killan (2009) afirma que el auge de los precios petroleros fue sobre todo el producto de un shock de demanda. Alquist y Coibion (2014) obtienen resultados similares para materias primas no petroleras. Sobre las reacciones de la oferta, véase en particular USDA (2014) para los productos agrícolas y Banco Mundial (2015) para los metales y el petróleo en especial. Hamilton (2014) estima que la depresión de la demanda explica una caída de precio de 115 USD por barril a 85 USD por barril el 3 de diciembre de 2014, el precio observado ese día fue de 58 USD por barril. La respuesta de la oferta se puede explicar en parte por acontecimientos inesperados en Arabia Saudita y (de forma menos evidente) el retorno del petróleo libio e iraquí antes de lo esperado, pero en la medida en la que estos eran solamente inversiones nuevas nos tenemos que interrogar porque estas inversiones desencadenaron el colapso observado.

[5] Gilbert (2010) afirma que tanto los factores reales como financieros fueron importantes para explicar los altos precios de productos alimenticios. Gilbert y Pfuderer (2012) advierten que la aparición de fondos inversión especializados en materias primas influenció los precios futuros. Frankel (2014ª) afirma que la política monetaria es fundamental para entender los precios de las materias primas y sugiere varias formas en las que este puede ser el caso. Si bien el debate es una vez más Hotelling y el rol de la tasa de interés en Frankel (2014b) se distingue el rol del tipo de cambio también. Para una discusión y estimaciones preliminares de la influencia de la tasa de cambio en el precio de las materias primas véase Gilbert (1989). En la medida en que los precios de las materias primas estaban retrasados (los precios de los contratos futuros por debajo de los precios al contado) durante la mayor parte del auge y puesto que los inventarios estaban cayendo y no creciendo, todo parece indicar que toda explicación de tipo burbuja especulativa puede ser descartada.

[6] Powell (1991) en un artículo pionero aplicando técnicas de cointegración al precio de las materias primas muestra, con un número muy limitado de rupturas estructurales en 100 años, que dichos precios están cointegrados con el índice de valor unitario de manufacturas exportadas con factor igual a 1.0, lo que implica la ausencia de una tendencia negativa el precio real de las materias primas como lo propone Prebisch (1950) y Singer (1950). Sin embargo, las dos rupturas estructurales más importantes fueron negativas y ocurrieron luego de auges importantes de las materias primas lo que provocó dicha premisa. Mariscal y Powell (2014) encuentran resultados similares utilizando más datos y las más modernas técnicas de “saturación” para determinar de forma endógena el momento y la magnitud de las rupturas. Véase Hendry et al. (2014) y Doornik et al. (2013) en cuanto a las técnicas de saturación.

[7] Mariscal y Powell (2014) comparan el reciente auge con otros ejemplos del siglo 20 y afirman que este fue sin duda excepcional. Si bien los avances tecnológicos desplazan la curva de oferta hacia abajo el hecho que los pozos petroleros más fáciles de explotar/baratos estén por desaparecer hace que el efecto neto sea ambiguo.

Un buen artículo, pero parece asumir que el clima no cambia, que la disponibilidad de agua apta para agricultura es permanente y siempre la misma.

Las crisis climáticas traerán oscilaciones (subas) no previstas en un análisis que solo incorpora lo económico pero no lo biológico.