En esta entrada brindamos a nuestros lectores la traducción de una nota publicada por David Levine en su blog titulada la La Ilusion Keynesiana así como la reacción de Brad DeLong a la misma en su blog, aquí y la posterior respuesta de David Levine. Este debate está en el centro de muchas discusiones de política económica en Argentina y nos parece relevante ofrecérselo en español a nuestros lectores.

En esta entrada brindamos a nuestros lectores la traducción de una nota publicada por David Levine en su blog titulada la La Ilusion Keynesiana así como la reacción de Brad DeLong a la misma en su blog, aquí y la posterior respuesta de David Levine. Este debate está en el centro de muchas discusiones de política económica en Argentina y nos parece relevante ofrecérselo en español a nuestros lectores.

La Ilusión Keynesiana

- Introducción

La filosofía del keynesianismo posee un intenso atractivo. La cura para una economía enferma y en crisis es que el gobierno gaste más dinero, sin razón alguna para preocuparse por cómo lo pagará. Dicho así, la medicina keynesiana no sólo cura nuestros males sino que incluso sabe bien. La austeridad es un terrible error. La Gran Recesión podría haberse evitado si sólo el gobierno hubiese gastado más. Habría sido infinitamente peor de no ser por el estímulo que efectivamente tuvo lugar. Esta idea es repetida por personas cuyas opiniones respeto: el jurista Richard Posner, el bloggero Kevin Drum – y muchos otros. Y todos sabemos que la teoría subyacente es aquella de John Maynard Keynes.

Permítanme brindar la explicación de la teoría keynesiana de Richard Posner, publicada en su artículo de la Nueva República en el que relata cómo se convirtió en un keynesiano.

Los ingresos que se gastan en consumo, en contraste con los ingresos que se ahorran, se convierten en ingresos para el vendedor del bien de consumo. Cuando compro una botella de vino, el costo para mí equivale al ingreso para el vendedor, y lo que él a su vez gasta de ese ingreso será el ingreso de otra persona, y así sucesivamente. Así que la inversión activa que produjo el ingreso con el que me he comprado el vino habrá tenido una reacción en cadena, lo que Keynes llama un efecto ‘multiplicador’. Para Keynes, en otras palabras, es el consumo y no la frugalidad lo que promueve el crecimiento económico.

De aquí la conclusión de que el gobierno debe estimular la demanda en tiempos de crisis, ya que cada dólar que gasta aumentará la actividad económica no por un dólar, sino por un dólar multiplicado por el correspondiente multiplicador, de manera que el gasto, en efecto, se paga por sí mismo.

Hay dos partes en este razonamiento: la historia del multiplicador y la conclusión sobre el gasto público. El primero parece ser una cuestión de sentido común: todos sabemos que si una ciudad construye un enorme estadio deportivo los vendedores de hamburguesas locales se beneficiarán por el aumento de las ventas y a su vez van a comprar más de otros bienes o servicios, tales como cortes de pelo y tatuajes, beneficiando a los peluqueros y a los tatuadores. Esto parece sustentar la primera parte de la historia. El apoyo a la segunda parte – y la evidencia dominante dentro de la profesión económica por décadas – fue la Gran Depresión y, sobre todo, el final de la Gran Depresión. Hoy resulta difícil llegar a comprender lo terrible que fue la Gran Depresión – cuán alto fue el número de personas de clase media próspera que se vieron reducidos a mendigos que apenas podían alimentar a sus familias. Hablamos como si la «Gran Recesión» de alguna manera fuera comparable – pero no se le acerca, ni siquiera en los Estados Unidos. ¿Y cómo fue que la Gran Depresión llegó a su fin? Con la Segunda Guerra Mundial – justamente como Keynes parecía recomendar: con un gobierno dedicado al gasto masivo financiado con préstamos y emisión de dinero – y voila – la Gran Depresión se convirtió en la gran prosperidad.

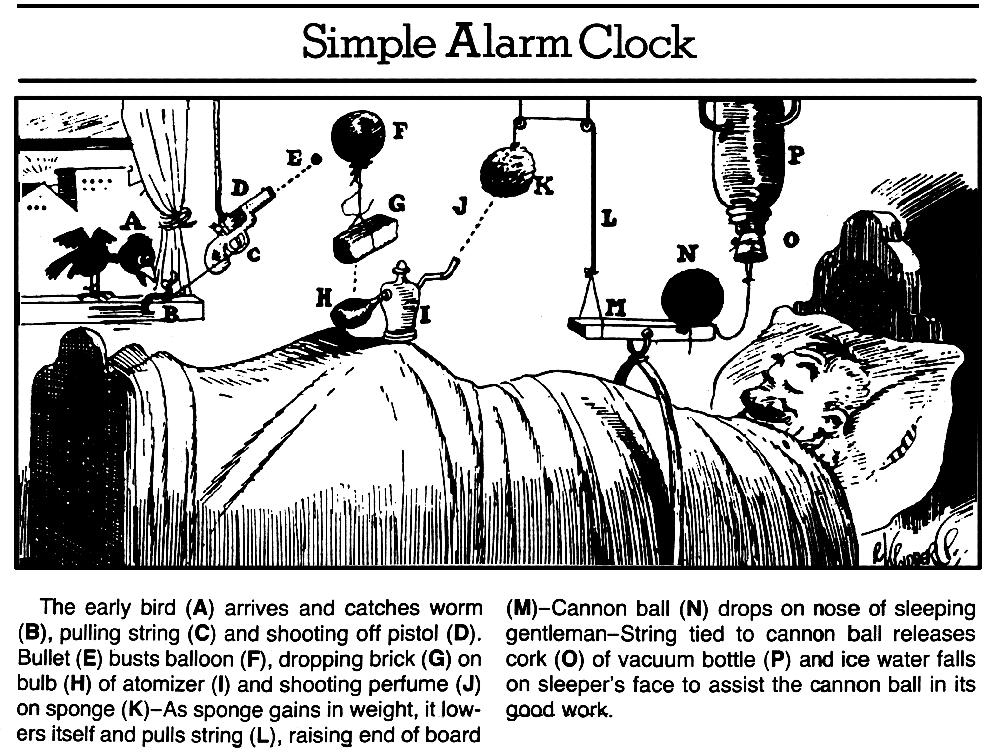

El tema es que la receta keynesiana – gastar mucho y no preocuparse por las facturas que vendrán – suena un poco demasiado buena para ser realidad, casi como una máquina de movimiento perpetuo. En este punto, quiero hacer referencia a un dibujo de MC Escher que ilustra un canal con agua que fluye hacia abajo y alrededor de varias esquinas hasta que llega a una cascada que activa una noria, entonces fluye alrededor del canal de descenso de vuelta hasta la cima.

M.C. Escher

Este es un ejemplo de una máquina de movimiento perpetuo, que – obviamente – sabemos que es imposible. ¿Cómo lo sabemos? Si medimos cuidadosamente los ángulos y hacemos los cálculos correspondientes, descubriremos – por supuesto – que el agua fluye cuesta arriba. Y podríamos preguntarnos si la razón por la que Keynes es tan popular entre aquellos que no se dedican a las matemáticas es porque no pueden medir los ángulos con cuidado. Deberíamos someter las ideas, un tanto vagas, de Keynes a mediciones más estrictas.

Otra cosa que podríamos hacer con el diagrama de Escher es tratar de construir la máquina – en cuyo caso vamos a descubrir que es imposible. En lo que refiere a la teoría de Keynes, ya vamos a llegar a eso también.

- La teoría de Keynes, en la medida en que haya una

Quiero someter la historia de Keynes bajo cierto escrutinio, poder medir los ángulos con detenimiento. Podría hacer esto utilizando complicados cálculos – y si quisiera ser absolutamente realista haría exactamente eso – pero es su razonamiento lo que busco descifrar y puedo medirlo con un simple ejemplo que es preciso, pero evita cualquier cálculo matemático, es la precisión lo que importa.

Pensemos aquí en una economía completa, poblada por personas reales que producen y consumen cosas. Nombremos a cuatro de ellos: un vendedor de celulares, un vendedor de hamburguesas (o hamburguesero), un peluquero y un tatuador. Digamos que el hamburguesero sólo quiere un celular, el peluquero sólo quiere una hamburguesa, el tatuador sólo quiere un corte de pelo y el fabricante de teléfonos sólo quiere un tatuaje – formando, en efecto, un círculo. Vamos a suponer que cada uno puede producir un celular, una hamburguesa, un corte de pelo o un tatuaje y que cada uno valora la unidad de lo que quieren comprar más que la unidad de lo que pueden vender. Es decir, el peluquero felizmente haría un corte de pelo si puede conseguir una hamburguesa a cambio y así sucesivamente. Lo que sucede es lo suficientemente claro: el chico del celular fabrica uno, lo intercambia al tatuador por un tatuaje, quien le da el celular al peluquero a cambio de un corte de pelo, quien luego lo intercambia al hamburguesero por una hamburguesa. Todos están empleados, todos consiguen lo que quieren y todos son felices.

Ahora, supongamos que el vendedor de celulares de repente decide que no le gustan los tatuajes lo suficiente como para molestarse en construir un equipo. El círculo se rompe y se desata una catástrofe total. Todo el mundo está desempleado. La demanda es insuficiente. No hay suficiente nivel de consumo – ninguno, de hecho. Nótese cómo funciona esta situación: una persona, el estúpido chico de los celulares que está causando el problema por no querer comprar un tatuaje, es «voluntariamente desempleado» – él es perezoso y no quiere trabajar. Los otros tres son «desempleados involuntarios», todos están dispuestos a trabajar a cambio de una paga. El hamburguesero está dispuesto a preparar hamburguesas si es que así puede conseguir un celular, el peluquero cortaría el pelo para conseguir una hamburguesa y el tatuador haría un tatuaje si pudiese conseguir un corte de pelo y, sin embargo, todos están desempleados.

Pasemos ahora al multiplicador. Supongamos que, en lugar de construir un estadio deportivo, el gobierno le da un celular al vendedor de celulares, quien al no darle uso alguno para sí mismo, lo venderá a cambio de un tatuaje. El tatuador utilizará los fondos para comprar un corte de pelo, y así sucesivamente hasta recorrer todo el círculo. Pleno empleo. Sólo colóquese un teléfono y se consigue un corte de pelo, un tatuaje y una hamburguesa. Ese es el multiplicador, que es justo lo que observamos cuando el gobierno construye un estadio deportivo. Nada misterioso aquí.

Pero… esto es lo que un economista llamaría teoría del equilibrio competitivo estándar – lo que significa que nada es gratis, y en verdad es mejor preguntar: ¿cómo consiguió el gobierno el celular que le dió al vendedor? Esto nos recuerda a un viejo chiste de economistas:

Un físico, un químico y economista están varados en una isla, sin nada que comer. Una lata de sopa asoma en una orilla. El físico dice: «Abramos la lata golpeándola con una piedra » El químico dice: «Prendamos una fogata y calentemos la lata primero.» El economista dice: «Supongamos que tenemos un abrelatas …».

¿Es la base del keynesianismo el asumir que el gobierno tiene un teléfono para regalar? Bueno, tal vez no. Tal vez el gobierno debería seguir el consejo de Keynes e imprimir algo de dinero y dárselo al chico de los celulares. Entonces el chico de los celulares puede comprar un tatuaje, y el tatuador se puede comprar un corte de pelo y el peluquero se puede comprar una hamburguesa, y el hamburguesero – ooops … él no puede comprar un celular, porque no hay ninguno. Hay dos posibilidades. Una es que el hamburguesero se dé cuenta de que no debe vender la hamburguesa porque no puede comprar lo que quiere con el ingreso de la venta y volvemos al punto donde empezamos, con todo el mundo desocupado. O tal vez no se da cuenta de eso y termina cargando con el muerto. Hay un nombre para ese tipo de esquema: se llama un esquema Ponzi y a veces funciona, las personas cometen errores, y a veces no. Decir que nuestro plan es que el hamburguesero se comporte como un tonto y esté dispuesto a cargar con el muerto, dejaría entrever una política económica bastante precaria.

Hay algo más que podemos intentar: podríamos obligar al chico de los celulares a construir el teléfono entonces bien podría venderlo y conseguir el tatuaje, y el mundo estaría bien – para todos menos para el chico de los celulares que se ve obligado a construir un equipo que prefiere no construir. Ahora, en cierto sentido eso podría valer la pena, después de todo ayudamos a tres personas – el tatuador, el peluquero, y el hamburguesero – a expensas de uno, el chico de los celulares. Pero entonces, minimamente, no pretendamos que algo es gratis – seamos honestos y admitamos que estamos perjudicando al chico de los celulares para ayudar a todos los demás. Esto no parece ser de lo que Keynes o los keynesianos están hablando – aun cuando obligar a la gente a trabajar contra su voluntad suena como una política económica verdaderamente maravillosa…

Volviendo al ejemplo de la Segunda Guerra Mundial, lo descrito anteriormente es exactamente lo que hizo el gobierno: no sólo gastó enormes cantidades de dinero que pidió prestado o emitió, sino que también alistó forzosamente soldados en el ejército y obligó a muchas empresas a producir y hacer cosas que realmente preferirían no haber hecho. Y, ciertamente, mientras que la actividad económica puede haber remontado ampliamente durante y después de la guerra – es dudoso que los conscriptos que murieron en la guerra se beneficiaran mucho de esto. Así que la gran prueba para el keynesianismo se desvanece cuando la escudriñamos un poco más de cerca, y lo sucedido parece concordar bastante bien con la muy simple y muy clásica teoría económica.

Vamos a hablar un poco más sobre cómo el gobierno podría obtener un celular – nuestro ejemplo perfecto de anti-austeridad en este momento es Grecia. ¿Y si Alemania le da un celular a Grecia? Eso sería genial – si el chico de los celulares consigue uno, estamos de vuelta en pleno empleo, gracias al multiplicador y todo eso… Pero: ¿qué pasaría si Alemania se encontrase en la misma situación que Grecia, con excepción de que a su chico de los celulares le gusta fabricarlos? Si le sacamos el teléfono al chico de los celulares alemán entonces Alemania se derrumba en el desempleo, ya que el multiplicador funciona igual de bien cuando se aplica de manera inversa. Lo mismo sucede con los estadios deportivos: es genial para los negocios cercanos, pero el dinero de esas nuevas operaciones comerciales proviene de algún lugar, provocando que todos los negocios que solían contar con esos ingresos se vean ahora perjudicados. En nuestro ejemplo todo se compensa – podemos tener empleo en Alemania o en Grecia, pero no en ambos – y ya que es el chico alemán quien está dispuesto a construir el celular no es muy complicado deducir qué es lo que va a suceder.

Pero Keynes (y Posner) están muy preocupados por la inversión y el ahorro. ¿Y qué si la razón por la cual el chico de los celulares dejó de producir los teléfonos y de comprar tatuajes fue porque quería utilizar su tiempo en crear la «próxima gran cosa» que conducirá a la paz y la prosperidad del mundo dentro de unos años? Podríamos solucionar el problema del desempleo obligandolo a producir teléfonos pero luego, por supuesto, la “próxima gran cosa” nunca sucederá. No hay inversión ni I+D sin ahorros – por lo que se debe tener cuidado con la teoría que sostiene que el camino a un mayor crecimiento es un menor ahorro.

Así que ahí lo tienen: si tomamos la teoría de Keynes y medimos los ángulos meticulosamente descubrimos que no se puede hacer una máquina de movimiento perpetuo.

- ¿Se puede construir una?

Eso es todo teoría, y estoy seguro de que usted es una persona más práctica. A diferencia de Keynes, puedo producir una teoría precisa que explica los hechos vinculados a la construcción de estadios deportivos, multiplicadores y la Segunda Guerra Mundial. Sin embargo, ¿es posible que mi teoría sea errónea y que realmente se pueda construir máquinas de movimiento perpetuo? Bueno, se ha intentado… Cito a Richard Nixon, quien en respuesta a la recesión iniciada en 1969 pronunció, en 1971, «Ahora soy un keynesiano en materia económica». Como consecuencia, la economía de Estados Unidos cayó en una década de «estanflación», con alto desempleo y alta inflación, algo que la teoría keynesiana no podía explicar (se supone que la inflación cura el desempleo), y algo que los economistas keynesianos pasaron incontables horas y publicaciones profesionales tratando de explicar, con tan poco éxito que, exceptuando a unos pocos recalcitrantes, el resto de la profesión abandonó la teoría con razones suficientes. Tratamos de construir la máquina de movimiento perpetuo, y no funcionó.

Para aquellos de ustedes que, sensatamente, están interesados en los hechos, tengan en cuenta que el principio fundamental del keynesianismo es que la clave del crecimiento es evitar el ahorro. El país que ha tenido el crecimiento más espectacular en la historia del mundo ha sido China durante las últimas décadas. ¿Se sorprendería al saber que la tasa de ahorro en China durante estas décadas ha sido de casi el 50% , probablemente también la más alta en la historia del mundo?

- M. C. Escher versus J. M. Keynes

La comparación entre Escher y Keynes no es especialmente justa para Escher, quien dibujó un simple y elegante dispositivo no con la idea de que nadie trataría de construir uno, sino como una ilusión inteligente. Por el contrario, la teoría de Keynes no es ni simple ni elegante – la Teoría General es un tipo de dispositivo de Rube Goldberg con muchas ruedas giratorias, pequeños puentes, pesos que suben y bajan mediante cuerdas y, si se examina cuidadosamente, muchas de las partes no tienen ninguna conexión entre sí.

Dispositivo Rube Goldberg

Quienes tengan algún conocimiento de Keynes pueden objetar a mi discusión del multiplicador – a pesar de que predice todos los hechos sobre los que Keynes habla – alegando que no es lo que Keynes tenía en mente. En concreto, Keynes analiza la posibilidad de que, incluso si el chico de los celulares está dispuesto a producir un teléfono, puede que no haya ninguna operación comercial en absoluto, dado que el tatuador no está dispuesto a aceptar un celular como pago por un tatuaje por temor a que el peluquero no vaya a aceptar el celular y así sucesivamente. Esta falla de coordinación en la que nadie comercia porque se cree que nadie más lo hará tiene (obviamente) diferentes implicaciones políticas más que las de un vendedor de celulares que no desea producir un teléfono. Por desgracia, no está claro lo que el gobierno puede hacer al respecto: incluso si le dan al chico de los celulares un celular gratuito o lo obligan a producir uno, esto no parece resolver el problema.

Aquí está la cuestión: la posibilidad de una falla de coordinación básicamente no tiene nada que ver con el multiplicador. Es cierto que si hay una operación comercial puramente bilateral (el chico de los celulares quiere un tatuaje, y el tatuador quiere un teléfono) es poco probable que haya inconvenientes, ya que ambas partes pueden reunirse y resolver el asunto. Pero tan pronto como hay más de dos agentes necesarios para la operación, aumenta la posibilidad de una falla de coordinación. Por otra parte, aunque Keynes habla de fallas de coordinación, no creo que sea un concepto particularmente «keynesiano». Por un lado, no forma parte de la mayoría de los considerados «modelos keynesianos». Por el otro, forma parte de prácticamente todos los modelos modernos en los que hay dinero involucrado, a pesar de que solo unos pocos serían considerados «keynesianos». Sin duda, es cierto que si el dinero no tiene valor intrínseco y es utilizado para el intercambio, existe la posibilidad de que el comercio se desmorone al no haber confianza en el valor de la moneda. Pero: si ese es el caso, es poco probable que el gobierno resuelva el problema mediante la impresión de más dinero que nadie quiere.

Keynes también se refiere al rol desempeñado por las expectativas en las fallas de coordinación – el optimismo y el pesimismo. Por ejemplo: la gente pesimista no tiene expectativas respecto del valor del dinero, por lo que no comercian resultando así en una profecía autocumplida. Por lo tanto, existe la posibilidad de que el gobierno arregle la situación (si hay de hecho algo que arreglar) convenciendo a la gente para que sea optimista. Eso sería maravilloso, pero desafortunadamente la evidencia sugiere que no funciona. FDR dio grandes discursos proclamando que «No hay nada que temer más que al miedo mismo», levantando el espíritu de muchos pero sin hacer nada por poner fin a la Gran Depresión. O tomemos la actual crisis en Grecia: a partir de la elección del gobierno de Syrzia el optimismo, según lo medido por las encuestas, se fue por las nubes. Si Keynes estaba en lo correcto esperaríamos que la actividad económica crezca, que la gente recupere sus trabajos y comiencen a pagar sus impuestos, que el mercado de valores griego despegue, y así sucesivamente. Nada podría estar más lejos de la realidad: la actividad económica sigue anémica, la gente sigue desempleada, pocas personas pagan impuestos y todos están tratando de sacar su dinero del país.

Teoría General de Keynes es un libro largo, y cualquier libro con muchas anécdotas e ideas está obligado a estar en lo cierto en algunas ocasiones. Pero sea lo que sea, no es ni una teoría ni es general y, ya sea como una guía para la investigación económica o para políticas prácticas, es esencialmente inútil.

- Conclusión

El punto es que Keynes es tan fascinante y tentador como el dibujo de Escher – y tiene la misma escasez de sentido práctico. Los economistas han trabajado durante décadas tratando de darle sentido a la teoría de Keynes y utilizarla para explicar los hechos relacionados a las depresiones, recesiones, crisis, desempleo, etcétera. No podemos decir que este sea el caso de una profesión conservadora que desestimó a Keynes y se negó a tomarlo en serio, o que la profesión económica nunca le dio una oportunidad justa. Todo lo contrario: algunas de las mentes más brillantes de la profesión, convencidas de la verdad absoluta de las ideas de Keynes, pasaron décadas tratando de hacer que esas ideas funcionen. Ellos y nosotros hemos fallado.

Sé acerca de Keynes y del keynesianismo. Tengo la edad suficiente para haber recibido una formación ortodoxa en teoría keynesiana, tanto siendo estudiante de grado como de postgrado. Mi padre, un Doctor en Economía cuyo tutor de tésis fue el gran keynesiano ganador del Premio Nobel James Tobin, se proclamaba a sí mismo keynesiano casi como si esto fuese un credo religioso. En mi juventud mi padre y yo escribimos un trabajo empírico utilizando un modelo keynesiano. Estudié con los keynesianos, tomé clases con Bob Solow, un keynesiano declarado, fui asistente de investigación para Stan Fischer realizando trabajo empírico basado en un modelo keynesiano. Uno de mis mentores fue Axel Leijonhufvud, cuya gran y famosa obra fue un libro titulado Sobre la Economía keynesiana y la Economía de Keynes. En mi época de estudiante teníamos que aprender la historia del pensamiento económico, he leído la Teoría General de Keynes y algunas obras menores de Keynes e incluso obtuve una puntuación perfecta en un examen. Participé (como testigo en su mayoría) en un largo debate entre Leijonhufvud y otro gran keynesiano, Don Patinkin, sobre lo que Keynes quiso decir y lo que efectivamente dijo. El conocimiento del keynesianismo y los modelos keynesianos es aún más profundo para los grandes ganadores del Premio Nobel que fueron pioneros en la macroeconomía moderna – una macroeconomía con personas que compran y venden cosas, que ahorran e invierten – Robert Lucas, Edward Prescott, y Thomas Sargent, entre otros. Ellos también crecieron con la teoría keynesiana como la ortodoxia, incluso más que yo. Y rechazamos al keynesianismo porque no funciona, no debido a algún criterio estético de que la teoría no es lo suficientemente elegante.

La obra Keynes consta de divertidas anécdotas e historias engañosas. El keynesianismo, según gente como Paul Krugman y Brad DeLong, es una teoría que no distingue entre gente racional o irracional, una teoría de gráficos que en gran medida surgen del aire, una serie de predicciones irremediablemente erróneas, junto con la vana esperanza de que pueden funcionar con solo torcer las curvas de los gráficos en la dirección correcta. Hemos desarrollado teorías mucho mejores, teorías que explican numerosos hechos, teorías que ofrecen una orientación razonable para el diseño de políticas, teorías que funcionan razonablemente bien, teorías que no son una ilusión. Las versiones actuales de estas teorías no se asemejan en nada a las teorías caricaturescas sobre gente irremediablemente racional e idéntica entre sí. Las teorías actuales no son perfectas pero, a diferencia de la teoría keynesiana de máquinas de movimiento perpetuo, explican muchas cosas y tienen un gran componente de verdad en ellas. Un macroeconomista al leer a Krugman y DeLong se siente como un médico a quien el cirujano general le dice que la manera de curar el cáncer es usando sanguijuelas para extraer sangre.

Hay que tener cuidado con los políticos que dicen «nunca se nos advirtió», cuando la verdad es «hemos ignorado sus advertencias», e igual cuidado con los economistas que sostienen promesas vacías de máquinas de movimiento perpetuo. Y, cuando se trata de préstamos hechos por el gobierno, recuerde que si bien en el largo plazo todos estaremos muertos, probablemente nuestros hijos no lo estarán.

Para seguir leyendo acerca de la temática, les acercamos algunas de las repercusiones del artículo en el ámbito de la economía:

–Nick Rowe

–Paul Krugman

–Paul Krugman II

–John Cochrane

–Mark Thoma

¡Hora de hacer un descargo!: ¿Por qué, oh por qué, no podemos tener mejores economistas?

Confieso que me siento avergonzado por mi bisabuelo Roland Greene Usher, quien sudó sangre durante toda su vida tratando de hacer de la Universidad de Washington en St. Louis una gran universidad, de que WUSTL ahora emplea a personas como David K. Levine:

Se ve que Levine parece creer que vivimos en una economía de trueque en lugar de monetaria. Y así, Levine afirma que las políticas monetarias expansivas recomendadas por Milton Friedman para combatir las recesiones, de hecho, no funcionan:

David K. Levine: La ilusión keynesiana:

“Pensemos aquí en una economía completa, poblada por personas reales…un fabricante de celulares, un vendedor de hamburguesas, un peluquero y un tatuador… El hamburguesero sólo quiere un teléfono, el peluquero sólo quiere una hamburguesa, el tatuador sólo quiere un corte de pelo y el fabricante de teléfonos sólo quiere un tatuaje… Cada uno puede producir un teléfono, una hamburguesa, un corte de pelo o un tatuaje… El chico del celular fabrica uno, lo intercambia al tatuador por un tatuaje, quien le da el celular al peluquero a cambio de un corte de pelo, quien luego lo intercambia al hamburguesero por una hamburguesa. Todos están empleados… y todos son felices.

Ahora, supongamos que el vendedor de celulares de repente decide que no le gustan los tatuajes lo suficiente como para molestarse en construir un equipo. Catástrofe total… Todo el mundo está desempleado… El estúpido chico de los celulares… es perezoso y no quiere trabajar… El hamburguesero está dispuesto a preparar hamburguesas si es que así puede conseguir un celular, el peluquero cortaría el pelo para conseguir una hamburguesa y el tatuador haría un tatuaje si pudiese conseguir un corte de pelo y, sin embargo, todos están desempleados…

Tal vez el gobierno debería seguir el consejo de Keynes [nota: Levine quiso decir “de Milton Friedman”] e imprimir algo de dinero… Entonces el chico de los celulares puede comprar un tatuaje, y el tatuador se puede comprar un corte de pelo y el peluquero se puede comprar una hamburguesa, y el hamburguesero – ooops… él no puede comprar un celular, porque no hay ninguno… [quizás] el hamburguesero se dé cuenta de que no debe vender la hamburguesa porque no puede comprar lo que quiere… y volvemos al punto… todo el mundo desocupado… tal vez no se da cuenta de eso y termina cargando con el muerto.. un esquema Ponzi… Decir que nuestro plan es que el hamburguesero se comporte como un tonto y esté dispuesto a cargar con el muerto, dejaría entrever una política económica bastante precaria…”

El argumento de DKL que sostiene que las políticas monetarias expansivas de Friedman no pueden curar una recesión es, creo yo, correcto – si es que la crisis es causada por un brote repentino de pereza de los trabajadores, un shock de oferta adverso que reduce la potencial producción.

En tal situación una política monetaria expansiva efectivamente producirá inflación. Las expectativas de la gente respecto de los precios de compra no se cumplirán debido al incremento de los mismos en la medida que hay demasiado dinero detrás de muy pocos bienes. No me queda claro por qué DKL llama a esto un «esquema Ponzi» en lugar de «inflación no anticipada».

Pero ¿hay alguien – dejemos a un lado a DKL – que crea que fue un extraordinario y contagioso brote de pereza de los trabajadores lo que causó la recesión iniciada en 2008?

No. Todo el mundo cree que la recesión que comenzó en 2008 no se produjo debido a un shock de oferta en la que los trabajadores repentinamente se volvieron perezosos, sino debido a un shock de demanda en el que la crisis financiera provocó que casi todos los agentes de la economía traten de reconstruir su stock de activos financieros, que aportan confianza, seguridad y liquidez. Todo el mundo cree que la manera correcta de modelar la economía no es mediante una economía de trueque como la de DKL – intercambiar celulares por tatuajes, etc .–, sino con una economía monetaria, en la que las personas disponen de un stock de activos financieros y los intercambian por servicios y bienes ya producidos.

Esto importa.

Esto importa mucho.

Entonces, vamos a recrear el escenario de DKL, con un pequeño cambio – agregar dinero a la economía – que hace toda la diferencia:

Supongamos que el chico del celular tiene un montón de activos respaldados por hipotécas en su plan de jubilación, que de repente pierden valor con la crisis financiera.

El chico del celular mira su cartera de jubilación de valor cero y se pone a trabajar la construcción de un celular – pero decide no utilizar su ganancia en un tatuaje, sino conservarla forma de dinero fiduciario: dinero en efectivo. Catástrofe. Todo el mundo está desempleado…. El estúpido chico del celular que está causando el problema por acumular activos financieros en lugar de comprar un tatuaje -es «voluntariamente desempleado”- se da cuenta de que no puede vender su celular ya que el tatuador no puede vender sus servicios al fabricante de celulares, y el peluquero no puede vender sus servicios al tatuador, y el hamburguesero no puede vender sus servicios al peluquero, y así el hamburguesero no puede siquiera comprar el teléfono. Todos están «involuntariamente desempleados». El hamburguesero está dispuesto a preparar hamburguesas si es que así puede conseguir un celular, el peluquero cortaría el pelo para conseguir una hamburguesa y el tatuador haría un tatuaje si pudiese conseguir un corte de pelo y, sin embargo, todos están desempleados…

¿El gobierno debería seguir el consejo de Milton Friedman y emitir un poco más de dinero, incrementando la tenencia de efectivo del chico del celular? ¡Sí! ¡Si el chico del celular es feliz con su saldo real de efectivo, entonces va a comprar un tatuaje, y el tatuador va a comprar un corte de pelo y el peluquero puede comprar una hamburguesa, y el hamburguesero

comprará el teléfono!

Todo esto ha sido desarrollado por los economistas desde principios del siglo XIX.

Como escribió el economista John Stuart Mill en 1829, el problema con una «saturación general» es que un exceso de oferta de casi cualquier otra cosa es la contracara de un exceso de demanda de activos financieros seguros, líquidos y confiables. La forma de solucionar este problema es que el gobierno, u otro agente que actúe como prestamista, tome medidas para evitar el surgimiento de dicho exceso de demanda de dinero en efectivo, o que en caso de ocurrir, pueda satisfacerla rápidamente:

“Los vendedores y los compradores, para todos los productos en su conjunto, deben, según sea la necesidad metafísica del caso, estar en exacto equilibrio entre sí; y si hay más vendedores que compradores de un bien, debe haber más compradores que vendedores de algún otro… Sin embargo, si suponemos que se utilizará dinero, estas proposiciones dejan de ser del todo ciertas… Aunque quien venda un bien, realmente lo haga solo para comprar otro, no necesita efectuar la compra en el mismo momento en que hace la venta; por lo tanto, no necesariamente contribuye a aumentar la demanda inmediata de un bien al ser oferente de otro…

Puede haber, en algún momento dado, una inclinación generalizada a vender con el menor retraso posible, acompañada por una inclinación igual de generalizada a aplazar todas las compras el mayor tiempo posible. Ciertamente, esto es siempre el caso, en aquellos períodos que se describen como períodos de excedentes generalizados… que no son algo fuera de lo común…

Lo que ellos llamaban una superabundancia general, era… una superabundancia de todos los productos en relación al dinero…. Dinero… era requerido y todas las demás mercancías se encontraban comparativamente en descrédito. En casos extremos, el dinero se recoge en masa, y es atesorado; en los casos más leves, la gente simplemente aplaza el momento de desprenderse de su dinero, o de incurrir en nuevos compromisos que impliquen desprenderse de él. Pero el resultado es que todos los bienes sufren una caída en sus precios, o se vuelven invendibles. Cuando esto le sucede a una sola mercancía, se dice que hay una superabundancia de ese producto en particular; y si esa expresión es correcta, no pareciera haber en la naturaleza del caso ninguna impropiedad particular, al decir que hay una superabundancia de todos o de la mayoría de los bienes, cuando todos o la mayoría de ellos están en esta misma situación…”

John Stuart Mill pudo arribar a la idea de una «saturación general» de los bienes y servicios en una economía monetaria hace 186 años. Thomas Malthus lo hizo hace 196 años:

“Oímos hablar de los mercados saturados, de la caída de precios y de productos de algodón que se venden en Kamschatka a precios inferiores a los costos de producción. Se podría decir, tal vez, que el comercio de algodón se encuentra saturado; [Pero] es uno de los principios de la nueva doctrina sobre los beneficios y la demanda, que si un comercio tiene una excesiva acumulación de capital, es una señal segura de que algún otro comercio tiene una acumulación insuficiente.

Pero, ¿dónde, me pregunto, hay algún comercio considerable que tenga una declarada insuficiencia de acumulación, suplicando en vano desde hace tiempo por altas ganancias y capital adicional? La Guerra [Napoleónica] ha llegado a su fin hace cuatro años; y aunque la retirada del capital generalmente ocasiona cierta pérdida parcial, sin embargo, rara vez toma demasiado tiempo en producirse, si se cae en la tentación de retirarlo por una gran demanda y altas ganancias; pero si se sólo se ve desalentado de proceder en su curso acostumbrado por la caída de las ganancias, mientras que las ganancias en todos los demás comercios, debido a los bajos precios generales, están cayendo al mismo tiempo, aunque quizás no precisamente en el mismo grado, es muy probable que sus movimientos sean lentos y vacilantes …”

Sin embargo, David K. Levine es hoy un completo ignorante en cuanto a lo que ellos descifraron en ese entonces. En aquel entonces los químicos aún estaban debatiendo la teoría del flogisto de la combustión, y tratando de hacer balance de masas de reacción en los procesos de combustión atribuyendo al flogisto la calidad de ligereza – es decir, la masa negativa. Ciertamente hay, debo admitir, ligereza aquí, pero no del tipo de ligereza a la que se refiere química del siglo XIX.

No hay químicos de la escuela de la teoría del flogisto hoy. Pero tenemos a DKL, quien piensa que la manera correcta de modelar las recesiones de los ciclos económicos es como consecuencia de choques de oferta adversos bajo la forma de una disminución de los estándares morales de los trabajadores en una economía de trueque. WUSTL tiene un economista de la teoría flogista. Hoy. Enseñando.

El análisis de Mill de saturación general era, sin duda, vanguardista a principios del siglo XIX. ¿Pero un nivel tal de ignorancia del mismo como el que exhibe DKL hoy por hoy? Siento vergüenza por WUSTL. Vergüenza por St. Louis, que mis antepasados Richardson, Wyman y Usher trabajaron tan duro para construir. Vergüenza por Missouri. Vergüenza por la economía.

Ahora, ¿puede alguien decirme por qué DKL – y todos los demás – siguen cometiendo el error digno de estudiantes de primer año de tratar de analizar las recesiones de los ciclos económicos monetarios dentro de en un marco de trueque, 186 años después de que John Stuart Mill lo haya resuelto?

Y téngase en cuenta que el pasaje que cito más arriba no es lo más bizarro que DKL escribe aquí. La más extraña es esta afirmación, contraria a los hechos, de que los negocios durante la Segunda Guerra Mundial fueron «forzados a producir y hacer cosas» que les causaron pérdidas:

“Volviendo al ejemplo de la Segunda Guerra Mundial… lo que hizo el gobierno… gastó enormes cantidades de dinero que pidió prestado o emitió… alistó forzosamente soldados… y obligó a muchas empresas a producir y hacer cosas que realmente preferirían no haber hecho… La actividad económica puede haber re montado ampliamente durante y después de la guerra. [Pero] es dudoso que los conscriptos que murieron en la guerra se beneficiaran mucho de esto…”

La afirmación de que las empresas estaban, en algún sentido, en peores condiciones debido a las políticas expansivas de la época de la Segunda Guerra Mundial puede llegar a ser la cosa más notablemente falsa que vaya a leer este año.

Adenda

Después de publicar el ensayo “La Ilusión Keynesiana” Steve Blough le envió un twitt a Brad DeLong sobre los espantapajaros (http://es.wikipedia.org/wiki/Falacia_del_hombre_de_paja). Afortunadamente Brad nos ha proporcionado un hermoso ejemplo que captura perfectamente los problemas con el tipo de razonamiento acerca del que estaba escribiendo – así que espero que mi discusión de su réplica no traiga ninguna acusación similar.

Voy a comenzar con “Todo el mundo cree que la manera correcta de modelar la economía no es mediante una economía de trueque como la de DKL”. Mi ejemplo simple fue construido cuidadosamente para que en él el trueque resulte imposible. Citándome a mí mismo «Es cierto que si hay una operación comercial puramente bilateral (el chico de los celulares quiere un tatuaje, y el tatuador quiere un teléfono)», es un modelo de trueque. Pero el ejemplo con el chico del celular, el tatuador, el peluquero y el hamburguesero es un ejemplo de una economía con dinero mercancía: cada operación comercial es por un celular, por lo que el celular funciona como dinero en esta economía. Lo mismo ocurre en una economía basada en el oro, donde los intercambios se hacen entre bienes y oro pero algunas a personas les gusta el oro por su valor intrínseco.

Brad está bastante en lo cierto al decir que no vivimos en un mundo de dinero mercancía – aunque Mill y Malthus, a quien cita, vivían en una economía basada en el oro. Y debo enfatizar que el ejemplo simple que construí no pretendía ser una guía realista para una economía o proporcionar asesoramiento sobre políticas útiles – el propósito fue examinar cuidadosamente el razonamiento keynesiano – y, por decirlo así, medir detenidamente los ángulos en el diagrama de Escher. Sin embargo, hay un par de cosas más que podemos hacer con la simple economía celular-tatuaje-corte de pelo-hamburguesa. Podríamos, por ejemplo, llevar a cabo las operaciones comerciales mediante pagarés en lugar de celulares. Así que el chico de los celulares le da al tatuador un pagaré por un teléfono a cambio de un tatuaje, el tatuador intercambia el pagaré por un corte de pelo, el peluquero intercambia el pagaré por una hamburguesa, y luego el hamburguesero canjea el pagaré por el celular. Esto se conoce como dinero interno y como se puede ver nada cambia mucho – excepto que se resalta el rol de la confianza – cada uno debe confiar en la promesa del chico del celular de entregar el teléfono a cambio del reconocimiento de deuda, y podemos ver cómo puede ocurrir una falla de coordinación si la confianza falla – nuevamente, sin que haya una forma obvia en la que el gobierno pueda restaurar esta confianza.

Ahora, Brad no tiene en mente dinero-mercancía o dinero interno, sino dinero externo o fiduciario. Esto es más complicado, motivo por el cual lo evité en el ejemplo original. Tenemos que empezar por el supuesto de que la gente ya tiene algo de dinero externo – digamos que cada uno tiene un billete de un dólar. Más importante, ya que todavía habrá cuatro dólares circulando al final, debemos pensar por qué quieren conservar esos billetes de un dólar. Volveré a esto, pero por el momento, digamos que cada persona quiere conservar un billete de un dólar al final por una razón u otra. Entonces, el chico del celular le puede dar un dólar a la tatuadora a cambio de un tatuaje, por lo que el billete de un dólar recorrerá el círculo hasta llegar a manos del hamburguesero. En este punto, ya que el chico del celular no tiene un billete de un dólar y le gustaría más tener un dólar que un teléfono, intercambia el celular al hamburguesero por el billete de un dólar. Por otro lado, si el chico de los celulares decide que no quiere fabricarlos, darle un segundo dólar no parece resolver el problema – él podría intercambiar el dólar adicional alrededor del círculo, pero al final tendría intercambiarlo por un celular – que ya hemos establecido que no quiere fabricar.

Brad quiere hacer otro experimento conceptual dentro de mi ejemplo: “Supongamos que el chico del celular tiene un montón de valores respaldados por hipotecas en su plan de jubilación, que de repente pierden valor con la crisis financiera… El chico del celular mira a su cartera de jubilación de valor cero y se pone a trabajar la construcción de un celular – pero decide no utilizar su ganancia en un tatuaje, sino conservarla forma de dinero exterior: dinero en efectivo. “

Vamos a ignorar lo de valores respaldados por hipotecas ya que no hay viviendas, compradores de viviendas, ni corredores en la economía usada como ejemplo. Si consideramos que estas personas son importantes, entonces debemos incorporarlas en el modelo, explicando quiénes son, qué es lo que quieren, si ellos también quieren teléfonos y tatuajes, y demás. De todos modos – para tratar de dar algún sentido a lo que dice Brad – mantengámonos en la simple economía de dinero externo. La idea parece ser que el chico de los celulares decide – a causa de la pérdida de su fondo de jubilación o lo que sea – que él desea tener un segundo dólar más que un tatuaje. Así que de hecho la economía colapsa. Pero si el gobierno les da a todos un segundo dólar todo está bien -pueden hacer circular los dos dólares alrededor del círculo, y el chico del celular estará feliz porque puede tener un tatuaje y dos dólares. Pensemos en eso. ¿En qué se diferencia la economía en la que todos tienen dos dólares de la economía en la que todos tienen un dólar? Si esto realmente funciona, ¿no puede el gobierno resolver la crisis económica simplemente declarando que las monedas de 25 centavos serán llamadas dólares – en cuyo caso todo el mundo tiene cuatro veces más dólares? En este punto, realmente debemos preguntarnos quién está reteniendo el dinero y por qué. Y si el gobierno da dinero a la gente, ¿a quién se lo da? ¿Tal vez si el gobierno da a cada persona un dólar extra – duplicando así los precios – el chico del celular decidirá, considerando la inflación, que él realmente quiere cuatro dólares en lugar de dos para su jubilación? Para dar sentido a esto tenemos que entender por qué las personas están reteniendo los dólares en el primer lugar – este es el motivo por el que utilicé dinero mercancía en mi simple ejemplo: con dinero externo las personas supuestamente se aferran a él, no debido a su belleza estética, sino para comprar cosas en el futuro. Pero para estudiar esta idea tenemos que introducir un escenario futuro, y eso excede lo que podemos hacer en un simple marco keynesiano de un solo período y excede lo que puede hacerse sin matemáticas – pero difícilmente exceda lo que se hace en los modelos macroeconómicos modernos.

Entonces, ¿qué pasa si vamos más allá del simple marco keynesiano de un periodo? ¿Qué pasa si la gente retiene el dinero externo para poder utilizarlo en operaciones futuras? ¿Qué pasa si a través del tiempo a veces la gente quiere comprar y, a veces quieren vender – sin saber siempre de antemano cuál de estas alternativas querrán hacer – y conservan dinero externo para aquellos momentos en el futuro en los que van a querer comprar sin querer vender? Cito la introducción a un trabajo de 1992 que estudia un modelo de este tipo: «Un comerciante puede ocasionalmente encontrarse en una posición en la que desea comprar a otro comerciante que desee vender, pero no tiene suficiente dinero en mano para hacer la compra. Una política [monetaria] expansiva que da a todos los comerciantes la misma cantidad de dinero redistribuye la riqueza de manera efectiva entre vendedores relativamente ricos y compradores relativamente pobres. Esto posibilita intercambios socialmente deseables que de otra manera no podrían llevarse a cabo.» Ahora, hay muchas situaciones hipotéticas allí, pero los autores del trabajo desarrollaron cuidadosamente cada detalle usando las matemáticas y llegaron a la conclusión de que a veces todo el mundo se beneficia por una política de ese tipo. ¿Podemos saltar de esto a la conclusión de que el keynesianismo está en lo correcto y que simplemente gastando dinero sin tener en cuenta de dónde viene y a dónde va se curan todos los males económicos? ¿Podemos concluir que deberíamos volver a usar simples modelos IS-LM para el análisis de políticas? Al menos uno de los autores evidentemente no lo cree – la cita es de un trabajo titulado «La cantidad óptima de dinero re-evaluada» y los autores son Tim Kehoe, Mike Woodford y yo.

¿Por qué nuestro trabajo no reivindica la visión keynesiana de Brad? Para empezar, también podríamos llegamos a la conclusión de que «para una amplia gama de parámetros (en la formulación del modelo) la deflación es ciertamente buena» – es decir, a veces Brad está equivocado y a veces tiene razón – ello depende cómo es la economía. Sin embargo, incluso cuando está en lo correcto, la medida en la que todo el mundo se ve beneficiado es bastante pequeña: el artículo muestra que para los valores razonables de los parámetros del modelo, si la inflación aumenta en un 1% el beneficio es equivalente a aumentar el PIB un 0.004%. Ahora bien, a partir de esto resulta tentador concluir que lo que hay que hacer es tener una inflación del 1000% con el fin de conseguir un aumento del 4% en el PIB, pero eso no es correcto – de hecho a tasas más altas de inflación el PIB disminuye en lugar de aumentar. Peor aún, si hay demasiada inflación el PIB se derrumba por completo. Vale la pena señalar el motivo de esto: si hay demasiada inflación nadie quiere ahorrar porque sus ahorros no tendrán ningún valor en el próximo período y esto conduce a una falla de coordinación en la que el dinero no tiene valor porque nadie quiere conservarlo – y la economía colapsa con la disminución de la actividad comercial y el desempleo total. Obsérvese que esto pone al keynesianismo de cabeza para abajo: los keynesianos piensan que un colapso económico es causado porque la gente quiere ahorrar demasiado y no consume lo suficiente – aquí por el contrario, es causado por personas que quieren ahorrar muy poco y consumen demasiado. Esta teoría de derrumbes causados por la alta inflación – por desgracia – ha sido ampliamente probada – por ejemplo, en la década de 1920 en Alemania, donde condujo a una pérdida de producción comparable a la de la Gran Depresión.

No quiero defender profundamente un modelo basándome en un trabajo que tiene dos décadas de antigüedad – mucho mejores modelos están disponibles ahora – pero ilustra un punto importante: si hacemos las cosas de las que los keynesianos hablan cuidadosamente, no obtendremos simples resultados keynesianos. Obtendremos, sin embargo, resultados que concuerdan mucho mejor con los datos – de hecho uno de los grandes problemas con los modelos modernos es que muchas veces no hay suficientes datos que nos indiquen cuál es el correcto. El contraste entre esta literatura moderna, con la réplica de Brad y el simple – pero preciso – ejemplo en mi ensayo es sorprendente.

Brad dice que “el problema con una saturación general es que un exceso de oferta de casi cualquier otra cosa es la contracara de un exceso de demanda de activos financieros seguros, líquidos y confiables”. Luego cita Mill y Malthus al hablar de «una superabundancia de todos los productos en relación al dinero» y «la saturación de los mercados, la caída de precios y productos de algodón que venden en Kamschatka a precios inferiores a los costos de producción». Aquí está la cosa: él habla de un exedente, como si se tratase de algún tipo de objeto reconocible, como un ser humano, pero en realidad es una construcción teórica. ¿Qué significa que hay «mercados saturados» en Kamschatka? ¿Que hay productos no vendidos de algodón tirados en las calles? ¿Debo imaginar que este exedente de productos de algodón tiene un comportamiento propio e independiente? Yo entiendo a la gente que quiere comprar y vender y hacer las cosas ahora y en el futuro y que podría, o no, ser racional de varias maneras. Sin embargo, en esta discusión de DeLong, Mill y Malthus no se hace mención a la gente y a lo que podría o no querer. Brad habla de la teoría del flogisto

A mi juicio la teoría de Keynes suele estar mal explicada (de forma interesada).

Es una solución a un tipo de crisis: una crisis de demanda. Es decir, hay dinero, pero no se gasta, por ejemplo, por desconfianza. Entonces, imprimir dinero es una forma de, mediante inflación, hacer que diferir el gasto sea costoso.

Un ejemplo pedagógico (y que explica de lo que realmente se trata) es el experimento de Wörgl. En medio de la crisis del 29, un ayuntamiento de Austria, aplicando una propuesta de Silvio Gesell, imprimió «dinero con sellos» para pagar a sus funcionarios (y mantuvo una cuenta con reservas para avalarlo). El «dinero con sellos» era dinero que para ser válido necesita tener un sello cada mes. Por tanto, mantener ese dinero sin gastar cuesta (poco dinero). Equivale a un tipo de interés negativo. El experimento fue un éxito: el pueblo salió de la crisis, porque la gente empezó a mover el dinero que tenía. (ver el comentario de Keynes sobre la teoría de Gessel del dinero con sellos)

Este es el objetivo de la propuesta de Keynes: mediante inflación, penalizar el almacenamiento de dinero.

No entiendo porque no se toma en cuenta que si el estado estimula inteligentemente el consumo, el efecto multiplicador se lo reintegrará por la vía de los impuestos, haciéndolo sostenible en el tiempo sin tener que emitir continuamente.

La segunda objeción es a la inexistencia del movimiento perpetuo. El sol entrega gratuitamente a la tierra enormes cantidades de energía que generan millones de procesos perpetuos. Los hongos crecen en el bosque y quien este dispuesto a madrugar los obtiene gratuitamente, por dar un solo ejemplo. Las simplificaciones que realiza el autor son muy desafortunados para demostrar lo que pretende, servicios personales y celulares no son necesidades básicas que son las realmente movilizadoras.

El mercado real lo forman múltiples oferentes y demandantes y si un fabricante de celulares desaparece la competencia absorbería la demanda insatisfecha.

Hace muchísimo que no leo un artículo tan lógicamente erróneo como el de Levine. Y eso que leo diarios argentinos todos los días.

El sábado estuve en un panel donde Tyler Cowen elogio el dialogo que se da a través de los comentarios en los blogs, algo que según él no se obtiene en las revistas académicas. Mi sensación fue rara. De qué habla este buen hombre, pensé. Recuerdo esto y pienso en este comentario de Krugman: http://krugman.blogs.nytimes.com/2015/03/16/economic-ignorance-blogging/?_r=0 Supongo que Tyler no se refería a este tipo de comentarios. Krugman, quien sin duda escribió trabajos académicos magníficos, no participa de ningún dialogo sensato. Si algo está claro en el post de David Levine es que si concibe la posibilidad de que la demanda agregada sea insuficiente para mantener el empleo pleno. De hecho señala en su ejemplo que “…El círculo se rompe y se desata una catástrofe total. Todo el mundo está desempleado. La demanda es insuficiente. No hay suficiente nivel de consumo – ninguno, de hecho.”

Tu comentario, Matías, tampoco me aporta nada, aunque es más esperanzador que el de Krugman. Quizás vuelvas y expliques donde están los errores lógicos de la entrada. Me encantaría leer tu argumento.

Para los que no somos economistas profesionales, la sensación es un poco extraña. Por un lado, es apasionante poder meternos, a través de los blogs, en las oficinas y en las aulas de grandes economistas. Pero muy a menudo se tiene la sensación de que uno se ha metido en el baño.

Krugman ha explicado en su blog que su agresividad no es gratuita si necesariamente derivada de su enorme ego sino que tiene un método, y a mí me parece que hay muchos que se hacen los ofendidos para evitarlo. Sea como sea, yo he venido leyendo su blog por muchos años, y es cierto que él y otros de su calaña predijeron que la expansión monetaria no sería inflacionaria y que la austeridad sería contraproducente, lo cual ha sido corroborado espectacularmente por los datos económicos de los últimos 6-7-8 años.

Si quienes están en el otro campo hicieron predicciones similares en blogs o en revistas académicas, no lo sé, pero evidentemente no ayudaron a evitar políticas a todas luces equivocadas.

Ahora bien, miremos todo esto desde un punto de vista epistemológico. Es evidente que la situación ideal sería que cualquier modelo macro estuviera microfundado, o basado en «primeros principios» como diríamos en física. Pero a veces se pueden lograr avances espectaculares con un modelo macro mucho antes de que se logre «microfundarlo» (Ejemplo de la física: la termodinámica se desarrolló mucho antes que la mecánica estadística). Y otras veces un modelo ad hoc hace predicciones tan buenas que termina por desmoronar las microfoundations (Ejemplo de la física: el átomo de Bohr, que destruyó a la mecánica Newtoniana y al electromagnetismo clásico, y que fue «microfundado» después, con el desarrollo de la mecánica cuántica).

Todo esto significa que criticar al Keynesanismo por no estar microfundado o aún por contradecir las microfoundations puede terminar siendo naif, sobre todo si es cierto (corríjanme si no es así) que no existe un modelo alternativo que explique lo que ocurrió en los últimos años.

Predicciones, predicciones son las de Roubini, cheee.

Las predicciones de Roubini las podría haber hecho cualquiera con un conocimiento detallado de cómo funcionaba el investment banking, sin ningún modelo macroeconómico. De modo que por más exactas que hayan sido, poco aportan a la discusión sobre la validez de tales modelos. Pero una vez que ocurrió la debacle los keynesianos predijeron que por más dinero que se emitiera no habría inflación, que la tasa de interés seguiría por el piso, y que la austeridad sería contraproducente. (O, cambiando el signo, que los estímulos fiscales serían beneficiosos). Esto no es obvio, de hecho me acuerdo de un post aquí mismo en el cual Thomas Sargent intentaba predecir la tasa de interés…

Uds. economistas podrán convencernos de que el Keynesianismo es una chantada, pero deberán admitir que alternativas «serias» que hagan las mismas predicciones no hay… O me equivoco?

Her Professor: el modelo IS-LM, que es el que ha sido reivindicado por Krugman al decir que nada de lo que se hizo en los últimos 50 años no sirve para nada no puede predecir nada: Es un modelo estático.

Lo siento, esto no me dice nada. Que un modelo no contenga dependencia temporales explícitas no indica que no sea predictivo, al menos en la física. La termodinámica, por ejemplo.

Me supera su conocimiento físico-económico! Disculpe doctor! Como catzo es que el modelo IS-LM predice una recesión? No predice nada. Qué se yo, si usted quiere digamos que dice something like this: Si usted está en recesión, y hace política fiscal o monetaria expansivas, puede estimular la economía una vez. No dos veces, ni 10 veces.

Yo también sigo el debate macro como un consumidor dado que no es mi área de investigación. Como señale en mi comentario anterior, lamento mucho que el debate no siempre se base en la discusión de evidencia y teorías. Creo que el artículo de Levine intenta ser preciso. Se puede disentir con el mismo, pero la verdad creo que tiene puntos válidos.

La posición en su comentario se acerca a la de Mark Thoma (ver el link que puso el equipo de Foco Económico). A priori no veo un problema con esta posición. Solo que no es correcta en particular. La discusión de política que siguió a la crisis financiera de 2008/9 no se basó en el modelo IS-LM, ni siquiera en el caso de los argumentos defendidos, por ejemplo, por Krugman. La crisis financiera, por razones de solvencia y liquidez, genero un wedge entre la tasa a la que presta la FED y la tasa a la que se endeudan las firmas y las familias, afectando la inversión y el consumo. Para entender todas estas cuestiones, y plantear soluciones efectivas a las mismas, uno tiene que utilizar modelos que capturen estos fenómenos. Esto, como señala Levine, requiere modelos que analicen el rol de los bancos, sus motivaciones, etc. ¿Cuál es, por ejemplo, la motivación para una política como el Troubled Asset Relief Program en el modelo IS-LM?

A mí un punto que me parece muy importante en la entrada de Levine es la necesidad de evaluar, desde el punto de vista del bienestar, las políticas keynesianas. No se trata solo de discutir si un estímulo fiscal tiene efectos sobre el nivel de actividad o no, sino también de ver, en un modelo de crecimiento si estas son beneficiosas.

En general, como señala David, alguien pierde. En Argentina vimos esto N veces. Cada vez que hay una crisis financiera hay una licuación de pasivos que transfiere riqueza de los acreedores a los deudores…

Primero pensé que participarían en este debate los “macro” del blog. Luego me di cuenta que ellos, al igual que los keynesianos, abandonaron, como señala Levine, este debate hace décadas. David menciona el gran libro de Axel Leijonhufvud, muy conocido entre los economistas argentinos gracias al gran trabajo de Daniel Heymann! Axel, en ese libro, plantea justamente que el modelo keynesiano no capturaba los aspectos esenciales de las fluctuaciones macroeconómicas pues no había espacio para una falla de coordinación intertemporal.

Excelente post de Levine. Acá un post de Bernanke, un new-keynesian, totalmente de acuerdo con Levine. http://www.brookings.edu/blogs/ben-bernanke/posts/2015/03/30-why-interest-rates-so-low

China tiene una alta tasa de ahorro porque está creciendo. El ahorro puede ser un problema en una etapa de recesión, no de crecimiento. Me parece un mal ejemplo.

Creo que el argumento de Levine es una falacia. Levine concluye que las recomendaciones de política Keynesianas son incorrectas porque no funcionan en un modelo en particular, cuando de hecho tal vez puedan ser deseables en otros modelos o bajo otros supuestos sobre las causas de una recesión. En última instancia creo que la efectividad de una política es una pregunta empírica, y la evidencia empírica que provee Levine es solo anecdótica. Creo que sus conclusiones son demasiado enfáticas dada la evidencia que usa Levine para respaldarlas. De hecho otros economistas también inteligentes (DeLong, por ejemplo) concluyen lo contrario, y argumentan que el modelo que eligió Levine es inapropiado para algunas recesiones.

Añado este post de Stephen Williamson http://newmonetarism.blogspot.com.es/2015/03/no-one-expects-spanish-inquisition-more.html

Saludos

Dos hombres vuelan en un globo. El viento es fuerte y les saca de su rumbo de manera que no tienen ni idea de donde se encuentran. Así es que deciden bajar a unos 20 m. sobre tierra y preguntan a un hombre que encuentran.

-¿Puede decirnos dónde estamos?

El hombre responde:

-Están en un globo.

Los dos viajeros del globo se miran y le dicen:

-Usted es Economista! verdad? La respuesta es correcta y del todo inútil. Usted debe ser un economista.

-Entonces ustedes deben ser políticos -responde el economista.

-Sí, lo somos -responden los viajeros del globo -¿Cómo lo supo?

-Ustedes tienen una vista mucho mejor desde donde están y aún no saben dónde se encuentran.