En el monitor fiscal de septiembre (aquí) describimos con preocupación la tendencia positiva mostrada por el déficit fiscal.

En los gráficos de ese post, se veía claramente el empeoramiento de la situación fiscal relativo al 2013. ¿Porqué la inflación no ha aumentado de manera significativa relativo al 2013? ¿Deberíamos esperar una escalada inflacionaria en los próximos meses? En este post contestaremos esas dos preguntas.

Lo que genera inflación es la expansión de la cantidad total de billetes y monedas emitidas por el banco central, llamada base monetaria. En la versión más simple de las teorías sobre la inflación, que ignora muchos aspectos relevantes, la inflación es muy parecida a la tasa de crecimiento de la base monetaria. Para el propósito de este post, tomaremos esa versión simple por suficientemente buena.

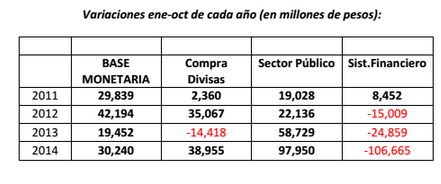

La siguiente tabla muestra la evolución, entre enero y octubre de cada año, empezando en el 2011, de la base monetaria, en la primera columna.

Como puede verse, la evolución de la base es mayor que en 2013, pero no más que en 2011 y 2012. Las cifras, al ser hasta octubre, esconden lo sucedido en los dos últimos meses del año, que son muy expansionarios. Por ejemplo, la expansión total de base en el 2013 fue de 60,000 millones, mientras que hasta octubre había sido solo de la mitad.

Las tres columnas siguientes muestran los tres grandes rubros por los cuales el Banco Central aumenta la base monetaria. El primero, es para comprar divisas y aumentar las reservas. El segundo, es para financiar al sector público. El tercero es para inyectar dinero en el sistema financiero. Como puede verse, el cambio más significativo en lo que va del 2014, es el enorme aumento de la base monetaria para financiar al sector público – financiación del déficit. La contracara es la significativa absorción de base que hizo el Banco Central, fundamentalmente a través de la colocación de bonos en el sector financiero. O sea que parte importante de la financiación del déficit se realizó a través de la absorción de crédito a través de los bancos.

Teniendo en cuenta las necesidades de financiamiento hasta el final del año y suponiendo que no se intensifica la financiación en el sistema financiero, es posible una expansión total de base monetaria entre 80.000 y 90.000 millones de pesos para el 2014. De esta forma, la expansión de base monetaria en el 2014 podría rondar en un 25% por ciento de los 360.000 millones de base existentes a principios de año. Por lo tanto, la tasa de crecimiento de base estaría cercana al 2% mensual, muy parecida a la tasa de inflación actual, como sugiere esa versión simple de la teoría.

Nótese que si todo el déficit se hubiera financiado con emisión de base, sin tomar financiamiento del sector financiero, la expansión de la base habría estado cercana a los 200.000 millones, lo que hubiera implicado una tasa de inflación del doble de la actual, según estos cálculos simplificados.

La respuesta a la primera pregunta entones, es que la inflación no fue mucho mayor a la del 2013 porque la expansión del déficit se financió con la emisión de bonos domésticos, absorbidos en su mayoría por bancos locales. La respuesta a la segundo pregunta es que no debería esperarse una escalada inflacionaria en los próximos meses mientras se mantenga la tranquilidad cambiaria.

¿Cómo es el panorama para el 2015? No parece imaginable una reducción del déficit fiscal. Por lo tanto, para mantener los niveles actuales de inflación, la financiación del déficit vía el mercado de crédito local es clave.

Muy buenas las entradas sobre la evolución del déficit! Tengo un par de preguntas:

1. De acuerdo con varios índices privados que ví, la inflación sí fue mayor en 2014 que en 2013, subiendo desde alrededor del 25% al 40% (ver por ejemplo http://www.inflacionverdadera.com). Por qué ustedes sostienen que la inflación no aumentó? Este no es un incremento grande? O estos índices no son confiables?

2. En una entrada anterior (no me acuerdo el autor) se argumentaba que el financiamiento del déficit por medio de bonos de corto plazo generaría mayor inflación, a pesar de que la base monetaria no aumentara, ya que esta aumentaría en el futuro cuando tengan que pagarse estos bonos. La entrada citaba el artículo famoso de Sargent «Some Unpleasant Monetarist Arithmetic». Si es que de hecho la inflación subio del 25% al 40%, esto sería consistente con la predicción de este artículo, no?

Saludos!

Augusto, gracias por el comentario. La inflación interanual del 40% se explica en parte por el traslado de la devaluación de principios de año a los precios domésticos, que fue mayor a la esperada por las autoridades. A partir de entonces, y a pesar de la mayor expansión monetaria para financiar déficit fiscal creciente, se produjo un significativo apretón monetario (suba de la tasa de interés y contracción monetaria por el sistema financiero) que hoy lleva la tasa de inflación de «equilibrio» a estar en algo más de 2% mensual (aproximadamente 30% anualizada). Es más, esta tasa de inflación es superior a la tasa de expansión monetaria actual porque hay caída del producto (en parte por el mismo apretón monetario que contrae la expansión del crédito) y también por una caída en la demanda real de dinero -aumento en la velocidad de circulación-.