La drástica devaluación del verano ha sido sucedida por una tranquilidad en el mercado de cambios que ya lleva varios meses. Algunos se refieren a esta situación como “calma chicha”. En este post argumentamos dos cosas. Primero, que lo que aprendimos del modelo de Krugman – que tiene ya más de tres décadas – implica que esta situación es exactamente lo que deberíamos esperar. Solo necesitamos generalizar el modelo en una dimensión obvia. Segundo, que el mismo modelo implica que la calma chicha per-se, no nos permite aprender nada con respecto al futuro.

¿Cómo funciona el modelo de Krugman? Supongamos que el tipo de cambio está fijado por el Banco Central, digamos que a 8 pesos por dólar. La relativa estabilidad que genera el tipo de cambio constante, implica que la cantidad total de dinero no se mueve mucho, para simplificar, digamos que esta constante.

La cantidad total de dinero está determinada por el Banco Central, que en el modelo de Krugman, la usa para darle crédito al gobierno o para comprar dólares (acumular reservas). Por eso, si la cantidad de dinero esta fija, la suma de las reservas más el crédito al gobierno también está fija. De aquí se sigue que si el banco central le da crédito al gobierno, para financiar el déficit, por ejemplo, perderá reservas.

Mientras las reservas sean grandes, este mecanismo no genera problemas y se produce una “calma chicha”. Mientras dura la calma chicha, el tipo de cambio está constante y eso genera una estabilidad temporal, mientras el Banco Central pierde reservas. Algo similar sucedió a fines del 2013 y principios del 2014, el Banco Central perdió reservas y tuvo que dejar subir el dólar de 6 a 8.

La lógica de este modelo ha sido contrastada con la evidencia varias veces. Es la lógica que uso Guillermo Calvo a mediados del 94, y se convirtió en “el economista que predijo la crisis mexicana”.

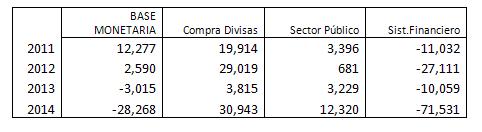

En la tabla que sigue, mostramos la evolución de la Base Monetaria emitida por el Banco Central y sus componentes. Estos incluyen préstamos al gobierno y reservas, como en el modelo de Krugman, pero también incluye préstamos al sistema financiero. Como puede verse, la Base Monetaria no ha crecido, es más, la contracción ha sido mayor que en los años anteriores. Y las reservas no han caído, por lo cual no parece que la explicación de Krugman funcione.

La tabla muestra que el crédito al gobierno es sustancialmente más alto que en años anteriores, aún cuando las reservas suben, en vez de bajar. La tabla también muestra que el ajuste lo está sufrido el sistema financiero.

En resumen: el Banco Central está financiando el déficit fiscal. Las reservas no caen porque el Banco Central está reduciendo el crédito al sector financiero. Pero así como hay un límite a las reservas, hay un límite a lo que se puede reducir el crédito al sector financiero. Si luego de llegar a ese límite, el Banco Central sigue financiando el déficit, las reservas empezaran a caer y la historia de Krugman aparecerá en su versión pura.

Contraer el crédito al sistema financiero es una manera (discutible desde otros puntos de vista, pero eso es otra cuestión) de ganar tiempo. Pero ese tiempo debe usarse para eliminar la financiación del déficit a través del Banco Central. Si no, no habrá servido para nada.