El Gobierno Colombiano acaba de anunciar un plan de choque con el pomposo nombre de Plan de Impulso a la Productividad y el Empleo, más conocido por su apocope familiar, PIPE. El Plan es una respuesta a la inconformidad de los gremios industriales y agrícolas cuyos afiliados han venido padeciendo los efectos de una considerable revaluación del peso, así como a la evidencia creciente de una significativa desaceleración de la economía. De hecho, el Gobierno se comprometió unas semanas antes con los gremios a ejecutar un plan de choque, cuando estos visitaron al Presidente para manifestar su preocupación y presentarle su lista de pedidos, a los pocos días de que el Gobierno conjurara un inusual paro de los cafeteros que afecto el orden público en varias regiones del país, mediante el otorgamiento de cuantiosos subsidios a los productores de café, quienes hasta hace unas dos décadas era el mayor rubro de exportación de Colombia. Y el Gobierno lanzó a PIPE justo unos días después de que las cifras oficiales revelaran que la industria está en franca recesión y que el PIB creció muy poco en el primer trimestre del año.

PIPE contiene una mezcla de medidas de impulso a la demanda y alivios de corto plazo, con otras medidas más orientadas a mejorar la competitividad de la industria y la agricultura. Así, de una parte, el gobierno anuncia una aceleración de los planes de inversión en infraestructura a nivel nacional y regional, refuerza y extiende subsidios a intereses de préstamos de vivienda para familias de ingresos medios (hay ya un plan de vivienda gratuita para ingresos más bajos), concertados con los bancos, extiende el plazo de unas exenciones temporales a importaciones de bienes de capital que estaban por vencer, baja las retenciones tributarias a la industria y la agricultura, amplia los subsidios agrícolas y a las coberturas cambiarias para los exportadores, y ofrece controlar mejor el contrabando[1]. De otra, anuncia mayores recursos para innovación, cambios regulatorios para reducir el actual costo claramente excesivo de la energía y el gas, anticipa la reducción de gravámenes al trabajo formal decretada en la recién aprobada reforma tributaria y busca mitigar la revaluación del peso trasladando a dólares las reservas de las pensiones públicas y cambiando la regulación para inducir a los fondos privados de pensiones a aumentar su tenencia de activos extranjeros. PIPE se compromete incluso a aumentar el número de policías y a realizar un Censo Agropecuario!

Para entender y juzgar este potpurrí de medidas es necesario precisar el diagnóstico del problema que pretenden resolver. De una parte, las cifras oficiales y los indicadores de las encuestas de opinión de Fedesarrollo y de los gremios muestran que la economía se desaceleró claramente desde mediados del año pasado. Ello se debió, en parte, a un enfriamiento de la demanda externa. Pero, también, a un menor crecimiento de los sectores que venían jalonando a los demás: el minero-energético y la construcción.

El sector minero-energético creció el año pasado bastante menos que en años anteriores, por diversas razones. La inversión minera se ha venido frenando ante la caída de precios internacionales del carbón, vinculada con la reducción de precios y la gran expansión de oferta del shale gas, y por una creciente oposición de grupos locales y de opinión, centrada en los impactos sociales y ambientales de la minería, que ha llevado a entrabar aun más el kafkiano proceso de consultas comunitarias y otorgamiento de licencias ambientales. Además, los dos mayores productores mineros tuvieron suspensiones prolongadas en el segundo semestre, uno en razón de una huelga de trabajadores y otro mientras las autoridades investigaban su responsabilidad en la ocurrencia del hundimiento de una barcaza cargada con carbón cerca de las playas turísticas de Santa Marta. De otra parte, la construcción, pública y privada, tuvo un muy mal año en el 2012, después de un considerable crecimiento en el 2010 y especialmente en el 2011. Esto último explica los nuevos subsidios a la construcción de vivienda y el anuncio de acelerar la ejecución de los planes de infraestructura.

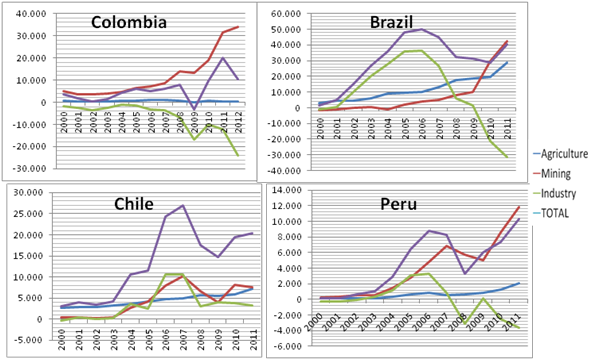

Pero, en adición a estos factores coyunturales, la economía colombiana viene mostrando claros síntomas de enfermedad holandesa desde el año 2003, cuando empezó el ya largo período de boom minero-energético. La producción industrial venía creciendo muy poco y entró en terreno negativo hace ya cerca de un año, mientras las exportaciones industriales han estado virtualmente estancadas desde el 2006. El balance comercial manufacturero se ha deteriorado en forma dramática. La producción y las exportaciones agrícolas han mostrado un crecimiento anémico durante todo ese periodo, a pesar de la considerable mejora en las condiciones de seguridad en el campo. En contraste, todos los sectores no transables han estado creciendo a tasas muy altas. Detrás de todo esto está, por supuesto, una fuerte y continua revaluación del peso, que solamente se revirtió temporalmente durante la crisis global de finales del 2008 y principios del 2009.

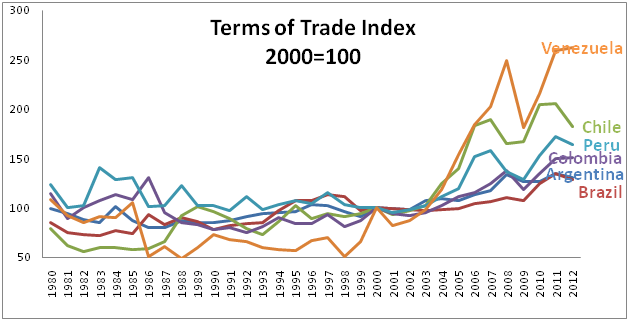

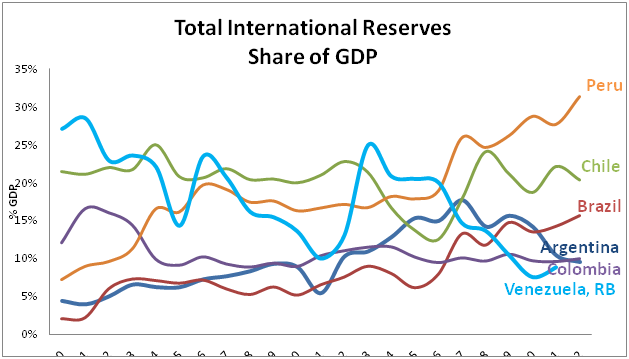

Algunos analistas señalan que estos fenómenos no son exclusivamente colombianos y opinan que no es claro que se pueda o se deba hacer algo al respecto. Pero es útil comparar en detalle lo que sucede en Colombia con el resto de Suramérica. La grafica 1 muestra que el choque positivo en términos de intercambio desde el año 2000 (índices estandarizados a uno en ese año) ha sido especialmente grande para Venezuela y, en segundo lugar, para Chile y Perú. En lo que sigue, dejo de lado Venezuela, donde el comandante Chávez acabó con la industria y la agricultura doméstica sin necesitar mucha ayuda de la enfermedad holandesa y hasta tuvo que devaluar dos veces porque se quedó sin reservas a pesar del monumental ingreso petrolero (Grafica 4 abajo). Y también dejo de lado a Argentina, donde los Kirchner encontraron una forma peculiar de luchar contra la enfermedad holandesa manteniendo el país sin acceso a los mercados internacionales de capitales –las cuantiosas entradas de capitales acentúan los efectos del choque de términos de intercambio en los otros países-, y promoviendo una salida masiva de capitales que ha causado una caída notable en el nivel de las reservas internacionales (Grafica 4 abajo).

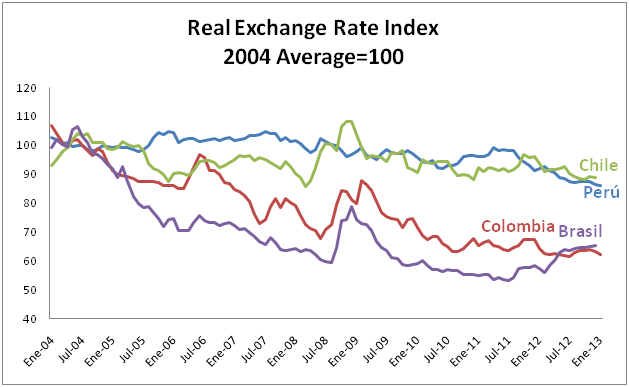

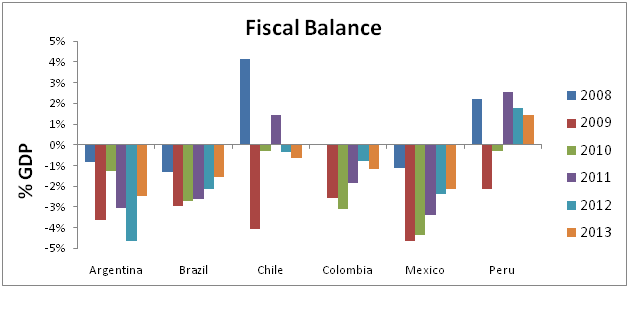

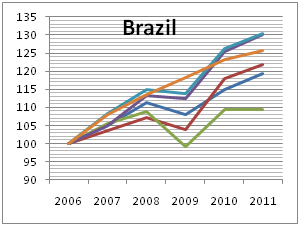

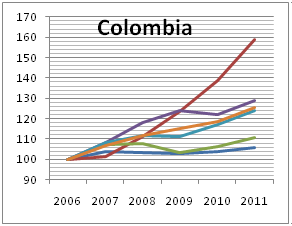

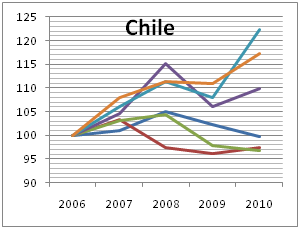

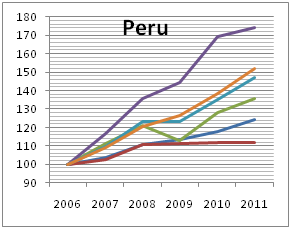

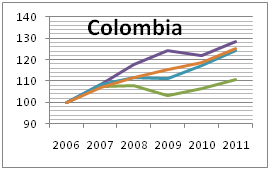

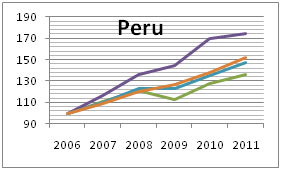

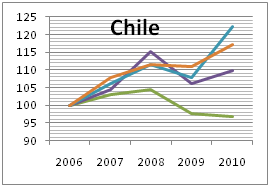

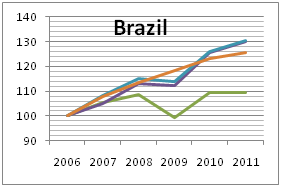

La gráfica 2 compara la apreciación cambiaria en Chile, Perú, Colombia y Brasil durante ese periodo. Las Graficas A1 a A3 comparan síntomas de enfermedad holandesa en esos mismos países. Resulta ilustrativo constatar que la revaluación y la mayoría de los síntomas holandeses han sido más agudos en Brasil y Colombia, a pesar de que tuvieron choques en sus términos de intercambio menores a los de Perú y, sobretodo, Chile. Además, resulta especialmente interesante observar que Perú y Chile han sido precisamente los dos países de la región capaces de tener superávits fiscales cuantiosos en años de boom (y una situación fiscal muy solida desde todo punto de vista), mientras que Brasil y Colombia nunca han tenido superávits fiscales (Grafica 3) y la sostenibilidad de sus finanzas publicas a largo plazo es cuestionable Como también resulta interesante observar que Brasil y Colombia han acumulado mucho menos reservas internacionales –con relación a su PIB (Grafica 4) o a cualquier indicador monetario o financiero- que Perú y Chile (contando como reservas las grandes tenencias de activos externos por parte de los fondos del Gobierno chileno que ahorran los excedentes producidos por la regla fiscal). Aunque estas comparaciones simples no son prueba concluyente de que la política fiscal y monetaria puede afectar el tipo de cambio real durante un período largo, si deberían hacer pensar dos veces a los escépticos. El Banco Central de Brasil, además, ha acudido a todo tipo de controles directos a los flujos de capital, lo cual parece haber comenzado a tener algún efecto desde mediados del 2012 (Grafica 2), a pesar del alto déficit fiscal y las altísimas tasas de interés domésticas que atraen muchos capitales golondrina.

Grafica 2

Grafica 3

Grafica 4

Grafica 4

En este contexto surgen dos dudas grandes sobre la eventual efectividad de PIPE. Primero, su costo fiscal no es despreciable y eso ciertamente no ayudará a combatir la revaluación. Segundo, se entiende que el Gobierno, en su desespero, busque hacer con las reservas pensionales lo que podría hacer más fácilmente el Banco de la Republica acumulando más reservas (de hecho, en la presentación pública el Gobierno dijo que estas medidas complementaban la acumulación de reservas que está haciendo el Banco), si bien se debe que reconocer que la compra de reservas es más efectiva cuando está respaldada por mayor ahorro público. La pregunta de fondo es, por qué no lo hace el Banco contra un compromiso del Gobierno de aumentar el superávit fiscal primaria?

Los Directores del Banco y el Gobierno nos deben una explicación clara al respecto. Públicamente dicen que el Banco está ayudando a combatir la revaluación con su compra de mayores reservas (hace poco aumentaron modestamente sus compras mensuales y le dieron mucha publicidad a esta medida), aunque a veces los Directores expresan en público y en privado dudas sobre la efectividad de sus intervenciones. Creo que les preocupa también que una mayor acumulación de reservas, en la medida que haya que esterilizar su efecto monetario, debilite el balance financiero del Banco, si bien la Constitución y la ley obligan al presupuesto nacional a cubrir las pérdidas del Banco. Más aun, me parece que no quieren aparecer colaborando mucho con el Gobierno, porque eso podría arrojar dudas sobre su real autonomía.

Personalmente creo que este tipo de dudas de economía política, si aún sobreviven, tenían fundamento cuando el Banco no había conseguido doblegar las presiones inflacionarias. Pero el firme anclaje de las expectativas de inflación alrededor de la meta de largo plazo del Banco (3%), desde hace ya rato, y el comportamiento aun inferior de las tasas efectivas de inflación recientes, debería ser suficiente para despejarlas. El Banco tiene toda la credibilidad necesaria para acordar con el Gobierno una política concertada (cómo, por demás, lo ordena la Constitución!), sin que nadie dude de su autonomía. Precisamente los acuerdos se hacen entre entes autónomos y mayores de edad: si hay subordinación no se necesitan acuerdos sino órdenes. Con ello nos podríamos evitar estas intromisiones con el manejo de los portafolios de inversión de las pensiones de los colombianos (que están pidiendo a gritos reformas regulatorias por razones estructurales, pero no por consideraciones coyunturales) y rebajar en algo la continua presión gremial en busca de subsidios, exenciones y protección arancelaria.

APENDICE

Síntomas comparativos de enfermedad holandesa

Grafica A1 (Exportaciones)

Grafica A2 (Balance Comercial)

Grafica A3 (Crecimiento)

[1] Que PIPE contenga un plan anti-contrabando no deja de presentar una bella ironía : un famoso vallenato, el PIPE Socarras, defiende a los contrabandistas de los excesos del almirante Padilla y termina así: ¨pobre Pipe, pobre Pipe Socarras, lo ha perdido todo por contrabandear¨

El plan de reactivación colombiano Don Quijote contra los molinos de viento? http://t.co/mBL1KvglAR

Guillermo Perry reacciona al plan de impulso a la productividad y el empleo #PIPE hoy en @FocoEconomico http://t.co/pOhltBzF9r

Guillermo Perry. El plan de reactivación colombiano http://t.co/mBL1KvglAR

El plan de reactivación colombiano http://t.co/mBL1KvglAR

Bolsa de medidas, el hacer por hacer que resulta. PIPE. http://t.co/7D6B4NFUNk

“El plan de reactivación colombiano http://t.co/5nVwDwNzvh” Guillermo Perry sobre la enfermedad holandesa en #Colombia @Fedesarrollo

“El plan de reactivación colombiano http://t.co/5YkJYFNHOb” @chanelsocial @temomontas

G. Peery @ focoeconomico: El plan de reactivación colombiano: ¿Don Quijote contra los molinos de viento? http://t.co/Q37NpXqufo

Combatiendo la enfermedad holandesa en colombia. http://t.co/Q37NpXqufo

Gracias, Guillermo! Muy interesante esta reflexión.

Yo estuve en el evento de lanzamiento del PIPE y mi impresión es que la intención fue sobre todo mediática. Como sugieres, el PIPE surge aparentemente de la angustia del gobierno por la desaceleración de la economía y, en particular, por los malos resultados de la industria y el agro. La verdad es que poco de lo anunciado es nuevo (por ejemplo, la reducción de los costos de la energía a través de la eliminación de las contribuciones de la industria es una medida de Juan Carlos Echeverry al inicio del gobierno) y muy poco tiene una relación directa con la productividad (las casas de Germán Vargas? los subsidios a los créditos de vivienda de las clases medias altas? los apoyos a los lecheros?). En particular me parecieron muy pobres los esfuerzos anunciados en el tema de infraestructura, donde se adelantarán los recursos para rehabilitar 160 kilómetros de carretera, pero no en los tramos de la red vial primaria que representan los verdaderos cuellos de botella, y se anuncian nuevas inversiones en la red terciaria (otro Plan 2,500?). Concuerdo contigo en que las vías elegidas para afectar la tasa de cambio no son las más directas y posiblemente tampoco las más efectivas. Sin embargo mi mayor preocupación es sobre el diagnóstico que hace el gobierno acerca de la desaceleración de los sectores no mineros (y que tu compartes?). Sin duda la revaluación de la moneda es un factor de desaceleración. Pero en mi opinión se suma a otros, como la creciente apertura por la firma de los nuevos tratados de libre comercio, en un contexto de ausencia de infraestructura de transporte y logística y otras debilidades de nuestro sector productivo, que hacen difícil competir. No veo sobre la mesa las herramientas de política que facilitarían la reconversión del sector productivo. De todos los anuncios del PIPE me gustó el de la reorganización de la institucionalidad para combatir el contrabando. Ojalá salga mejor que el vallenato de Escalona..

No es cuestionde divisas es cuestion de deficit #YUNo http://t.co/xWoDy1oF04

Muy interesante la entrada. Estaba tratando de ver los comentarios y veo que hay 13, pero solo puedo ver uno… alguna idea de cómo se soluciona esto?

Me pasa lo mismo en todas las entradas, sólo puedo ver uno o dos comentarios y es una lástima porque generalmente hay buenos aportes.

Muy interesante Guillermo. Las obras que sugiere marcella y otras medidas regulatorias que aumenten la productividad del sector no transable parecieran sr la mejor manera de depreciar el peso Colombiano en terminos reales (bajar el precio relativo de los bienes no transables aumentando su oferta).

El plan de reactivación colombiano: un buen análisis de la situación macroeconómica del pais por Guillermo Perry http://t.co/xXO5NC46MQ

Si aún no lo leíste: El plan de reactivación colombiano http://t.co/mBL1KvglAR

“@FocoEconomico: Si aún no lo leíste: El plan de reactivación colombiano http://t.co/NA9xhVmThr” excelente blog de la mejor academia eco Arg