Por Guillermo Cruces y Margarita Machelett, CEDLAS-FCE-UNLP y www.Labor-AL.org

Este post está motivado por la reciente discusión en torno al mínimo no imponible y otros aspectos del impuesto a las ganancias, que ya fue tratado en este blog y en (muchos) otros blogs, diarios, revistas, plazas y demás. Queda poco o nada para agregar a ese debate – quizás solo resaltar que la solución a la regresividad de otros pilares del sistema impositivo (la exención de la renta financiera, por ejemplo) no pasa por hacer más regresivos a aquellos que sí son progresivos.

El objetivo de este post es destacar un aspecto menos discutido de la tributación de los salarios – o del sistema de impuestos y beneficios, en realidad – en Argentina: el de las asignaciones familiares. El muy publicitado debate reciente se centró en la cota alta dela tributación de los asalariados, la del mínimo no imponible de ganancias, dejando de lado a un beneficio que alcanza a los trabajadores registrados de menores recursos (con excepciones, como la de Ismael Bermúdez que sigue detalladamente el tema), y que también depende de topes y beneficios cuyos valores reales fueron erosionados por la inflación.

El SUAF (Sistema Único de Asignaciones Familiares) es administrado por la ANSES y comprende una larga serie de beneficios relacionados a eventos demográficos o del ciclo de vida, como el matrimonio, maternidad, adopción, y una ayuda escolar anual, entre otros. En este post nos vamos a concentrar en las asignaciones por hijo, que representan el grueso del gasto del SUAF, y que están estructurados como pagos mensuales más que por un evento en particular. Este sistema ya no es tan único, dado que también existe una administración por separado de la Asignación Universal por Hijo. Como argumentamos antes acá, además, éstas no son universales sino que universalizan el beneficio de las Asignaciones Familiares, a las que solo acceden los empleados registrados o formales.

El Régimen de Asignaciones Familiares implementado en 1996, a partir de la Ley 24.714 (en el marco de la reforma del sistema de seguridad social), está basado en un subsistema contributivo para los trabajadores que presten servicios remunerados en relación de dependencia, cualquiera sea la modalidad de contratación laboral, beneficiarios de la Ley de Riesgos del Trabajo y beneficiarios del Seguro de Desempleo, y un subsistema no contributivo de aplicación a los beneficiarios del Sistema Integrado de Jubilaciones y Pensiones y a los beneficiarios del régimen de pensiones no contributivas por invalidez. De manera comparable con el impuesto a las ganancias, los beneficiarios de las asignaciones cobran un monto determinado según su nivel de ingresos y, a diferencia del tributo mencionado, el monto varía según el lugar de residencia de los beneficiarios.

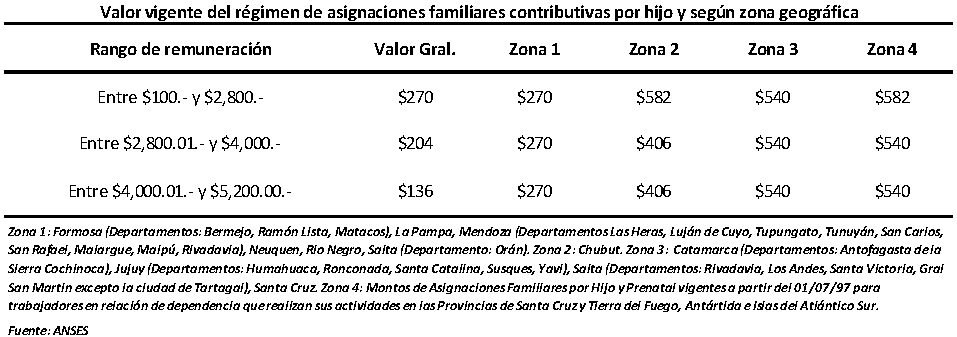

En relación al rango de ingresos, son elegibles para recibir la asignación familiar por hijo aquellos trabajadores registrados que perciben una remuneración mayor a los $100 pero con un tope máximo de $5,200 mensuales. A su vez, el monto de la asignación depende de una escala salarial, que establece que en tramos de mayor salario menor es el monto del beneficio[1]. Las tres escalas salariales corresponden a las remuneraciones entre 100 y 2,800 pesos mensuales, el segundo tramo corresponde a las remuneraciones mayores de 2,800 y hasta 4,000 pesos mensuales, y finalmente, mayores a 4,000 hasta los 5,200 pesos mensuales. Para cada escala salarial, la transferencia por hijo asciende a $270, $204 y $136, respectivamente. Estos montos varían de acuerdo a la ubicación geográfica, con una división del país en 4 zonas (véase cuadro adjunto, y ANSES para más detalles) – las asignaciones se utilizan implícitamente para compensar por costos de vida mayores o por zonas inhóspitas. Por ejemplo, el monto por un hijo para los menores salarios es de $540 en Chubut, y de $582 en Tierra del Fuego.

El diseño del programa, en especial los límites y montos de transferencias discretos, implican algunos problemas potenciales, aunque fácilmente solucionables. Por ejemplo, con una remuneración de asalariado formal de solo $100 brutos mensuales se accede a un beneficio de $270 a $582, dependiendo de la zona geográfica. Aunque no creemos que esto suceda, este diseño puede redundar en cierto abuso del sistema. Otro problema tiene que ver con los aumentos salariales – un trabajador debería preferir ganar $2,800 a $2,850 brutos, ya que su ingreso neto sería mayor en el primer caso. Pasar de $5,200 a $5,201 implica una pérdida total del beneficio – en el lenguaje del post sobre ganancias, la tasa impositiva marginal implícita es altísima.

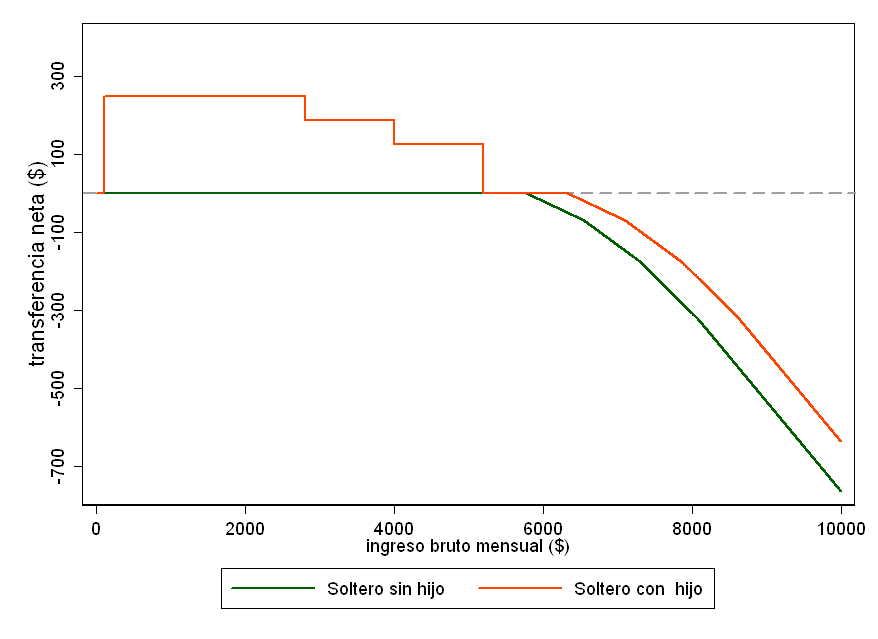

Un punto menos discutido en el debate sobre ganancias es el de la transferencia implícita que reciben los trabajadores casados o con hijos por su estructura familiar. En general, el mensaje de este post es que resulta importante considerar impuestos y beneficios simultáneamente. Si bien los trabajadores formales cuya remuneración supera los $5,200 no reciben de manera directa las asignaciones familiares por hijo aquellos que se encuentran dentro del régimen de contribución al impuesto a las ganancias-cuarta categoría pueden realizar deducciones en el monto imponible por cada hijo menor. Dicha deducción especial constituye un beneficio comparable al de las asignaciones familiares mencionadas, ya que se puede considerar como una transferencia implícita. Un trabajador puede deducir de sus ingresos $7,200 anuales por cada hijo menor de edad, de manera tal que su ganancia sujeta a impuestos sea menor que la de un trabajador con el mismo ingreso pero sin hijos. Por ejemplo, el ingreso neto mensual a partir del cual un individuo soltero y sin hijos comienza a ser contribuyente en este régimen es de $5,782, mientras que si tiene un hijo debe tener una remuneración de $6,336 ($554 mayor), y si tiene dos hijos debe ser $6,890. Nótese que en este análisis no consideramos otra de las deducciones especiales del régimen impositivo que no se encuentra contemplada de manera análoga dentro de las asignaciones familiares: la deducción por cónyuge, que asciende a 14,400 pesos anuales.

El gráfico siguiente ilustra la interacción de asignaciones familiares e impuesto a las ganancias en función del ingreso bruto mensual de un empleado registrado (en el eje horizontal) y la transferencia neta que recibe del Estado, para el caso de individuos solteros con y sin hijo menor de edad. Un trabajador con un hijo que gana entre 100 y 2,800 pesos va a recibir una transferencia neta de $270 (zona 1), y montos menores a medida que crece su ingreso. En cambio, si gana entre $5,200 y $6,336 no recibe transferencias ni paga impuestos. Este último grupo recibe el mismo tratamiento impositivo que un adulto sin hijos. A partir del mínimo no imponible para ambos grupos se observa cómo la deducción diferencial por hijo funciona como una transferencia implícita, dado que pagan menos impuestos quienes tienen hijos a cargo.

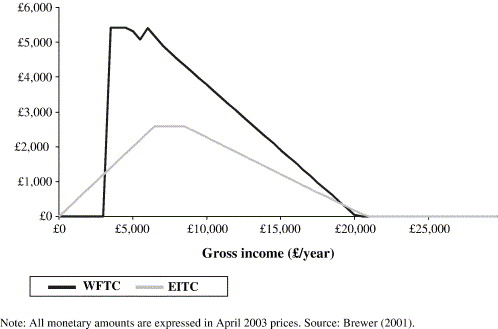

Aunque las asignaciones familiares son un beneficio de larga data en nuestro sistema de seguridad social, un poco por casualidad, comparten algunas características con los sistemas de impuestos y beneficios más modernos y sofisticados del mundo. En efecto, las políticas de reducción de la pobreza en los sistemas de bienestar tradicionales en los países desarrollados consistían en transferencias de suma fija a quienes estaban por debajo de cierto umbral de ingresos, o complementaban los ingresos de los más pobres para garantizar un nivel mínimo. En cualquiera de estos dos casos estilizados, los sistemas introducían un claro desincentivo al trabajo, y esto dio lugar a toda una literatura y un debate sobre la dependencia del estado de bienestar (o welfaredependance). Estas consideraciones dieron lugar, paulatinamente, a las reformas hacia el workfare – políticas de bienestar más compatibles con el empleo, cuyo lema es “makingworkpay”. Dos programas de este tipo son el Earned Income Tax Credit(EITC) de Estados Unidos, y el Working Families Tax Credit del Reino Unido, que consisten básicamente en un subsidio a quienes tienen ingresos laborales bajos – también pueden interpretarse como subsidios condicionales al empleo. Con salarios efectivos más altos, estos programas intentan mantener la ayuda a los hogares de menores ingresos, y, simultáneamente, introducir un incentivo a la participación laboral y a la generación de ingresos autónomos. El gráfico a continuación, tomado de Blundell (2006), ilustra el funcionamiento de estos dos sistemas. Puede destacarse cómo el diseño del EITC evita los problemas ilustrados más arriba en el caso argentino. Estos problemas se evitan con el incremento continuo del EITC (a diferencia del incremento brusco en $100 en las asignaciones familiares), y con el descenso paulatino del subsidio a partir de cierto monto (a diferencia de los cambios discontinuos en el sistema argentino). El WFTC del Reino Unido fue remplazado por el Working Tax Credit, con un diseño un poco más cuidadoso.

Sebastián Galiani decía en este comentario al post sobre ganancias que deberíamos “evaluar si es factible transformar transferencias de ingresos en impuestos a las ganancias negativos (incorporando así a las familias de ingresos más bajos al sistema tributario)”. Y, agregamos nosotros, manteniendo incentivos al trabajo y a la formalidad, como discutimos en mayor detalle acá. La buena noticia es que tenemos ya una excelente herramienta para hacerlo: las asignaciones familiares, los olvidados en la discusión sobre ganancias, constituyen un dispositivo para lograr estos objetivos – algo crudo, por los problemas de diseño mencionados más arriba, pero fácilmente mejorable.

El objetivo de este post fue el de resaltar la necesidad de considerar los impuestos y beneficios en conjunto y en términos netos. A pesar de sus ventajas en términos de subsidios a trabajadores de menores ingresos con incentivos a la formalidad, las asignaciones familiares representan hoy apenas una anécdota en nuestro incipiente sistema de bienestar, y enfrentan por lo menos dos tipos de problemas.

El primer problema es el de la inflación y de la falta de mecanismos automáticos de ajuste de sus beneficios y topes. En el caso de ganancias, puede argumentarse con un poco de cinismo que una de las pocas ventajas de la inflación es que se encarga de ampliar la base de un impuesto progresivo – lo que los legisladores no se atreverían a hacer. En el caso de las asignaciones familiares, en cambio, la falta de actualización de los topes y de los beneficios implica que cada vez menos trabajadores registrados de bajos recursos reciben esta asignación – y además con un valor real decreciente (ver González y Fernández, 2012, para una cuantificación de este efecto). Se trata entonces de un beneficio cuyo valor se erosiona constantemente, que en términos reales ya no constituye una transferencia sustancial, y que alcanza a un grupo cada vez más reducido de trabajadores. La consecuencia de este problema es que las asignaciones familiares no tienen hoy un papel preponderante en la política social.

El segundo problema es el de su articulación con la Asignación Universal por Hijo. Esto forma parte de una discusión más general sobre la interacción de beneficios de base contributiva y no contributiva y los problemas de incentivos a la in/formalidad que estos generan – que fue el objeto de esta discusión.

En última instancia, la mayoría de las discusiones sobre ganancias suele concluir que lo que es necesario es una reforma tributaria amplia, en lugar de solo ajustar algunos parámetros del sistema. El punto que queremos destacar acá es que no debemos olvidarnos, ya sea en la discusión de los ajustes paramétricos como de las grandes reformas, de una herramienta sub-utilizada y de suma relevancia como las asignaciones familiares. Sin embargo, somos algo escépticos sobre la posibilidad de estas reformas impositivas amplias en el corto o mediano plazo. ¿Qué presidente, ministro o legislador quiere quedar en la historia como quien introdujo el “impuestazo al plazo fijo”? Mientras resolvemos esta compleja economía política, y mientras diseñamos sistemas de protección social realmente universales e independientes de la inserción laboral de los beneficiarios, la política económica de lo posible indica que tenemos que ajustar los montos y topes de las asignaciones, y pensar con más detenimiento cómo podemos explotar este programa existente e incorporarlo plenamente como herramienta de la política social.

Referencias

Richard Blundell, 2006, “Earned income tax credit policies: Impact and optimality: The Adam Smith Lecture, 2005”, Labour Economics, Volume 13, Issue 4, August 2006, Pages 423–443

Mariana González y Ana Laura Fernández, 2012, “Información sobre asignaciones Familiares e impuesto a las ganancias. Cómo afectan a los trabajadores”. Documento de Trabajo Nº 12, CIFRA – Centro de Investigación y Formación de la República Argentina.

Guillermo, muy bueno e informativo. En el espiritu de ver el sistema tributario de forma integral, la renta financiera esta alcanzada por el impuesto a los bienes personales. Este impuesto se empieza a cobrar a partir de los 305,000 pesos a tasas que van del 0.5% al 1.25% del valor de los bienes. Dado que la tasa de interes libre de riesgo es cero, y este impuesto es una obligación segura. El impuesto sobre la renta financiera para los que tienen mas de USD50,000 ahorrados en activos financieros o en una casa es altísimo. Claro, que este impuesto no alcanza las ganancias de capital, tenencia de acciones (si de fondos comunes de inversión), cajas de ahorro, por lo que tiene fallas serias de diseño. El rediseño de este impuesto, junto con ganancias, es importante en cualquier discusión sobre el tema de gravar las rentas financieras.

Gracias Andy. Es verdad que Bienes Personales aplica a algunas fuentes, pero no a todas.

Siguiendo en el espíritu detallista del post, un cambio reciente (hace unos años) introdujo una discontinuidad en Bienes Personales también – antes se pagaba 0.5% anuales por el monto que superara los $305.000, y hoy se empieza a pagar a partir del mismo tope pero por todo el monto, no el excedente – si tenés 304.499 no pagás nada de impuesto, y si tenés $305.000 pagás 1525. Las nuevas categorías de monotributo también tienen saltos raros, Lucas Llach había puesto un gráfico al respecto:

http://blogs.lanacion.com.ar/ciencia-maldita/files/2009/11/monotributo.png

La clave de una reforma impositiva pasa por otro lado, pero creo que mientras tanto hay lugar para hacer más prolijo y consistente el sistema con cambios paramétricos.

Excelente!

Muy bueno el post, pero discrepo en algunas afirmaciones.

No creo que la AUH desaliente el empleo formal, en relación de dependencia, porque en caso de formalizar se reemplaza la AUH por la Asignación Familiar Contributiva que en el caso de familias muy numerosa ya que la segunda ni tiene límites de cantidad de hijos y la primera sí. En ese sentido en el primer gráfico quien tiene ingreso nulo también percibe la transferencia de 270 por hijo.

En cambio los trabajadores por cuenta propia, si tienen incentivos a la informalidad, al menos en determinados sectores de actividad ; ya que la inscripción en el monotributo hace perder totalmente la transferencia.

Por otro lado me parece interesante analizar la incidencia del SUAF+AUH+IIGG en distintas configuraciones familiares.

Por ejemplo si ambos progenitores tributan ganancias, ambos se benefician con la deducción por carga de flia.

Si uno tributa ganancias y el otro trabaja en relacion de dependencia Uno aplica deducción y otro percibe asignación del SUAF.

Si ambos trabajan en RD sólo uno percibe la Asignación.Y pueden seguir las variantes.

Con esto digo que este esquema que parece simple no resulta tan lineal a la hora de evaluar «progrsividad».

¿No sería más simple eliminar las deducciones por carga de familia y universalizar el SUAF? DSobre todo porque hay que tener en cuenta que el objeto conceptual de las Asignaciones Fliares no es una ayuda a la pobreza, sino a la institución familia sin distinguir niveles de ingreso

Gracias Alejandro, muy pertinentes los comentarios. Nuestra idea original era considerar en conjunto las asignaciones familiares y la AUH. Pero ni bien empezamos a «iterar» las variantes, se nos fue complicando mucho el árbol de decisión: soltero, casado, relación de dependencia, número de hijos… Cuando vimos que íbamos por las cuatro carillas y sólo habíamos cubierto AFAM, decidimos quedarnos solo con eso y explicarlo bien.

Creo que no estaría mal la universalización del SUAF, pero creo que lo importante es que sea más una ayuda a la pobreza que un apoyo a la institución de la familia, que suena tan siglo XIX. Juntando AUH y AFAM sin embargo perdés el incentivo a la formalidad. Estoy de acuerdo que no es tan claro lo del incentivo cuando tomás en cuenta otras variantes. Pero fijáte si querés este documento de Garganta y Gasparini, «El Impacto de un Programa Social sobre la Informalidad Laboral: El Caso de la AUH en Argentina», Doc. de trabajo CEDLAS 133:

http://ideas.repec.org/p/dls/wpaper/0133.html

Creo que captura bien el tema de los incentivos de la AUH.

Saludos y gracias, g.

Gracias Guillermo por contactarme con ese interesante paper.

Queda claro que el impacto teórico difiere entre cuentapropistas y enpleados en relación de dependencia, también se ve que el efecto es asimétrico (desalienta la formalización de lo informal, pero no informaliza lo formal).

Lo que no comparto es cuando se sostiene que la «formalización» conlleva la exclusión de la AUH, ya que en caso de emplearse en relación de dependencia formal pasa a percibir la Asignación familiar.

Yo creo que hay una percepción equivocada de los beneficiaros que hace que crean que efectivamente pierden la prestación y por eso «prefieren» la informalidad.

Sin dudas el efecto del programa AUH impacta de manera negativa la formalización, pero sería muy interesante explorar los canales de transmisión de ese efecto.

En cambio en los cuentapropistas, el incentivo a la informalidad es obvio.

Saludos

De todas maneras, si bien las asignaciones familiares de trabajadores pueden ser consideradas como asistencia a la unidad familiar, la mayor parte de los tipos de asignación, y la que analizamos nosotros en particular, contemplan como trabajadores elegibles para recibir la transferencia a aquellos cuya remuneración se encuentre dentro de determinado tramo de ingresos. En ese sentido las asignaciones familiares sí distinguen por niveles de ingreso.

Está claro que es como vos decís Margarita. lo que yo entiendo es que se ha distorsionado el objetivo del instrumento, no me refiero al análisis desarrollado por Uds, sino al instrumento en sí.

De todas maneras, entiendo que es contradictorio tener asignaciones decrecientes según ingresos, y transferencias implícitas crecientes para quien tributa ganancias, ya que la transferencia es la deducción por la alícuota marginal, y esta crece por tramos de ingreso.