Entre las cosas que separan a nuestro país de aquellos más desarrollados, en este artículo me voy a concentrar en la falta de crédito para el sector privado. Hay tres razones que hacen interesante este tema. Primero, las diferencias entre la Argentina y los países más desarrollados, incluyendo los países más exitosos de nuestra región, son enormes. Segundo, la falta de crédito puede tener grandes efectos tanto sobre la productividad agregada de la economía, como sobre la igualdad al acceso a oportunidades económicas. Finalmente, es posible argumentar que detrás de la falta de crédito se encuentran problemas estructurales más profundos que explican muchos de los varios factores del subdesarrollo argentino.

Empecemos explorando los mecanismos por los cuales el crédito, o la falta del crédito, afectan a la economía. Es útil empezar describiendo una fábula, o en otras palabras, un modelo (ver Buera, Kaboski y Shin, 2010, y la literatura citada en ese trabajo, para una versión más rigurosa de estas ideas). Imaginemos un mundo donde las personas pueden elegir entre ser empresarios o empleados. Imaginemos que en esta economía las personas se diferencias en términos de los proyectos que pueden implementar como empresarios, e.g., la calidad de las películas que producen, el gusto de los vinos que elaboran, la originalidad de los contenidos de las páginas de internet que crean. En este mundo, para implementar sus ideas los empresarios necesitan comprar (o alquilar) máquinas y contratar trabajadores. En un mundo con acceso al crédito perfecto, los emprendedores con los mejores proyectos lograrían financiarse, y producir a la escala más eficiente.

En el mundo imperfecto que vivimos, hay una asignación ineficiente. Las personas que nacen con más recursos tienen mayores oportunidades de inversión comparado con aquellas que nacen sin recursos. Las personas con buenas ideas pero pobres se quedaran sin implementar sus proyectos, o lo harán a una escala menor. Estos son los efectos directos que ocurren en equilibrio parcial. Por ejemplo, esto es los que pasaría en una pequeña economía abierta, que enfrenta una tasa de interés internacional dada. Noten que en este caso la demanda doméstica por capital se deprimiría y parte de la riqueza doméstica se terminaría invirtiendo en el exterior. Esto es una posible explicación de por qué los argentinos invierten una parte importante de su riqueza en el exterior. Obviamente, hay otras razones por las cuales los habitantes de nuestro país muchas veces prefieren invertir en el exterior, como por ejemplo el miedo a la expropiación de los ahorros. Pero como argumentare más adelante, estas son dos caras de la misma moneda.

Pero este no es el fin de la historia. En un equilibrio con mercados de créditos imperfectos, mientras no haya una movilidad internacional perfecta de factores, el salario y la tasa de interés que reciben los ahorristas serán menores (Piensen en la tasa de los depósitos, ajustada por el riesgo de default y la inflación esperada. La tasa de interés que pagan las firmas puede ser mayor. Por ejemplo, eso será así si parte del problema del mercado de crédito es que los bancos son muy ineficientes, y los costos de intermediación son altos). El menor salario y la menor tasa de interés generarán que personas no tan productivas pero ricas decidan ser empresarios, o que aquellos empresarios cuyos proyectos hayan sido superados por ideas nuevas persistan por más tiempo en el mercado. Esto implicara que la productividad total de los factores agregada (TFP) será menor, ya que empresarios improductivos emplearan demasiadas máquinas y trabajadores, y los productivos emplearan relativamente pocos (ver Hsieh and Klenow, 2009, para evidencia de este tipo de ineficiencia en China e India, Neumeyer y Sandleris,2010 para Argentina, y el trabajo reciente del Banco Interamericano de Desarrollo editado por Carmen Pagés para un mirada general sobre América Latina).

¿Cuán importante es el problema de la falta del crédito? La gravedad del problema dependerá principalmente de dos factores. Primero, de cuan diferentes sean los proyectos, y cuan decreciente sea la productividad de un proyecto dado. Si las diferencias entre los proyectos son grandes, entonces serán grandes los costos de no poder implementar los mejores proyectos, o de tardar en implementarlos a una escala eficiente. Segundo, dependerá de cuan probable sea que el emprendedor que tuvo el mejor proyecto ayer sea el mismo que tenga el mejor proyecto mañana. Intuitivamente, si el mejor empresario del pasado sigue teniendo el proyecto más productivo hoy, entonces es probable que este empresario ya tenga la riqueza suficiente para financiar la inversión necesario en el nuevo proyecto. Pero si la identidad de la persona que tiene el mejor proyecto cambia relativamente seguido, por ejemplo, cada 10 años, entonces tener buenos mercados de crédito será importante (ver Buera, Kaboski y Shin, 2010 para una cuantificación de estos mecanismos). En otras palabras, dependerá de cuan heterogéneo y dinámico pueda llegar a ser el mundo.

Y por casa, ¿cómo andamos?

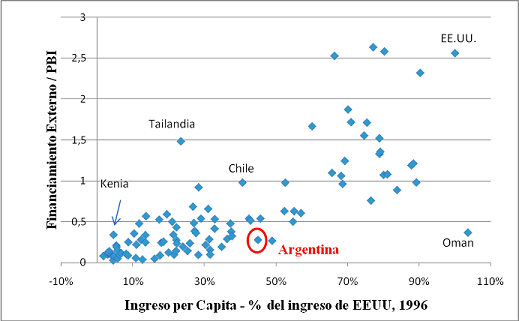

Figura 1. El Financiamiento Externo y el Desarrollo Económico

Figura 1. El Financiamiento Externo y el Desarrollo Económico. La medida de financiamiento externo es la suma del crédito al sector privado, la capitalización del mercado de bonos del sector privado, y 1/3 de la capitalización del mercado de capitales. Los datos corresponden a un promedio simple del periodo 1991-2000. Utilizo un promedio para la década del 90 para no incorporar el gran aumento en la intermediación durante la última década en los países más desarrollados. Multiplico la capitalización del mercado de capitales por 0.33 para ajustar por el hecho que los valores de mercado de las acciones en este periodo difieren mucho respecto al valor contable de los activos de las empresas que cotizan en bolsa, este ajuste afecta principalmente a los países más desarrollados. Los datos los tome de Beck et al. (2000), la versión actualizada para el periodo 1960-2006.

Para entender la gravedad del subdesarrollo financiero argentino en la Figura 1 comparo el tamaño del financiamiento externo a través de 104 países. Esta es una medida de la parte del stock del capital que no está financiada por los propios empresarios, i.e., la parte que está financiada por créditos, bonos o emisión de acciones. Para controlar por el tamaño y el nivel de desarrollo de las distintas economías divido esta medida por el producto bruto interno (PBI). En el eje horizontal ordeno los países según su PBI per-cápita en 1996 como porcentaje del PBI per-cápita de los EE.UU.

Como se puede apreciar claramente en la Figura 1, el nivel de financiamiento externo en Argentina es bajísimo, alrededor del 25% del PIB! Si pensamos que el capital de Argentina es entre 2 y 3 veces el PBI, esto quiere decir que menos del 12% del capital en Argentina se financia con créditos u otros instrumentos relacionados. Esto es parecido a lo que pasa en países con un nivel de desarrollo muchísimo menor, como por ejemplo, Kenia. Con este grafico no quiero “probar” que el nivel de financiamiento externo “cause” el desarrollo económico (ver Rajan y Zingales, 1998, Jeong y Townsend, 2007, para estudios que tratan de explorar la causalidad utilizando diferentes metodologías). El efecto del desarrollo financiero creo que lo podemos cuantificar mejor al utilizar un modelo explicito como el que comente anteriormente. Lo que quiero enfatizar con los datos de la Figura 1 es que Argentina es un caso extremo, con un sector financiero muy subdesarrollado — aun condicionando por su nivel de desarrollo.

Estos datos, junto a los resultados del modelo que describimos anteriormente, nos sugieren que la mayor parte de las inversiones en Argentina tendrán que ser financiadas por los propios empresarios, sin acceso al crédito, que el crecimiento de las empresas va a tender a ser más lento, que los proyectos buenos tardaran en implementarse, que se tendera a elegir proyectos con una escala menor, con un horizonte de más corto plazo. Todo esto lleva a que la productividad de la economía Argentina sea menor, a que los salarios sean más bajos, y que el acceso a las oportunidades sea más desigual.

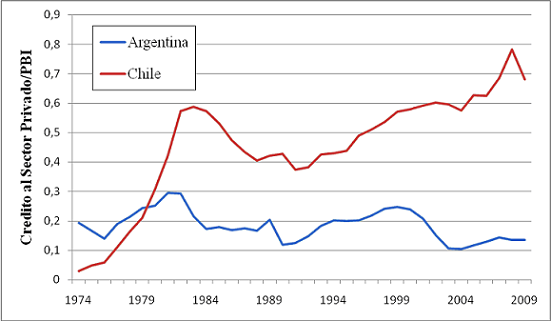

Figura 2. Evolución del Crédito Privado en Argentina y Chile

Figura 2. Evolución del Crédito Privado en Argentina y Chile. Los datos de Argentina son del Banco Central de la República Argentina. Los datos de Chile son de Beck et al. (2000) desde 1974 al 2005, y del Banco Central de Chile del 2006 al 2009. Empiezo el grafico en 1974 por ser el primer año con datos para Chile en Beck et al. (2000).

Es también útil compararnos con la experiencia de uno de nuestros vecinos exitosos. La Figura 2 muestra la evolución del crédito al sector privado como proporción del PBI para Argentina y Chile, desde 1974 al 2009. Si bien ambos países tuvieron experiencias similares hasta principios de la década del 80, siendo las fluctuaciones en Chile aún mayores, desde mediados de los ochenta la experiencia Chilena se bifurca de la Argentina. En los últimos 20 años el crédito privado en Chile ha seguido una tendencia creciente, y persistente. Las diferencias se agrandan si incluimos en la comparación los mercados de capitales, bonos privados y acciones, los cuales son 2 y 3 veces más importantes en Chile respectivamente (estos datos son para el año 2005, de Beck et al., 2000).

Ahora solo nos falta explorar las causas del subdesarrollo financiero Argentino. Una mirada rápida a los vaivenes que caracterizan la experiencia Argentina en la Figura 2, donde la intermediación financiera se expande para después contraerse brutalmente, después de sucesivas crisis fiscales, monetarias y financieras nos llevaría a acercarnos a una primera respuesta (ver la primera entrada en «focoeconomico» de Andrés Neumeyer para una discusión más extensa de estos episodios). Otra forma de verlo sería comprender los acuerdos básicos alcanzados por nuestros vecinos que eliminaron la ocurrencia de estas crisis.

Termino con algunas conjeturas más específicas que creo pueden ayudar a explicar el subdesarrollo financiero Argentino. Las fluctuaciones en la Figura 2 están relacionadas con importantes episodios donde contratos de ahorro, explícitos e implícitos, fueron violados. Varias hiperinflaciones, el plan Bonex, el corralito, el corralón, y más recientemente la nacionalización de las pensiones, son algunos ejemplos. Adicionalmente, el sistema financiero argentino se terminó especializando en gran parte de este periodo, por elección o por presión, en prestarle al estado, en vez de desarrollar el capital humano y la tecnología necesaria para encontrar los mejores proyectos y financiarlos. La falta de una justicia rápida y eficiente tampoco ayudó a que sea fácil hacer valer los contratos individuales, y en particular, los contratos entre acreedores y deudores. Estos son parte de los problemas estructurales profundos que explican los factores del subdesarrollo argentino.

Referencias:

Beck, Thorsten, Asli Demirguc-Kunt, and Ross Levine. “A New Database on the Structure and Development of the Financial Sector.” World Bank Economic Review, 14 (3): 597-605. La ultima version de esta base de datos se puede encontrar aquí.

Buera, Francisco, Joseph Kaboski and Yongseok Shin. Finance and Development: A Tale of Two Sectors. A publicarse en la American Economic Review.

Chang-Tai Hsieh and Pete Klenow. “Misallocation and Manufacturing TFP in China and India.” Quarterly Journal of Economics, 124, November 2009: 1403-1448.

Jeong, Hyeok and Robert Townsend. “Sources of TFP Growth: Occupational Choice and Financial Deepening.” Economic Theory, 31 (1): 197-221.

Neumeyer, Pablo and Guido Sandleris. Understanding Productivity During the Argentine Crisis. Documento de Trabajo 04/2010, Centro de Investigacion en Finanzas, Universidad Torcuato Di Tella.

Carmen Pagés. La Era de la Productividad. Banco Interamericano de Desarrollo. 2010.

Rajan, Raghuram and Luigi Zingales. “Financial Dependence and Growth.” American Economic Review, 88(3): 559-586.

[…] This post was mentioned on Twitter by Andrés Neumeyer and Foco Económico, Foco Económico. Foco Económico said: Nuevo.: Argentina, un País sin Crédito https://dev.focoeconomico.org/2010/11/17/argentina-un-pais-sin-credito/ […]

Paco, muy buena nota. Tengo dos comentarios:

1) En el modelo que describís las habilidades empresariales están dadas, y la disponibilidad de crédito distorsiona la decisión de invertir en ellas. Un margen adicional que se vería afectado por la falta de crédito es en la inversión previa para aumentar estas habilidades: si yo se que vivo en un país con un mercado financiero desarrollado tendré incentivos a invertir en mi capacidad empresarial (creo que en el modelo esto sería una mejora en la distribución de probabilidades de las cuales extraigo la «calidad» de las ideas).

2) No me queda claro porqué en el gráfico 1 solamente computan un tercio del valor de mercado de las acciones. Entiendo que en EEUU la q de Tobin fue alta en este período. ¿Pero sucedió lo mismos en todos los países desarrollados? De ser así este es un fact a investigar. Te pregunto esto porque a priori yo hubiera pensado que no hay que «castigar» la intermediación por mercado de valores pues ya de por sí la asimetría informacional es más alta que en una financiación por emisión de un bono (y me animaría a decir que también es más alta que en créditos bancarios).

Martin, Muchas gracias por los comentarios. Relativo a tu primer punto, sí, estoy de acuerdo, uno podría pensar en un modelo donde los individuos realicen inversiones para aumentar su habilidad. La acumulación de capital humano es un ejemplo, firmas que inviertan para aumentar su productividad, por sobre la simple acumulación de capital físico es otro caso interesante. Lo que creo que es particularmente interesante de estos ejemplos que mencionas es que en estos casos las inversiones son particularmente indivisibles, e.g., no tiene mucho valor ir a una fracción de la secundaria, no podes cursar ¼ del 1 año del secundario, al año siguiente otro ¼, y así sucesivamente. En estos casos, financiarse internamente, realizando paulatinamente las inversiones no es un buen sustituto del crédito. Otro ejemplo en este sentido son las innovaciones, donde hay problemas relativamente discretos que hay que resolver para aumentar la productividad. Estaria bueno pensar en versiones de problemas de acumulacion de capital humano con restricciones al credito, e.g., extender el trabajo de Manuelli y Seshadri, creo que ellos ellos habian mirado eso en algun momento, pero no lo pusieron en la version final. Sobre tu segundo comentario, no estoy seguro lo que paso con la Tobin Q para el resto de los países desarrollados. Una razón para controlar por el exceso del valor de mercado por sobre el valor contable es que parte de esto puede estar reflejando la acumulación de capital intangible, que no está contabilizado en GDP, ni en el stock de capital, con lo cual exageraría el nivel de financiamiento externo como fracción del PBI que medimos.

Muchas gracias por la respuesta detallada. Respecto de la corrección para la capitalización de mercado se me ocurrió que si la misma mide el «valor» de la empresa como un todo (precio de las acciones por la cantidad de acciones), lo que realmente importa para tu análisis es la parte de las acciones que la empresa decidió vender en el mercado cuando tomó la decisión de cotizar en bolsa, que es la parte que le permite a la empresa conseguir fondos frescos para invertir. Ahí si tiene sentido tomar una fracción de la capitalización, que podría ser un tercio, para eso habría que ver en la diferentes economías cuantas acciones retienen los «dueños» originales de las empresas.

Muy buen post. Impresionante la divergencia Chilena en los últimos 25 años!

En el fondo, tu conclusión apunta a mostrar que finalmente, la voracidad del estado, termina haciendo un crowding out muy dañino de las oportunidades de inversión en la economía, lo cual afecta el crecimiento, los salarios y la pobreza!

Sebastián, muchas gracias por el comentario. A grandes rasgos estoy de acuerdo con tu lectura del último párrafo. Lo único que me parece importante aclarar es que no me quería referir a la “voracidad del estado” como si mencionase un ente autónomo, con vida propia, sino a la falta de acuerdos básicos para organizar al estado y la distribución de los recursos públicos en una forma eficiente y justa. En última instancia, el “estado” es el equilibrio de un juego, bastante complejo, con muchos jugadores y reglas, y si los resultados son malos es porque los incentivos, reglas, instituciones, son malas, o porque en algun momento de la historia nos coordinamos en mal equilibrio… A la vez también es verdad que parte de la tragedia Argentina se pueda entender porque faltan algunos jugadores importantes que sean grandes estadistas… o eso es lo que deseamos que en algún momento pase!

Entiendo. Yo no podría estar en desacuerdo con lo que señalas, aunque quizás lo pondría un poco distinto. Pero no esa la cuestión ahora.

¿Y acaso no es este el mayor fracaso de la sociedad y la política argentina, y en particular del gobierno de Nestor y Cristina (sin contar todas las ineficiencias y desmanejos en sus políticas de gobierno)? Aporto otro dato: pasamos de competir con Brasil en los 90 por atraer inversión extranjera directa, a estar detrás de países como Chile y Colombia. Esto no pude ser bueno. ¿Qué opinan de estos temas en Foco Económico? Perdonen si escapé un poco del tema principal del post.

Pensaba en tu afirmación sobre que “…en un equilibrio con mercados de créditos imperfectos, mientras no haya una movilidad internacional perfecta de factores, el salario y la tasa de interés que reciben los ahorristas serán menores”.

Intuyo que la tasa de interés pude ser menor porque al ser el p.mg. del capital, y como no hay libre movilidad de factores productivos, posiblemente la última tecnología –la más eficiente, ergo la más productiva- no esté disponible en países sin acceso al crédito (aunque de todas formas, el hecho que la tasa de interés nominal sea igual a la p.mg. del k. es una condición de arbitraje; la tasa de interés nominal se determina en el mercado de dinero, mediante oferta y dda, por lo que a priori, salvo que se verifique –excepcionalmente – la paridad de tasas, no arriesgaría si es alta o baja internacionalmente)

Pero el salario, porque sería bajo?

Excelente post.

Nestor, gracias por el comentario. Cuando pensamos en economías con mercados de crédito imperfectos, las condiciones de arbitraje en las que estamos acostumbrados a pensar no se dan para todos los individuos. En particular, habrá gente cuya demanda de crédito estará “racionada.” La forma más simple para mí de entender el resultado de una menor tasa de interés en equilibrio es pensar en una oferta de capital y una distribución de riqueza dadas. Adicionalmente, considera el caso en que la inversión, K, tiene que ser menor a una fracción «f» de la riqueza individual, A, i.e., KKd(r)*/f, invertirán el capital deseado, K=Kd(r), pero individuos pobres estarán restringidos por su riqueza, K=f*A. Ahora considera que pasara cuando f caiga. Para que todo el capital sea demandado, tendrá que ser cierto que los que tienen más riqueza, A>Kd(r)/f, demanden más capital, i.e., aumenten su capital deseado, Kd(r) suba. Pero esto solo es posible si la tasa de interés cae. Adicionalmente, tendríamos que entender que pasa con las decisiones de ahorro de la gente, i.e., la oferta de capital…

Respecto al menor salario, esto es una consecuencia de la menor productividad de la economia. Si tenes peores firmas operando, o firmas operando a escalas ineficientes, eso se reflejara en una menor productividad del trabajo, y por ende, un menor salario en equilibrio.

Muy bueno el post. Esta claro que tenemos poco crédito. Y me dejas convencido que el crédito es importante para la asignación de recursos. Pero para completar la historia tambien es importante entender porque tenemos poco crédito, medido así como está, o con otras medidas.

Una hipótesis, que parece ser la que te preocupa por tus comentarios finales, es que la falta de crédito (incluso comparado con otros países con PBI similar al nuestro) es por una combinación de malas políticas o ineficiencias más estructurales. O sea, desde el punto de vista de tu modelo: es una diferencia exógena. En este caso, una mejora en estas condiciones aumentaría el crédito y aumentaría también la eficiencia economica. Pero incluso dentro de esta primer hipótesis, idealmente querríamos entender bien cual es la causa principal, para saber donde concentrar nuestros esfuerzos para mejorar el crédito.

Pero otra posibilidad es que Argentina tiene necesidades de credito diferentes, quizá menores. Para dar un ejemplo usando tu propio modelo: quizá la distribución de riqueza y/o la característica de los proyectos son diferentes. O sea, una respuesta endógena a otras diferencias. Las implicancias para políticas son diferentes. No estoy diciendo que yo crea que esto pueda explicar el bajo credito que vemos. Y si tengo que apostar, me inclinaria a pensar que es una parte poco importante. Simplemente digo que viendo poco crédito no queda establecido su causa, y que es importante saber más.

Pregunta: ¿Qué tipo de evidencia nos ayudaría a separar estas dos hipótesis y entender las causas principales del bajo crédito?

Ivan, muchas gracias por el comentario. Estoy de acuerdo con tu punto sobre la endogeneidad del crédito. Hay muchos factores que explican por qué Argentina no está más desarrolladas, y muchos de estos factores están relacionados. Tenés razón que es importante aclarar que en mi articulo cuando me refería a los efectos de tener mercados de crédito menos desarrollados, estaba considerando el caso hipotético de un mundo donde lo que cambia exógenamente es la eficiencia del mercado de crédito y estaba usando el modelo que describí para entender los efectos que este cambio hipotético tendría. Obviamente, no están claras las causas del bajo nivel de crédito para el sector privado en Argentina, y mis conjeturas finales tienen que ser tomadas como conjeturas, sugerencias, factores que estaría bueno explorar más a fondo.

Sobre la segunda hipótesis que mencionas, déjame hacer un parte de comentarios.

1) Como mencionas, en el modelo que describí en el artículo, la distribución de la riqueza responde a los cambios en el mercado de crédito, parcialmente mitigando los efectos negativos que esto tiene sobre la productividad. Para ilustrar esto, en la siguiente Figura muestro tres medidas del cambio (en el modelo!) de la distribución conjunta de la riqueza y la habilidad empresaria para economías con distinto grado de desarrollo financiero. En el cuadrante izquierdo del gráfico muestro como cambia la fracción de la riqueza que tiene el 99% más pobre de la población (todos menos el 1% más rico!). Si bien la relación no es monótona, creo que lo importante es que cuando comparamos economías sin financiamiento externo con una con el nivel de financiamiento externo del nivel de los EE.UU., vemos que la fracción de la riqueza que tiene el 99% más pobre se duplica (una cosa a considerar es que en el modelo nos abstraemos de las fluctuaciones en los ingresos laborales, con lo cual la concentración de la riqueza es mucho mayor que la que uno observaría en los datos en EE.UU.). En el cuadrante de la derecha de la Figura muestro como cambia la fracción de la riqueza que tienen los más hábiles. Dejame aclarar algo rápido antes de seguir describiendo el gráfico. En el trabajo que cite en el post (Buera, Kaboski y Shin, 2010) estudiamos una economía con dos sectores. Los sectores se diferencias en términos de los costos fijos que se requieren para producir, los cuales implicaras que las firmas operaran (en promedio) a distintas escalas en los dos sectores. En el trabajo identificamos el sector con escala de producción pequeña con los servicios tradicionales (comercios, servicios personales,…) y al sector con escala de producción grande con las manufacturas (pero también un puede pensar en los servicios más modernos, como proveedores de internet, transporte en gran escala, finanzas). Volviendo al cuadrante derecho de la Figura, lo que puedes ver es que cuando consideramos economías con mercados de crédito menos desarrollados, los más hábiles en el sector con escala pequeña tienen una fracción más grande de la riqueza. Esto refleja el hecho que los empresarios van a tener que autofinanciarse, y por ende ser propietarios de una fracción más grande del capital que usan para operar. Lo que también es interesante es que la fracción de la riqueza que tienen los empresarios del sector con mayor escala no aumenta tanto. Esto refleja el hecho de que no es tan fácil autofinanciarse en ese sector, y lo que termina pasando es que la economía se termina especializando en los sectores donde el crédito no es tan importante, en este caso los servicios de pequeña escala.

2) Es interesante pensar en cuales pueden ser explicaciones alternativas de un bajo nivel de crédito privado en relación al PBI. Una posibilidad es pensar en que todos los empresarios (y los potenciales empresarios) son proporcionalmente menos productivos en Argentina, en términos más técnicos, pensar que por razones exógenas la productividad total de los factores es menor en argentina. En este caso, Argentina sería más pobre, el capital agregado sería menor, el volumen de crédito sería menor, pero el crédito como fracción del PBI no se vería afectado. Otra posibilidad, es que lo que pasa en Argentina es que, por razones ajenas al mercado de crédito, no hay tantos empresarios extremadamente productivos (o estos no pueden producir, o tienen que producir a escalas chicas). En este mundo uno puede imaginarse que no va a haber necesidad de intermediar capital entre ahorristas y empresarios con ideas muy productivas. Y el nivel de crédito privado como proporción del PBI será baja.

Para concluir, las dos hipótesis me parecen importantes. Personalmente, creo (y esto es solo una conjetura) que hay razones para pensar que los vaivenes de política, la falta de señales claras, regulaciones estables, afectan el funcionamiento de la economía, y en particular el funcionamiento del sector financiero. Al pensar esto me baso en la creencia de que la credibilidad es una activo particularmente importante para que bancos y en general instituciones financieras funcionen correctamente.

A mí me impacto mucho el grafico comparativo entre Argentina y Chile (creo que ya mencione esto antes). Cuando lo vi pensé que esa performance diferencial no podía ser el resultado de cambios en la “estructura económica” de ambos países –por llamar de alguna manera abreviada a un montón de posibles diferencias en el sector privado que expliquen las diferencias de crédito existentes-. Si no me equivoco, arrancan más o menos del mismo nivel y Chile multiplica su crédito 7 veces mientras que en Argentina se mantiene constante.

Claro es que esta comparación es simplemente ilustrativa. Además, podría ser, aunque lo dudo, que las “estructuras económicas” hubiesen sido muy distintas desde tiempos pasados y que solo luego de la liberalización financiera de los 70s hayan permitido que estás se expresen en la determinación del crédito privado.

Sin embargo, querría pensar lo siguiente. Supongamos que Chile tuviese una mayor necesidad de financiamiento empresarial. Supongamos que esto se debe a que en Chile hay muchos más proyectos de largo plazo. Por ejemplo, LAN Chile. Esto también puede verse como un resultado endógeno. Yo aún no entiendo como una aerolínea Chilena domina los cielos Latinoamericanos. ¿Cuál es la ventaja comparativa de Chile sino es la estabilidad de las reglas de juego para invertir en proyectos de largo plazo? En cualquier caso, estoy especulando.

Excelente post. La escasez de crédito en argentina es un lastre enorme para el desarrollo del país, y celebro que una persona de la inteligencia de Paco Buera lo ponga de relieve en un sitio como este. Sin embargo, y dado que considero que el foro esta orientado tanto a economistas como a no economistas, me hubiese gustado que Paco se concentre un poco más en enumerar los distintos problemas que esta limitación genera, y no tanto en la parte técnica sobre cómo un modelo explica la perdida de productividad generada por un shallow financial market. A que me refiero? La falta de crédito genera, además de la dificultad de distinguir proyectos buenos de malos, los siguientes inconvenientes a la hora de mejorar el bienestar de la sociedad:

1) Acceso a la vivienda: por la falta de crédito solo las personas que pertenecemos a familias con un buen nivel de capital inicial podemos acceder a comprar una casa o departamento en argentina. Las familias de clase media baja o pobres dependen de prebendas del gobierno (y ya conocemos las consecuencias de este tipo de asistencialismo!!) o deben alquilar de por vida, acotando el capital que le van a dejar a sus hijos y aumentando de esta forma la desigualdad en el largo plazo: algunas familias nunca llegan a ser propietarias y otras suman cada vez más propiedades.

2) Acceso a estudios Universitarios: un sistema financiero pequeño limita la posibilidad de que buenos estudiantes con pocos recursos accedan a estudios superiores. Algunos me van a decir que tenemos buenas universidades públicas. Estoy de acuerdo, pero eso no es una solución. Yo vengo del interior y algunos compañeros de secundario, mucho más inteligentes que yo, no pudieron ir a estudiar porque no había forma de que pudieran mantenerse en Capital u otras ciudades con Universidades Publicas. Yo, gracias a que nací en una familia acomodada pude, no solo estudiar en una universidad publica financiada por mis pobres compañeros, sino también pasar por el mejor departamento de economía de Bs As (un mimo para Andy y perdonen los demás) y después hacer un doctorado en el extranjero. Acaso esto no ayuda a aumentar la desigualdad en el largo plazo?

Podría seguir dando infinidad de ejemplos de este tipo, pero no quiero aburrir a nadie. Lo que si quiero es destacar la responsabilidad comunicacional que tenemos los economistas en argentina, y por eso mi “critica” a la estructura del post. En nuestro país la mayoría de las personas (disculpen los puristas, al menos son mayoría en mi muestra) ven con malos ojos al sistema financiero, consideran que esta hecho de especuladores a los que no les interesa el crecimiento del país y piensan que tomar un crédito es un drama terrible. Y esto es prueba de que los economistas hemos fracasado rotundamente porque no hemos podido explicarle a la sociedad la necesidad de tener un sistema financiero profundo y dinámico. Pienso que deberíamos impulsar que Economía sea una materia obligatoria en todas las escuelas. No solo para enseñar que un buen sistema financiero es tan importante para un país como un buen sistema de salud, una justicia confiable y una educación de calidad, sino también para explicar mejor las bondades del libre comercio (enseñando también los casos en que esta “bondad” no es tal), de la apertura financiera, los riesgos de la alta inflación (para evitar que luego les mientan diciendo que es buena para el crecimiento), etc, etc, etc. En otras palabras, para hacer que los ciudadanos se parezcan más a los agentes racionales que tenemos en los modelos (y por favor no tomen esto literalmente, no quiero que alguien me diga que soy un economista tarado que en lugar de tratar de escribir modelos más realistas, pretendo obligar a la gente a satisfacer los supuestos del modelo).

Gracias por una buena aunque triste descripción de la realidad.

Solo una corta pregunta. Dadas las graves consecuencias, alguien me puede explicar por qué hubieron tan pocas protestas de los economistas en Argentina cuando la nacionalización de las pensiones? Viviendo en el extranjero me resultó incomprensible…

Hola Gisela, yo protesté y escribí una nota que publicó Ambito Financiero. Pero el gobierno logró convencer a la mayoría de la sociedad con la promesa de una mejor jubilación en el futuro (que obviamente no se va a cumplir sin mayores modificaciones al sistema).

Mi visión es que la alarmante apatía social a semejante confiscación tiene que ver, no tanto con una buena argumentación del gobierno sino a una lamentable fobia al sistema financiero (algo ya se dijo) y al capitalismo en general, que atraviesa a nuestra sociedad (ver última encuesta de Latinobarómetro). Buena parte de nuestra sociedad tiene una relación con el Estado que bien podría encuadrarse en la patología conocida como síndrome de Estocolmo. Es un tema que me intriga profundamente, y va de suyo que da para un análisis más largo que excede este espacio.

Coincido con Ivan Werning que es importante entender porque hay poco credito. Se me ocurren un par de explicaciones posibles:

a) no hay credito xque los bancos son malvados, ineficientes y el estado voraz hace el crowding out y se chupa todo el credito y blah, blah

b) hay pocas empresas en que sean credit worthy

Personalmente me inclino x la opcion b) y no compro la a)

Sin ser un ferviente devoto del gobierno de Nestor y Kris, reconozco que han hecho cosas buenas, entre ellas haber aumentado dramaticamente la oferta de credito para el sector productivo. No hay que ser mago para encontrar programas de financimiento en los bancos publicos y organismos oficiales. En las paginas web del fontar, banco nacion, BICE, sepyme y otros organismos publicos van a encontrar ofertas de financiamiento muy buenas, con tasas de interes fijas en pesos de entre el 10% y 12% por periodos que van de los 5 a los 10 años. Son programas bastante transparentes.

Eso si, para acceder al credito tenes que tener un proyecto medianamente potable, los balances en orden, tener al personal en blanco, tener tus impuestos al dia, etc. Y ese creo que es el principal problema para el mercado de credito: que hay muchas empresas que no estan en condiciones de acceder al mercado de credito xque viven en la informalidad. Y la verdad es que cada vez que he ido a pedir plata a un banco me han dado las gracias por aportarles un proyecto.

Saludos

Juan, muchas gracias por los comentarios. Me parece muy interesante la experiencia que mencionas. Dejame hacer algunas obsevaciones.

1) Primero dejame poner en perspectiva que significa que el nivel de financiamiento sea tan bajo como el que observamos en Argentina. Toma el promedio de los 90s, 25% del PBI (que es bastante mas alto que ahora, al menos si miras solo el credito al sector privado), y comparalo con el numero para EE.UU., 250% del PBI . Pensa que quiere decir eso con respecto a la fraccion del capital que tiene que financiarse internamente. Esos numeros te dicen que en Argentina el tipico individuo tiene que financiar mas del 85% del capital, e.g., de la casa, fabrica, auto, mientras que en EE.UU. menos del 20% (estoy usando un ratio del stock de capital al PBI de 2 para Argentina y 3 para EE.UU.). Es verdad que muchos individuos en EE.UU. tienen activos y deudas simultaneamente, pero lo que me parece que es claro es que estas diferencias son enormes. Pensa en cuan facil es comprar una casa en Argentina con solo el 20% del capital, cuan facil es que una gran inversion, la adquicision de una firma grande, sean financiada en su casi totalidad con creditos, emitiendo bonos, etc..

2) Sobre tu primer punto, yo no creo que los bancos sean malvados, pero si creo que los incentivos a focalizar las energias en expandir la capacidad crediticia cambiaron con las crisis, y con los problemas de cojuntura. Pero esto es una simple conjetura, y seria algo que habria que elaborarlo mas, estoy de acuerdo.

3) Sobre que el problema es que hay pocas empresas que no sean ‘credit worthy,’ esto puede ser algo endogeno tambien. Por ejemplo, una razon por la que una firma no es ‘credit worthy’ es la falta de colateral. Por ejemplo, en un mundo donde no sea facil recuperar un credito, ya sea porque las cortes no funciones muy eficientemente, o porque las leyes no protejan al acredor, o porque no sea facil recuperar activos en default ya que los mercados son muy informales, entonces esperarias que los bancos solo le presten a personas que tengan mucho colateral, firmas que ya hayan crecido, que esten establecidas, y que sean mas reacias a prestarle a individuos sin historia crediticias, a firmas que estan empezando, etc. Pero estoy de acuerdo con el espiritu de tu comentario. El hecho de que no haya muchos incentivos a que las firmas sean formales, a que las transacciones se realicen con papeles legales, tampoco ayuda. A esto tambien me referia cuando decia que «detrás de la falta de crédito se encuentran problemas estructurales más profundos que explican muchos de los varios factores del subdesarrollo argentino.»

4) Otra cosa que es interesante es pensar cuanto de la gran oferte de credito que mencionas son producto de intentos aislados de redireccionar en formas relativamente arbitrarias el poco credito que hay. Un ejemplo que a mi me parece interesante son los creditos hipotecarios. En los ultimos años mucha gente con recursos consiguieron creditos hipotecarios con tasas de interes reales negativas, por varios años. Eso no lo interpretaria como que hay un boom de credito hipotecario, o que finalmente Argentina esta pegando el salto al desarrollo financieron, sino que lo veria como un ejemplo de que los bancos, por varias razones, no tienen los incentivos correctos a funcionar eficientemente, a atraer ahorros con retornos atractivos, a encontrar buenas alternativas de inversion.

5) Finalmente, vuelvo a la pregunta final de Ivan sobre»¿Qué tipo de evidencia nos ayudaría a separar estas dos hipótesis y entender las causas principales del bajo crédito?» Creo que lo importante es entender cuan facil es que un negocio nuevo, un individuo sin mucho capital, logre financiar sus inversiones. Entender cuantas de las decisiones de inversion terminan afectandose, cuantos individuos terminan eligiendo proyectos con requerimientos de capital bajos, por no tener alternativas de financiamiento. Lo que no es muy util es saber que a una firma con mucha trayectoria encuentra creditos, eso va a pasar siempre ya que, tarde o temprano, las firmas endogenamente lograran capitalizarse.

Paco, muy linda la nota. Dados los manotazos fiscales a los que se vio sujeto el sistema financiero Argentino, el canal del credito tiene potencial de poder explicar las correlaciones entre el ahorro fiscal de largo plazo y el crecimiento en Amador y Aguiar (a las que me referí en mi nota de metas fiscales). La ventaja de esta historia es que tiene una conexión directa con la productividad. Habría que ver si funciona cuantitativamente. La gran pregunta tambien es porque es que el estado cada tanto le pega estos manotazos a los ahorros de los Argentinos.

Andy, si, es verdad que sería una forma de explicar la correlación entre endeudamiento externo y posteriores crisis, que afectan la productividad y el crecimiento. Pero a diferencia de lo que hacen Amador y Aguiar, esta explicación tomaría como exógeno el comportamiento del gobierno, en cambio ellos proponen un modelo donde endogenizan esa parte, i.e., con las preferencias cortoplacistas de los gobernantes. Por otro lado, como vos mencionas, la historia de los efectos de los manotazos fiscales sobre el sistema financiero permite entender efectos sobre la productividad de la economía, mientras que en Amador y Aguiar el crecimiento solamente se afecta por una menor acumulación de capital.

Muy bueno el articulo. Algunos comentarios (algunos ya parcialmente mencionados):

1. La pregunta basica seria si el bajo nivel de endeudamiento externo por las firmas en Arg es una causa o consecuencia del lento crecimiento de la economia en los ultimos 35 anios. El articulo argumenta que es una causa, pero tambien uno podria pensar que en dos economias similares pero en donde en una se produce un shock que incrementa la productividad de la economia, se produciria un incremento de la inversion (via financiamiento externo a las firmas) para aprovechar la oportunidad.

2. Otra forma de ver el punto anterior es pensar en si las causas del bajo nivel de financiamiento externo es por baja demanda de las firmas o baja oferta de los potenciales acreedores. Dificil decirlo.

3. Tambien, las consecuencias del bajo nivel de financiamiento tendrian mucho impacto dependiendo de la tecnologia de produccion. Con rendimientos crecientes a escala las consecuencias del pequenio tamanio del sector financiero serian mucho mas graves.

4. Relacionado con el punto anterior, la apertura de la economia podria generar incrementos de la escala optima de algunas empresas y esto haria mas agudas las consecuencias de la falta de credito ya que empresas que podrian ampliarse rapidamente y cubrir mercados, no lo podrian hacer.

5. Respecto a los graficos que se presentan, estaria bueno ver que pasaba en ese lapso en Uruguay, un pais que creo que ha sido mucho mas respetuoso que Argentina en respetar los contratos y por ende en donde el obstaculo de la baja de oferta de credito deberia haber sido menor.

6. Tambien, y aunque probablemente no haya datos, seria interesante hacer una aplicacion de la idea de Rajan y Zingales y ver como evolucionaron en tamanio en Arg y Chile (y quizas Uruguay) los sectores mas intensivos en capital versus los menos intensivos en las ultimas decadas.

7. Por ultimo, corrijanme si estoy equivocado, pero el sector bancario en Argentina esta subsidiado en el sentido de que los intereses de depositos bancarios no pagan impuestos a las ganancias generando un incentivo a fondearse en un Banco versus auto financiar un proyecto (versus una situacion sin esta distorsion). Algo similar entiendo que pasa en USA donde mucha gente tiene dinero para pagar el credito de su casa pero prefiere invertirlo en acciones por cuestiones impositivas (los pagos de intereses de las hipotecas son deducibles).

De nuevo, muy buen el articulo y felicitaciones por el blog.

Muy bueno el post Paco.

Me parece que algo importante es distinguir al funcionamiento del sistema financiero de cuestiones a mi juicio mas profundas que pueden explicar el mal funcionamiento del sistema financiero, como las instituciones (marco legal, etc.) . El mal funcionamiento del sistema financiero es a mi juicio otro síntoma del problema.

Creo que si el problema fuera el sistema financiero en si mismo, deberíamos observar que la inversión extranjera surgiría como alternativa. Me parece que quizás los bancos no prestan por la mismas razones que los inversores extranjeros no están atraídos por el país. Por las misma razones la gente no invierte en la bolsa, no deposita el dinero en los bancos, etc.

Aventurandome, porque no conozco los datos en detalle, me imagino que la comparación con Chile no se debe ver muy distinta si miramos a IED.

Saludos!

Juan, muchas gracias por los comentarios. Como mencione en mi post, estoy de acuerdo que «detrás de la falta de crédito se encuentran problemas estructurales más profundos que explican muchos de los varios factores del subdesarrollo argentino.» Y, si, es uno de los síntomas de problemas estructuras profundos. Pero me parece que es un problema importante. Es verdad que hay formas de compensar por la falta de un sistema de capitales domésticos subdesarrollados, como por ejemplo vía la Inversión Extranjera Directa (IED). Pero me parece que la IED no es un sustituto perfecto a un buen mercado de capitales domésticos.

Dejame explicar por qué creo que la IED no sustituye perfectamente un buen mercado de capitales doméstico. Una forma simple de interpretar a la IED es que esta corresponde a empresarios externos, con suficiente capital, que eligen inmigrar a países sin un mercado doméstico desarrollado para aprovechar los salarios bajos. En este sentido es verdad que con la IED compensas la falta de un mercado de capitales doméstico, y esto lleva a que en equilibrio con mayor bienestar. Pero en esta historia, los empresarios domésticos sin recursos seguirán produciendo a una escala ineficiente. Hay un efecto positivo sobre la productividad dado por el hecho que los empresarios domésticos ineficientes, que producían por tener muchos recursos financieros internos, dejaran de producir. Pero no vas a solucionar el problema de los empresarios eficientes sin recursos (al realizar este argumento estoy pensando en una versión del modelo de Burstein y Monge, 2009, con mercado de capitales imperfecto, y heterogeneidad a través de los países en la imperfección de estos mercados de capitales).

Obviamente, la IED es muy importante, y sería muy malo que Argentina no sea un lugar donde haya mucha IED. En particular, la IED es muy importante por razones adicionales, por ejemplo, como mecanismo de transferencia de management calificado y de tecnología como argumentan Burstein y Monge (2009) y Monge (2008) en trabajos recientes.

La Nación también señala la escasez de crédito en Argentina. Click

[…] que estas políticas tendrían un efecto de primer orden en el bienestar (por ejemplo, ver esta nota de Paco Buera en Foco […]

This is a good tip especially too those neww to the blogosphere.

Short but very precise info… Thaks for sharing this one.

A must read post!