¿Es cierto que Argentina se está desendeudando gracias a que paga los vencimientos de deuda pública con reservas internacionales?

Ese argumento tiene varios errores conceptuales. El primero, y más importante, es que el Banco Central no recibe las reservas como maná del cielo, si no que las compra a través de la emisión monetaria (o sea con señoreaje o el impuesto inflacionario) o de la emisión de Lebacs y Nobacs, que es deuda del Banco Central.

Los 6.000 millones de dólares de reservas que se utilizan este año para el servicio de la deuda tienen como contrapartida un endeudamiento por un monto similar por parte del Banco Central. De hecho, en lo que va del año el stock de Lebacs y Nobacs ya aumentó más de 24.000 millones de pesos. Con lo cual, si consolidamos las cuentas del Tesoro con las del Banco Central el desendeudamiento no es tal.

El argumento que se usa para justificar el pago de deuda con reservas también contiene algunas falacias, ya que la deuda que se emite para comprar reservas cuesta 13% en pesos. En la medida que el peso se devalúe al 4% anual, el costo es de casi el 9% anual. ¡No parece particularmente barato!

Algunas aclaraciones adicionales pueden ser útiles. Primero, dado que Argentina tiene una inflación del 25% anual, el Banco Central tiene ingresos por el impuesto inflacionario (que no está en el Presupuesto Nacional ni tampoco se coparticipa) equivalentes al 1.5% del PBI o a unos 5.000 millones de dólares. El Banco Central podría utilizar esos fondos para comprar reservas, pero en este momento los utiliza para transferirle ganancias contables al Tesoro. Con lo cual, la cuenta muestra que la deuda del Central subió más que las reservas internacionales.

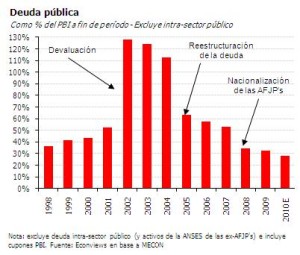

Ahora bien, el gobierno de hecho sí se está desendeudando cuando una calcula el ratio de deuda a PBI. De acuerdo con nuestras estimaciones, la deuda neta del Tesoro (o sea restando la deuda intra-sector público), hoy ha caído desde 53% del PBI en el 2007 a 28% del PBI para este año. Esta caída implica una mejora importante en la solvencia del Estado, pero es importante tener en cuenta que se debe a tres factores que poco tienen que ver con la política del pago de la deuda con reservas internacionales.

El primero es el fortalecimiento del peso en términos reales, gracias a que la inflación supera la tasa de devaluación. Dado que un 60% de la deuda pública está denominada en moneda extranjera (principalmente dólares) el ratio deuda a PBI cae. Un segundo efecto en la misma dirección -aunque mucho menor- lo genera el hecho de que la economía esté creciendo a una tasa del orden del 7% anual. El tercer elemento que ha llevado a una caída del ratio deuda a PBI es la subestimación de la inflación oficial (el CER), lo que implica una licuación importante de la deuda en pesos.

Los países que han sido exitosos en bajar el peso de la deuda pública en forma sostenida lo lograron a través de políticas fiscales prudentes (ya sea presupuestos equilibrados o superávits fiscales) y en entornos de alto crecimiento económico. En Argentina queda poco margen para seguir bajando la deuda por apreciación real de la moneda, y ciertamente es una estafa hacerlo a través de la manipulación del CER (lo que además sale caro porque aumenta el riesgo país). El crecimiento y la prudencia fiscal parecen ser los principales ingredientes para asegurar que en la Argentina no haya problemas de deuda en el futuro.

Miguel,

La relación deuda/PBI cayó sustancialmente en 2008 por la expropiación de los fondos acumulados en las AFJP, pero esto no fue gratis. Si incluyeramos en el cálculo de la deuda los compromisos implícitos del regreso a un sistema de reparto para las jubilaciones estimo que los números se verían muy distintos. Si contabilizamos los compromisos como si fueran a ser honrados el ratio deuda explícita+ implicita/PBI habría crecido. Igual me imagino que pocos lectores de este foro creerán que en el futuro se cumplirá con el pago de los haberes según la ley actual (i.e. sin cambiar años de aporte y/o edad de jubilación).

Martín: los fondos se acumularon porque durante 14 años el estado nacional delegó la recaudación del sistema previsional, pero mantuvo los compromisos. Si no hubiera habido AFJPs, la deuda pública hubiera sido más baja. La nacionalización lo único que hizo fue volver a foja cero.

La sustentabilidad del sistema a futuro es independiente de lo que pasó entre 1994 y 2008.

pc, lee la respuesta a Andy más abajo.

Sí, son dos cosas separadas:

1) estatización (cambio de una deuda por otra)

2) aumento en beneficios prometidos.

Como en tu comentario decías que el «regreso a un sistema de reparto» no es gratis, interpreté que te preocupaba 1), independientemente de 2). De hecho, estatizar no necesariamente requiera aumentar los beneficios prometidos, por lo que sí puede ser el caso que el regreso a reparto sea gratis (en el sentido de cambiar una deuda por otra). A esto ultimo apuntaba mi comentario.

Miguel,

Mi lectura de tu entrada es que a diferencia de lo que muestra el gráfico que se refiere a la deuda del tesoro, la deuda pública consolidada del tesoro y del Banco Central se mantuvo constante a partir del 2009. Vos criticas esa política porque la colocación de deuda al 9% en dólares pareceria ser cara.

Sin embargo, al estar denominada en pesos la deuda del BCRA tiene la ventaja de proveer algo de seguro. Si tenemos un shock negativo (por ejemplo a los terminos del intercambio) y el tipo de cambio real se deprecia, esta deuda bajaría de valor real (sin default) cuando la capacidad de pago disminuye. La deuda en dólares aumentaría su valor real cuando de deprecia nuestra moneda ante un shock negativo, aumentando nuestra vulnerabilidad. Te parece que la deuda del BCRA cumple esta función de reducir nuestra vulnerabilidad fiscal o que al ser de muy corto plazo, el aumento de las tasas sobre las nobacs y lebacs ante un shock negativo eliminaria este beneficio de la deuda en pesos del BCRA?

Martin, coincido plenamente que la nacionalización de la deuda cambia un pasivo por otro. Ese es exactamente el punto de una serie de trabajos de Auerbach y Kotlicoff, que este último presentó en las Cairoli Lectures de la Universidad Di Tella hace varios años.

Referencias sobre contabilidad generacional

http://users.humboldt.edu/erick/econ311/topics/ga.pdf

http://www.amazon.com/Generational-Cairoli-Lectures-Laurence-Kotlikoff/dp/0262112833

Andy,

El cambio de una deuda por otra es neutro desde un punto de vista contable (generacional), pura equivalencia Ricardiana. Lo que yo quiero decir es que la nueva deuda de seguridad social es más alta (en valor presente) que la deuda explícita rescatada porque se llevo a cabo junto con un aumento en los beneficios prometidos para los futuros jubilados.

Miguel, si yo supongo que las reservas se van a perder en algun futuro y disparatdo intento por sostener algun esquema insostenible donde, una vez mas, ganen los que apuesten al dolar, no es mejor usarlas para reducir endeudamiento externo?

Ya se que el supuesto es muy pesismista, pero la logica funciona, no?

abrazo

Juanpa

El argumento de Kiguel es, sin embargo, que esas reservas primero hay que comprarlas, y que se las compra con impuesto inflacionario –en cierta medida.

Juan Pablo, vos decís, dado que en el futuro nos las vamos a gastar en tratar de bajar esa inflación, sería mejor pagar deuda con ellas.

Si se unen ambos argumentos, quizás, podríamos preguntarnos: ¿habría que dejar de comprarlas en primer lugar? En realidad, ahora quizás ya sea tarde, pero ¿no estaríamos mejor si hubiésemos hecho este razonamiento unos años atrás?

MK en realidad dice: compramos las reservas emitiendo deuda del BCRA y esa deuda es mas cara que la que después pagamos con esas reservas. No pagamos la deuda sino que simplemente la sacamos del balance del tesoro, la cambiamos de moneda y le acortamos el plazo. Este cambio de cartera de pasivos es muy caro.

Literalmente, dice:

“… el Banco Central no recibe las reservas como maná del cielo, si no que las compra a través de la emisión monetaria (o sea con señoreaje o el impuesto inflacionario) o de la emisión de Lebacs y Nobacs, que es deuda del Banco Central.”

Me parece muy interesante el analisis de los datos. No sabia, por ejemplo, que mientras pagamos 6.000 millones de dólares con reservas “en lo que va del año el stock de Lebacs y Nobacs ya aumentó más de 24.000 millones de pesos.”

En este ultimo caso parece claro que el gobierno solo cambio deuda, ya que el Central saco los pesos de circulacion emitiendo deuda. Quizas en los pagos anteriores no.

Me parece que puede ser bueno que en ese cambio pasemos de deuda en dolares a deuda en pesos. En el grafico vemos como la devaluacion afecta la deuda / PIB cuando la deuda esta denominada en dolares.

Por el otro lado, el regreso a un sistema de reparto para las jubilaciones deberia aumentar la deuda considerablemente. Quizas Miguel sabe si alguien hizo una estimacion.

(perdon que haga esta consulta aqui, pero no encuentro una direccion para escribirles)

¿Yo estoy equivocado, o hasta hace unos días tenían funcionando una version para moviles? Hoy estuve tratando de acceder desde mi celular y solo accedo a la version full, que obviamente no es muy amigable con la pequena pantalla del movil (ver que tenian una version para moviles, en su momento, me parecio una muestra mas de «profesionalismo» de parte de los editores del blog)